最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 09-05 原创|现金贷江湖,“谁”套路了“谁”?

- 09-25 2017新金融:阶级阵营、上市潮起与套利终结

- 12-09 团贷的牛要还钱吗?不要轻视了资产的流动性!

- 10-17 买保险不是为保障?而是为了……

- 05-08 “以租代购”真的能拯救车贷平台吗?

- 06-30 内容Go high,成本Go low,搜狐视频回归商业本质

- 06-19 深度|信用卡发卡量、坏账齐飙升,套现真的是一个没有受害者的产

- 01-05 如果P2P的兑付方案,由你投票决定,你会投吗?

- 07-30 67家P2P平台3月数据分析:5家连续3个月净流入,3家逾期有较大增

- 04-10 上海造艺关联40余家现金贷平台,靠无故扣款联合收割900多万用户

初心未改、涅槃重生——再论网贷之路

网贷近来遇到了巨大的危机,现在有一种舆论,说网贷不行了,网贷平台跑路不断,投资者不断踩雷,好像网贷确实是没救了。要依我看,我们还是先不要忙着下结论,还是要多找几个医生把把脉,看看病,看看网贷到底得了什么病?有没有救?如何救?

本人仅从网贷之源、网贷之用、网贷之罪、网贷之生等几个方面来阐述:网贷本无罪,未来或可为。

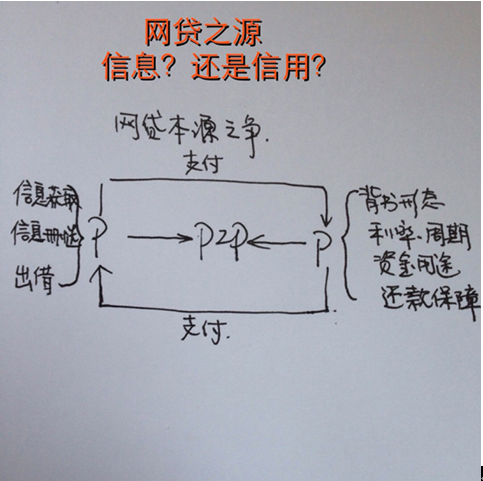

一、追本溯源,网贷到底是什么?

图1

无论网贷以何种形态出现,其本质就是“货币供需两端需求对接平台”,网贷的本质就是这么简单、直白。我们所看到的各种形态的网贷模式,包括固定资产类(房、车、地、商品及原材料等)、信誉类(征信、分期、消费等)、财产权益类(票据、基金、保险、股票、黄金、债券等)及所谓产业链金融类(保里、融资租赁、应收账款等),都是从这一本质出发,不过是从不同的角度演化而来。从网贷本质来讲,就是“借贷双方需求对接的媒介场所,而非直接交易场所”。认识这点非常关键,这是网贷的本源,可以说,我们今天所有否定网贷形态的缘由,其根本原因都是因为背离了网贷的本源。

谈网贷的本源,就必须要旧话重提:网贷平台是信息平台还是信用平台?我认为,网贷的属性是“信息传导下的投融资行为,信息一旦与金融属性相融合,就一定会发生化学反应,具备信息与信用双重属性”,网贷平台的这个特征,在某个时期还引发了一些讨论,比如平台担保的问题;还有此次,《互金指导意见》中对于网贷平台注册资本金实缴的一些规定,估计也是与之有关。

我们在网贷危难之际,追本溯源,其实会发现一点:网贷是互联网金融形态的重要分支,其“货币需求两端对接媒介场”的本质没有变,因此,我们没有理由去否定网贷形态,正如之前,我们没有必要去鼓吹一样。

二、网贷之用

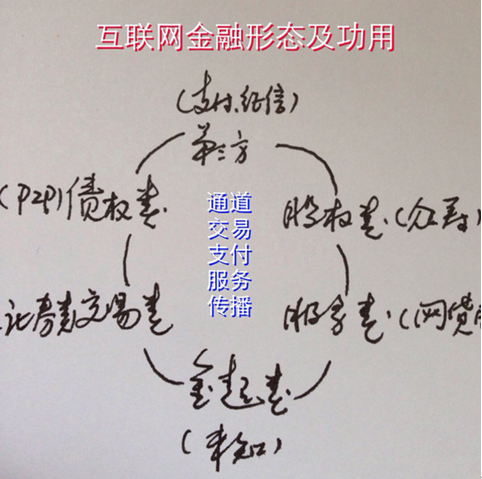

1 互联网金融形态及功用

图2

我们从整个互联网金融形态可知晓,网贷作为互联网金融的重要组成部分,在债权转让(尤其是资产类债权融资)及消费类融资需求方面具有不可或缺的作用。

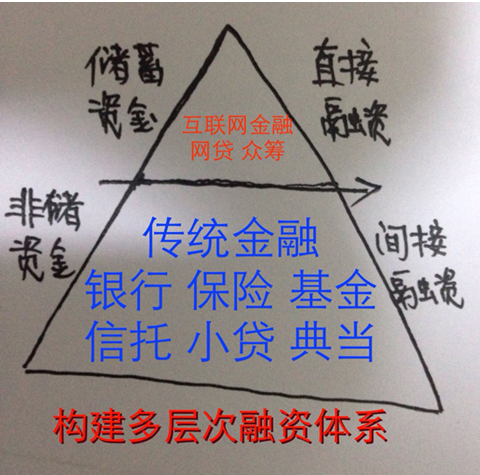

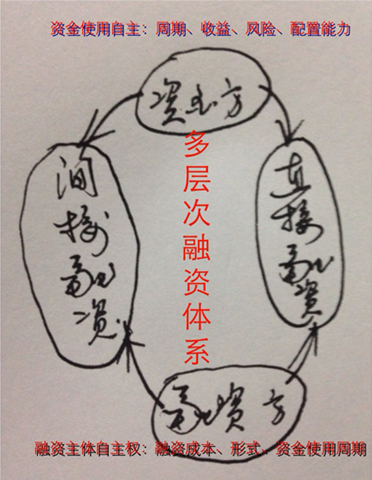

2 网贷在构建“多层次融资体系”的作用

图3

如图所示,我们能够非常清晰的知晓,互联网金融在构建多层次融资渠道中是对传统以银行、保险、证券等间接融资体系的有益补充,以网贷及众筹为主导的互联网金融形态将储蓄性自有资金导流至投资端,依托国内庞大的存量资金,构建直接融资体系,与传统金融互为补充、互融互促。网贷的普惠金融功用并没有消亡。

图四

网贷在降低融资成本,改良社会生产关系功能没有消亡

图5

三 网贷之罪

网贷最为大家诟病的是跑路潮引发的信任危机,我们应该深刻分析网贷跑路潮发生的原因,只有这样,才能有助于整个行业的良性发展。就其原因,网贷平台的跑路潮发生有其自身基因缺陷、管理缺陷、运营缺陷等内因,也有经济下行引发的系统性风险,是多重因素下的结果,我们只有多角度去分析引发网贷跑路的原因,才能更好的改良它,发展它,才能找到其未来发展的方向。

网贷危机内因浅析

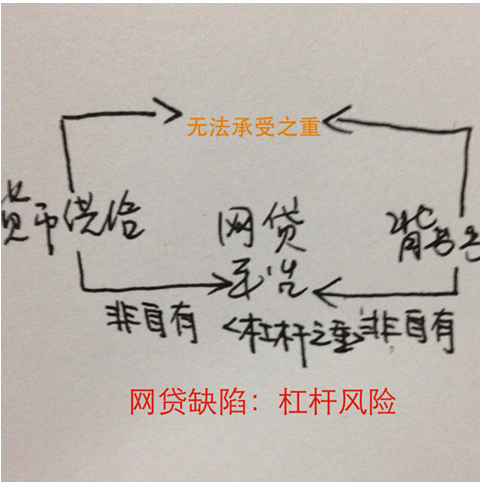

缺陷之杠杆风险

网贷从本质是非重资产型模式,在杠杆作用下,无法承受金融之重。

图6

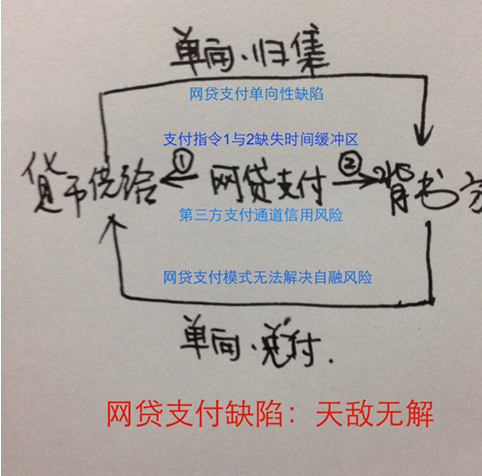

支付缺陷网贷与其现行支付模式之间的矛盾不可调和。

图7

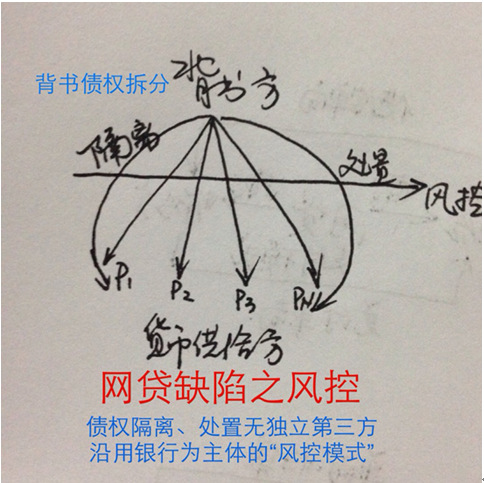

风控缺陷

网贷风控模式最大的缺陷是其沿用“银行为主导的风控模式,此模式施用于网贷的危害在于其评估-预防-处置模式与网贷债权拆分之间具有巨大的冲突,网贷风控应该确立以处置为先,评估预警于后的模式。网贷风控模式最大的缺陷在于对出让背书隔离、处置能力不足。

图8

运营缺陷网贷运营有两大缺陷

一是完全倚重传统金融推广方式,注重地推及依赖已有金融资源;二是把网站推广经验搬至网贷平台,太注重流量及注册用户,获客成本高且转化率太低。很多网贷平台大多都是死于烧流量。

图9

外部系统性风险

这次网贷平台危机最重的大多是资产类为主体的网贷平台,这类平台大多是将各类资产做债权拆分、转让,在经济下行压力日渐增加的情况之下,背书出让方无法解决企业流动性风险,大多无法兑付。实体经济危机自然就传导至网贷平台,这是网贷平台跑路潮的很大一部分原因,让一个原本轻资产的互联网金融平台去担负重资产引爆的危机,绝大多数网贷平台都是无法承受的。更何况,这里面还有一些是自融与修建资金池为目的网贷平台,原本与背书出让方就是一体,跑路也就在情理之中了。网贷不能全部承受实体经济下行带来的罪,于此同时,也应当做好实体经济风险转嫁的抗压能力。

四、网贷之生

回归本源,服务为本

1 建立真实、透明的信息披露制度

网贷的良性发展,就必须回归网贷本源,服务好投融资两端,建立公开/透明/真实的信息披露制度,做好发标产品的审核、披露、处置、转化等各方信息的披露工作,在客户服务端,要充分利用官网的社区管理平台、微信,微博等社交平台做好客户的管理及风险处置工作,及时与投融资两端交流互动,很多时候,平台的信息的披露制度也是增信加持的一个非常重要的方面。

2 改良现有风控模式

网贷必须要确立以“消化、处置为核心,预防评估为辅助”的网贷风控模式,将后端隔离、处置不良能力前置,并结合传统金融风控手段,最大限度解决融资主体违约风险转嫁至网贷平台。网贷风控的最核心要素就是背书出方让隔离、处置措施的审核,这是解决自融与资金池手段的关键性要素之一;另外,网贷平台应该积极寻求第三方法律机构合作,建立全网法律维护系统,一旦发生违约危机,快速处置隔离违约风险,最大限度保障投资者权益。

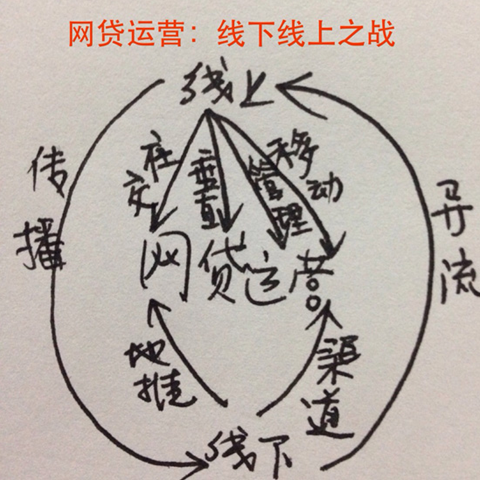

3 重视金融传媒,改良原有平台运营模式

图10

互联网金融一个核心要素是互联网技术发展对金融的促进作用,主要体现在通道建设、交易手段、支付革命、服务方式和传播途径等方面。传媒服务金融即是金融传媒。网贷平台的运营必须要重视互联传媒手段在平台品牌传播、产品推广、渠道拓展、客户管理与服务等各方面的作用,利用现代传播工具、跟随传播路径的变化,做好社会化、垂直化、移动化传播,实现精准营销,有效降低网贷平台的运营成本,提高单位传播的性价比。在某种程度上讲,一个平台的运营模式好坏直接关系到平台的盈利能力。

资本运作,增强抗风险能力

《互联网金融监管意见》中提到“拓宽从业机构融资渠道,改善融资环境。支持社会资本设立互联网金融投资基金,推动从业机构与创业投资机构,产业投资基金深度合作。鼓励符合条件的优质从业机构在主板、创业板等境内资本市场上市融资”。此意见从根本上解决了互联网金融从业机构自身的流动性瓶颈。网贷平台应当积极的通过资本运作手段扩大资本金,构建多方融资渠道增强抵御流动风险能力。现实的操作就是利用新三板挂牌走资本运作之路。网贷平台通过股权融资与上市融资等资本运作手段,通过资本的运作来抵御系统性风险。

模式创新,大资管之路探讨

互联网金融是一场自下而上的金融革命,从业各方试图从改良传统金融的角度出发,从通道延展、交易创新、支付手段、服务意识、管理能力等各方面不断探索,从客观上弥补了传统金融不足之处。网贷平台最大的价值就是互联网金融形态下在改善中小微企业、个人消费及资产配资与财富管理等方面承担着应有的责任。网贷的发展,可以依托其通道建设过程中积累的巨大投融资群体,走大资管财富管理之路。

网贷不仅仅是一个债权转让平台,同时也是一个“金超平台”,依托互联网技术与手段是可以丰富“P2P"内涵,实现外延扩展。其中最值得探讨的就是建立一个“以债权转让为主体、股权融资、消费金融、基金保险网销、互联网证券交易”等各类互联金融形态为补充的大金融、大资管之路。通过各种互联网金融形态之间的融合与数据端口对接导流,为平台实现新的利润增长点。这种模式能够得以实现的最大基础就是网贷的通道作用,如何实现平台聚集的庞大投融资群体二次开发,扩宽网贷平台利润增长点,值得探讨。

本文最后寄语

互联网金融是一个全新的金融形态,在其发展道路上,不可避免的会遇到各种困难与危机(网贷也是如此),这是事务发展的必经之路,我们在互联网金融创新之路上应该秉承“依法而为、大胆尝试、稳步推进”的原则,在实践中不断探索前行。互联网金融的崛起,已经是一个不容置疑的趋势,我们应当做的就是顺应这个趋势,不忘初心,坚定前行。我们有理由相信:山穷水尽处,柳暗花明时!

标签: