最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 09-05 原创|现金贷江湖,“谁”套路了“谁”?

- 09-25 2017新金融:阶级阵营、上市潮起与套利终结

- 12-09 团贷的牛要还钱吗?不要轻视了资产的流动性!

- 10-17 买保险不是为保障?而是为了……

- 05-08 “以租代购”真的能拯救车贷平台吗?

- 06-30 内容Go high,成本Go low,搜狐视频回归商业本质

- 06-19 深度|信用卡发卡量、坏账齐飙升,套现真的是一个没有受害者的产

- 01-05 如果P2P的兑付方案,由你投票决定,你会投吗?

- 07-30 67家P2P平台3月数据分析:5家连续3个月净流入,3家逾期有较大增

- 04-10 上海造艺关联40余家现金贷平台,靠无故扣款联合收割900多万用户

活期类“T+1”理财,宜人贷撤离VS拍拍贷继续,原因几何?

前两天,收了一家叫易投资的公关人员寄给我的年货:

两盒天津十八街麻花,一张京东500元购物卡。

按照惯例,我发了个朋友圈,意思表示感谢。

是啊,朋友圈有朋友看见了,事就来了:

刚开始,不想回复这类咨询,因为守望先锋和撸啊撸,等候着我。

游戏闲暇之余,随手翻了一下提问者的朋友圈,哇咔咔,一位我必须回复的前辈。嗯,硬着头皮给予解答。

在此之前,有一家做新闻的网站,找我要地址,新年给我寄礼物。行业网站,我一般不会拒绝,就给了。

刚好,一位我压根没聊过天的朋友,说要寄新年礼物,行业公司,顺手就给了。

写了这么多废话,想说明两个事情:

1、这家P2P网站,说实话,不太了解;给我寄了之后,也不是很了解;直到一位前辈,问了我,才引起了注意。

2、以后,还是要拒绝互金公司的礼物,免得说发了朋友圈,误导了投资人。

进入正文:

这是易投资的首页,做供应链金融,活期利率高达13.5%。这不是关键,关键是“T+1”的机制。

很多人看来,这就是资金池,我的看法类似。

债权的期限,一般非常具体,不可能存在这么一个恰好的时点,满足流动性要求。即使有,也是短暂的,不可能持久。

因此,判断是资金池嫌弃,非常大。

16年,很多P2P网站,也在做类似的业务,随着8.29《网贷暂行办法》出来以后,这类业务,很容易被判定为资金池。

当时,这个法规出来以后,这些活期业务,瓜田李下,嫌疑难免,一直饱受诟病。

在16年,考完注会那会,我记得宜人贷是有相关活期业务。有一次和朋友讨论,我还拿此说事,说宜人贷的合规性。

今天又翻了一下网站:

宜人贷,已经撤了活期业务,改为定期了。

至此,宜人贷在资金池嫌疑,就没法再逼逼了。至少,明面是不行了。至于他们实际怎么操作,不清楚。

这里就问题,为什么存在“活期”类似的投资呢?

我个人理解,主要有两个:

1、吸引新手,因为很多没投资过P2P的人,不敢随意投资长久标的。

类似当年余额宝,刚出来高达6%左右的收益率。

说白了,那会即便银行间市场,再怎么缺乏资金,也不太可能如此高的收益率。

当年的轰动,如同是现在很流行的烧钱大战。例如滴滴、Uber的打车生意。做赔本生意挣吆喝,养成大家理财习惯,补贴让大家改变把钱存银行的习惯。

P2P理财,也是类似,因为实际的利率水平,没那么高,活期注定是赔本的。但不做,就吸引不了投资人。

对于新、小平台,想获得投资,必须做这个业务。

这会,余额宝的利率是3%左右。

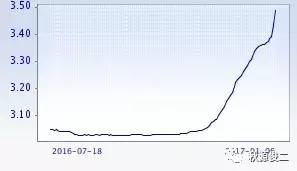

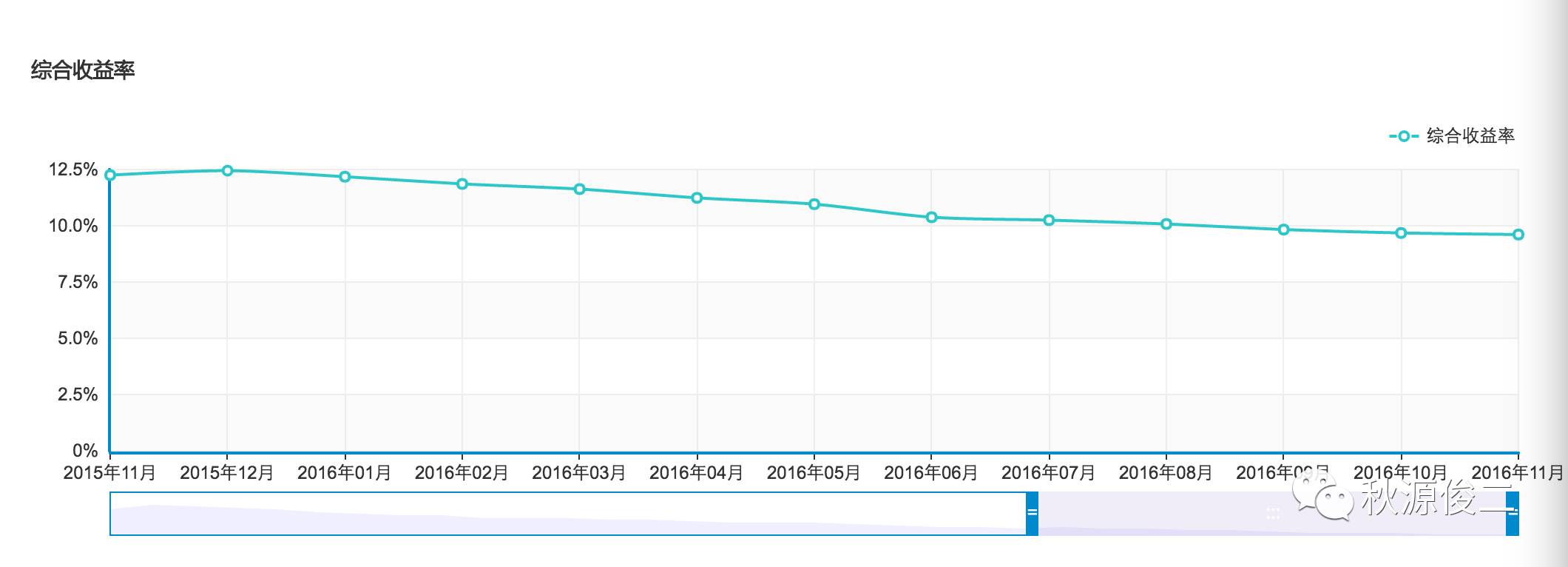

我们来翻看一下,上海银行间拆借利率――shibor:

这是期限一年市场走势图,3.0%―3.5%这个区间。

余额宝背后是天弘基金,一种货币基金,形成一个资金池子,参与银行间拆借市场。因此,长期利率和平均水平类似,有波动,但不大。

3%左右的利率,这个才是正常水准。2013、14年,都是马云爸爸补贴大家的,养成习惯。

P2P投资,开始也是类似。

宜人贷现在取消了这块业务,是因为自己足够牛逼了,凭借招牌揽客,与今日余额宝类似,不在靠补贴度日。

细心的朋友会发现,比如京东金融,它也有活期,利率和余额宝类似。原因很简单,市场利率,整体是平价的,不会出现套利空间。

京东想做这个快业务,开始的时候,收益率超过4%,这会也回归了正常水平:

这收益率,真特么低。

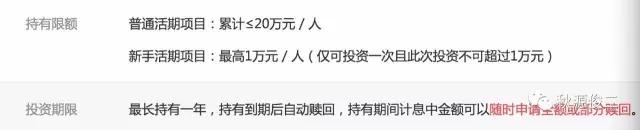

2、P2P这类活期业务,一般都会有很多限制。比如投资金额、期限等等。

就大家熟悉的,一般都是以1万为界限,不让投资更多。

我专门翻了一下它产品的说书:

金额、时间都有限制。给你一个甜头,但不会让你吃太多。不然人家会亏死。

我又翻了一下行业最近的基础利率:

(资料来自网贷第三方)

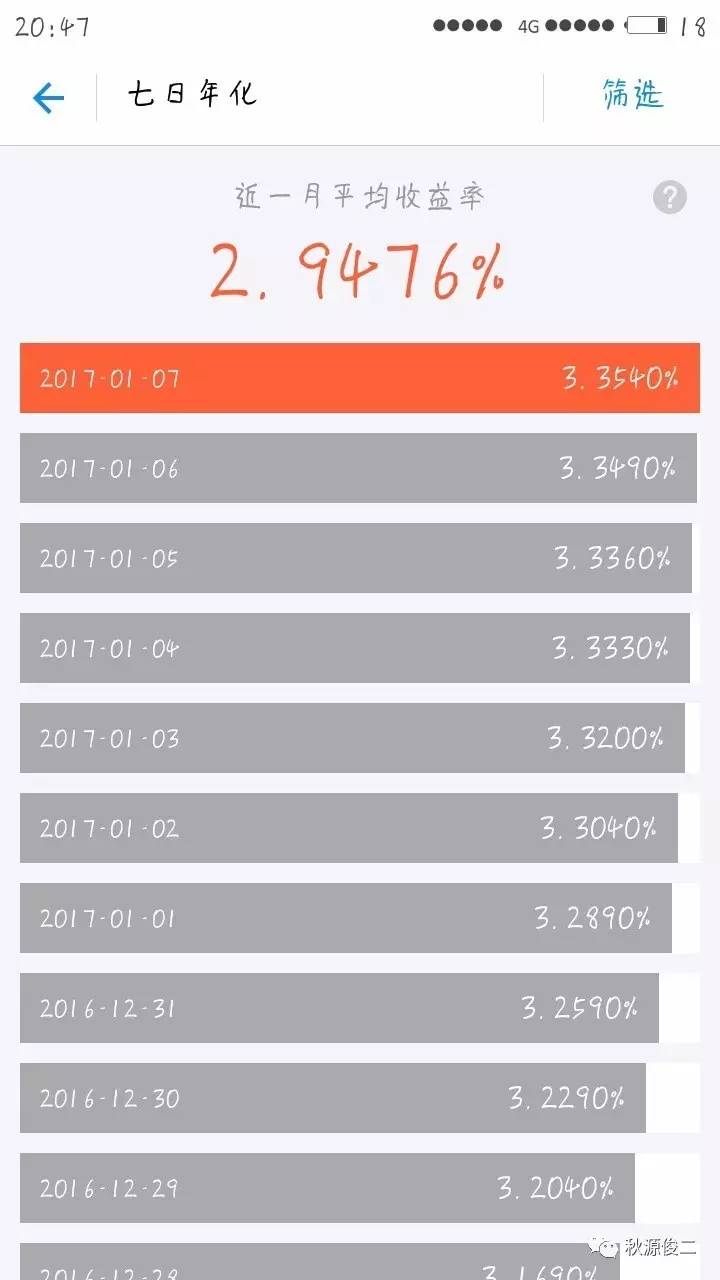

目前,行业年收益率在10%左右。因此,13.5%,活期来看,略微偏高。

我继续看产品说明:

仔细读一读,利率是随着时间期限,逐渐变高的。这类逐渐变高,更能说明他们渴望长期投资。因为业务发展一般,只能这么吸引大家。

15年那会,好几家理财公司,都有类似的行为。

也就是说,一开始,收益率只有11%,这个就很正常了。

说有活动,我有翻看了一下这家网站信息资料:

去年2月1号,才上线,不足一年。有活动正常,毕竟平台比较小和新。

因此,对于这家网站,平时基础利率11%,还算正常,初步判断正常。

(没有其他利益关系,写这些,只是告诉大家,我的思考判断过程,但不代表这家平台没毛病或者嫌疑。投资是自己的事情,自己负责,没事别和我撕逼)

写到这里,前辈的问题,基本解决了。这个活期,利率略微偏高,但还算正常。

当然,不管它怎么说,自己如何避免资金池嫌疑(它家网站,CEO专门发文,有此论述,反而像此地无银三百两),我始终不认可,P2P平台做活期业务。不能说等于资金池,但是这嫌弃,没人说的清楚,趁早改了吧。

活期业务就得有活期业务的模样。闲的没事,我担心自己判断有问题。有翻看了拍拍贷的业务。

这个收益水平,很多基金都有,所以还算正常。

但是拍拍贷作为P2P公司,这类业务,我们看看它产品说明:

其实就是涉嫌资金池子,活期投资于上千个债权。

不过,这个收益率,相对正常,活期就应该比定期低,风险不大。拍拍贷名气够了,可以这么做。

这么说吧,我们假设:这两个就是有资金池子,但有区别,拍拍贷是安全系数非常高的、业务正常的的资金池子;而易投资不是。

由于缺乏资料,个人猜测,应该是拍拍贷的内部,可能有牌照,可以这么玩。但是作为P2P网站,还是别做相关业务了。该改的,终究是要改。

最后,翻看了一下京东金融的信息:

算了,算我手贱了,这个收益率,查看了一下,又是一个大问题,有空在写吧。

守望先锋,等候着我的归来?!!!

标签: