���¸���

- 07-20 ��Լ����ƽ̨���ױ��չ�˾�ᶵ����

- 07-20 �Ŵ���άȨ��������״������

- 07-20 ��ӥ�ۿ�����������������·�ںη���

- 07-20 ���롰���ڻ�������֯��Ͷ�����Ƿ��ܷ��ɱ�����

- 07-20 ��������dissҦ����������ʲô��dissҦ�����������ֽ�

- 07-20 ���� | ��²Ƹ������Ӽ���թƭ��ʽ����

- 07-20 ���������ڱ���� ������¶���P2P��

- 07-20 ����άȨ�¼������ӽǣ����������̽��ڷ������Դ

- 07-20 �����������У���������������Ӱ��ɼ�

- 07-20 �����壬С����һ������������ս����

��������

- 09-05 ԭ��|�ֽ����������˭����·�ˡ�˭����

- 09-25 2017�½��ڣ�����Ӫ�����г����������ս�

- 12-09 �Ŵ���ţҪ��Ǯ�𣿲�Ҫ�������ʲ��������ԣ�

- 10-17 ���ղ���Ϊ���ϣ�����Ϊ�ˡ���

- 05-08 �������������������ȳ���ƽ̨��

- 06-30 ����Go high���ɱ�Go low���Ѻ���Ƶ�ع���ҵ����

- 06-19 ���|���ÿ�����������������������������һ��û���ܺ��ߵIJ�

- 01-05 ���P2P�ĶҸ�����������ͶƱ���������Ͷ��

- 07-30 67��P2Pƽ̨3�����ݷ�����5������3���¾����룬3�������нϴ���

- 04-10 �Ϻ����չ���40����ֽ��ƽ̨�����ʿۿ������ո�900�����û�

�Ƽ�����

���������á��¼�������ıɱ����˭��

���Ӵ��ھ����������ϣ����������˵�ȴ�ǽ�����

����ܰ����

�������復�������á��¼��¼���ý�屬�������죬�ٷ���Ӧ�ѳ�����������Ѹ�ٸ��ϣ����鿴�����ݸ���䡣

�����ҿ���������µ�Ӱ�컹Զδ���������٣����¼����»�����δ����ֵ�ó�����ע��

?��ܲ��Ŷ��ڻ��������ڲ�Ʒ�����̶��Dz��ǻ�Խ��Խ�͡�

?�������ٵ��ƽ������������˾�������Ρ�

?���������ƣ���˵�������ʹܣ��г��Ƿ����˼���˥�ˡ�

�����������ļ����������Ȥ���������¿���

ԩ��ԩ��?

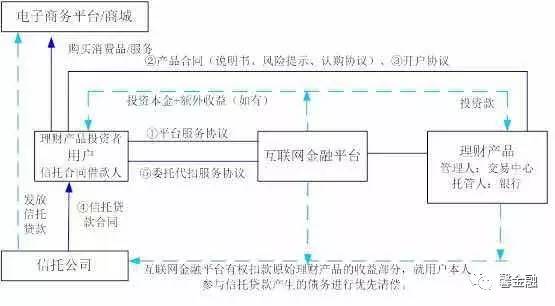

��Щ�������ˣ�������ѵĻ��������ڲ�Ʒ���䱳��Ľ��ṹ�����жิ�ӣ����������á�������ṩ��һ�����Ͱ�����

ͼƬ��Դ���Ź��ںš�Ф�lawyer��

�⽻�ṹ̫�����ӣ����ƴ����û������ϸ����ͼ��O(�s���t)o�����Ҿ�Ũ��һ��Ҫ�㡣

����˵�������Ʒ��ʵ�������û�����������ȥ���ѡ�����������5������Ʋ�Ʒ�����껯6%�۳����ַ��ʺ�Ԥ�ھ����棬������Լ3000�����������������Ȳ���һ�������õ����棬�������Ʋ�Ʒ��ͬʱ��ҪԤ֧���������ѡ�

���ݾ������ڵ���ƣ���������á��Ĺ��̾ͱ�Ϊ�������������н���һ��Ǯ��������һ����Ʒ/����ͬʱ�һ��Լ���Ǯ�Ϲ���һ�ʹ��ݽ����ʲ��������ģ��³ƣ�������ģ����е����Ʋ�Ʒ��������Ʋ�Ʒ���ں��������ڳ����������еĴ������ص������С�

�����������ߵĽǶȣ����Ǹ���ô�����ļƻ�����ֻҪ��Ǯ��������һ�꣬���ܻ���һ�����ǵ���Ʒ�������Ʒ���ҵģ�Ǯ�����ҵģ����Ǯֻ�dz�ȥ����һ��Ȧ���ص�ԭ��һ���糣��

��Ȼ�����²�û����ѵ���͡����ǰ�������ޱȱ�ݵIJ�Ʒʵ��������ʽ��ڽ���+һ����Ʒ���ף���һ��Ȧ�������漰8�����塢5�ݺ�ͬ����ʵ����ǣ���˴�����¡����Ƕ�Ľṹ��û����������ȫ���෴ȴ���˸���ġ���������

���Ի��������ڷ���ר�����ι����쵼С����Ƿݡ��������뾩�������á�ҵ���Եĺ��������ᵽ����������������������Ʒ�����ÿ�������ںͽ������壺

1. �����������δ�������Թ�������֤ȯ

2. �����������Υ��38/37���ļ�������ʲ��ݶ���У�

3. �����������ӳ���δ�������Թ�������֤ȯ

4. �������������Ʋ�Ʒ��������������թ

5. �����̳�������Ʒ����������

6. ������������Υ�����д����йع涨��

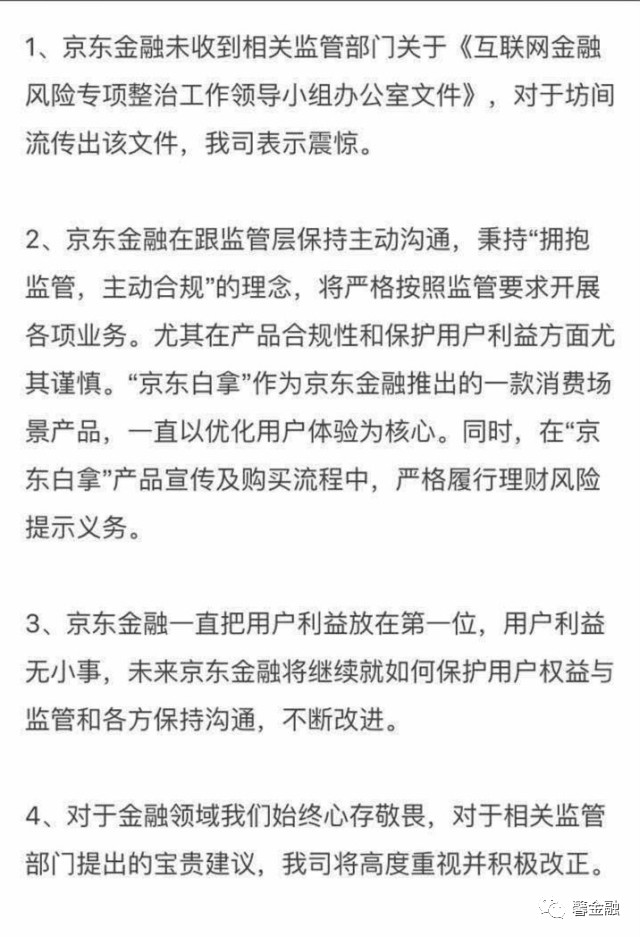

�������ڡ����������ڵ�һʱ��������˻�Ӧ��

�������������Ӧ�ƣ���˾�ڡ����á�ҵ���н��е�ͨ����ɫ����ְ���������ί���ˣ��������ڣ��е���

�Ӽ�ܲ��ŵ��Ƿ��ļ��еķ������������㾯ʾ�������оݣ��ƺ���û��ʲô�����Ŀռ䡣������һ�����ҵ��ṹ�ͷ�������֮�������߿������ٵ�DZ�ڷ��ո�������ʤ���������á����治�ǰ��õġ����磺

?��Ȼ��ǩ����ݺ�ͬ���������ʽ������ϵĽ����������������һ�������ܣ��������й�˾����Ҳ����˵Ǯ���ų�ȥ��һȦ����������ȴ�����ܵ������ı�����

?�ҹ�������Ʋ�Ʒ���ʵ�����ʲô����ļû���ա�˽ļ���Ϲ棬�ҿ������˸����ٵġ����Ʋ�Ʒ��

?�������Ʋ�Ʒ��ʱ����Ҳû�л��������ղ��������˳����ҷ��ճ��������IJ�Ʒ��˭�Ĺ�������Ϣ��¶���������ʲôҲ��֪�����ؼ���ͬ�ﻹ��ȷд�ˣ�Ͷ�����롰�����Ը�����ԭ��

?�����ǡ����á���ȴĪ�����������й�˾����һ��Ǯ�����һ�Ҫ����������ϵͳ��¼�ڰ�������ζ�ţ�����������ò������Ƶ�Ǯ��Ϊ������û���۵㣬��Ҳ���Լ�������ʴ��

���������Ϊ�����ߣ���Ҳ����������ԭ����֪�����У����Ǿͱ�����ء���·���ˡ�

˭�����ˣ�

��˷����Ľ��ṹ�Ͳ�Ʒģʽ��˵��ͨ�������������⣬����ҵ����ʿ����Ҳ���̫�����ӡ���ʵ�ϣ�Ҫ��ﵽ�����á���Ч������Ϊ��ִ�з���Ҳ������û�С����磺

ͨ���������еķ�ʽ��������һ�Ʋ����У�3000Ԫ֧����Ʒ���47000��ȥͶ�ʣ���ĩ���ձ�Ϣ5��

�ο�������������������ģʽ���Ƚ���Ʒ�������û��������Ʋ�Ʒ���ں��ٴ��û������ʽ��˻��п�ȡ��Ʒ���

����ֱ���þ���������С����˾�������Ѵ������Ҳ��������������ͨ�����������������ת�Ƶ�������ϵ������

�ټ��ϣ��Ӳ�Ʒ����¶�����Ʋ�Ʒ�����ʣ�5.5%���ʹ�����ʣ�5.3%���������۳�����ͨ���ѡ��ƽ�ѡ������ɱ��ȣ����ҵ���ܸ��������ڴ��������漸��������

���վ������ڵ�˵������2017��1�£����Ǿ���������ͣ�ˡ����á�ҵ������һ������ʱ�䲻������ͷ����ʵ�ʵIJ�Ʒ��˵�����¼ܡ���ҵ����������ڴ�����Ӱ���ƺ���û��̫��

����Ϊͨ�����������г��˴����⣬Ʋ�����������������ҵ���ƺ���������Ҳû��̫��Ӱ�졣�Ͼ���������ͨ����Ҳ����ʲô���⣬��֮Ҳ�����ϧ��

һ���ǵ������һ�����Ѿ���֮�����ˡ����һֽ�ļ�������˭�����ˣ�

�����Ǽ�2015��9��֤��ᡶ�������ǿ�������Թ�Ȩ�г��뻥����ƽ̨����������ҵ˽ļծ��Ϊ��ܵĺ���֮�ڶ��ݹ��ڽ�ͣ������ƽ̨��ط�����������Ʒ���ļ��ˡ�

������Ʒ��װ�����£��������¼���ʵ�ʲ����£������������ݺ�ҵ���ںϹ��Բ����Ӳ�ˡ�����Ҳ�dz������������ؽ���ʼ��������һ�����εش���ԭ��

����˵�����ؽ������ɵط����ڰ����������侭Ӫ��ΧҲ���ɽ��ڰ�ͨ����ŷ������̲��ţ������ɽ���ע�ᡢ����������������������ڣ���������Ľ���ҵ������Ȩ��һ��������ǵط����ڰ졣

��εġ��������뾩�������á�ҵ���Եĺ�����Ҳֱ�Բ�����ᵽ����һ���⣺����������Գ��й��ݽ��ڰ쿪չ���ڲ�Ʒ����ҵ��ĸ���Ϊ���ݣ���Ϊ�����֤ȯ���л�ü�ܲ����������ݽ��ڰ��ڸ�����ͳһ������Ŀ�չ���ڲ�Ʒ���������С�����������ҵ��ȴ�������ϡ�֤ȯ������10���涨�����ݽ��ڰ���ְ��Ϊ���ӳ�ԽְȨ����

��ν���������Բ�˳������ϸ�������ļ����˵�������ڸ��ؽ����Ĵ�ҵ��Υ�������е��йط��ɷ��棬���ܽ������ǻ��������Ļ�������ʵ��û�д��½���ҵ���Ȩ�ޡ�

���ԣ������ڡ����á��������Թ�����ĵ����Ʋ�Ʒ��һ���Ʋ���ȥ��Ӳ�ˡ�

�����ļ����˵����������ij�������δ�������Թ�������֤ȯ�����漰�����ʲ���ַݶ���С���Ϣ��¶�����������ʽ��ҵ���Լ�δ���ϸ�Ͷ���˵IJ����ȵ����⡣�������Ҫ�������ؽ�����ҵ����̸�Ϲ��ˡ�

Ӱ�켸�Σ�

���š����á���Ʒ���ߣ������Ѿ���һ���䣬������������������DZ�ڵ�Ӱ��ȴԶδ������

������һ�¡����á���ҵ�����ͽ��ṹ���ѷ��֣���Щ��·�����Ϻܶ�������ڲ�Ʒ���漰һ������������ļ�����������Щ���⣬��ʵ��Ҳ������������������ҵ��ͨ����

���磬�Խ��ṹ�͵ײ��ʲ�����Ϣ��¶������ ��Ͷ���ߵķ�����ʾ����λ�����Ȩ��ݶ���ཱུ��Ͷ�����ʵ����ż���ȱ�ٶԺϸ�Ͷ���˵������̡�������Ʒʱ�����ȵȡ�

����ļ�Ҳ¶���˼�ܲ��ţ��Ի��������ڵ������Ѿ����ƶ���ҵ��ܿ�ܣ��䵽�˾����Ʒ��ҵ��Ĺ淶����Щ��ͼ�����ڻ�ɫ�ش�����ҵģʽ��ʱ�䴰���Ѿ���Ҫ�ر��ˡ�

����Ҫ���ǣ���ܲ������ٽ����ľ����ƺ���2011���Ǵθ�Ϊ�ᶨ����һֽ����֮�����˽⣬�ܶ�������ݻ���ҵ��������������ʽ����ǰ������Ҳ�����л�������˾����֮������

�ٽ�һ����˵����֮ǰ��ƪ����˼���вƱ��¼���������Σǽ֮�£�û����������ȫ��Ҳ��������������ռ����խ����ܵ�����淶�����������ƣ���л������ʹܣ��г��ķ�չ�ռ��Խ��ԽС��

��ȥ���꣬����������ƴ�ľ��Ǹ�Ϣ�ʲ��������������ڻ����Լ���û�����������ʲ�����������ˣ��ط��ɽ��������������Ϊ���ṩ����DZ��ʲ�����Ҫ������

һ������������������ϣ����������ڻ����������ʲ�Ҫô��С��ջݵĴ����ʲ������ϲ�ȥ���ռ�ҲС����Ҫô�����𡢱��յȱ���Ʒ������Ϊ���н��ƴ�����ҷ��ʵͣ���

��ô����ǰ·ãã��

��ǩ��

�������

- ��ȥ���ڡ��ȳ��о��������������룬����10000��������������

- ���ƶ�V���ڡ��ȳ����ƶ��ֻ����Ͼ�����3�δ�������¿�30������

- ����������������������ԭ�������裬����¿�150000���������

- �����п�����ȳ�ǩԼ�������ʧ����ͨ��������¿�30���������

- �����ֵ����������ҵ���ѽ��������Ͽ��ӻָ�������¿�20000��

- ���п������������ѽ����������ÿ����ӣ�����¿�200000�������

- ������e�����������ѽ������¾���������ڿ��ţ�����¿�50000��

- ������58���ڡ���н���ͷ���װ�����ţ�����¿�200000�������

- �����������ڡ��ȳ��ľ������ڽ�Ǯ���ͨ��������¿�20000��

- ����ˮ�����εν������³˿Ͱ濪�ţ�����¿�20�������������