最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 09-05 原创|现金贷江湖,“谁”套路了“谁”?

- 09-25 2017新金融:阶级阵营、上市潮起与套利终结

- 12-09 团贷的牛要还钱吗?不要轻视了资产的流动性!

- 10-17 买保险不是为保障?而是为了……

- 05-08 “以租代购”真的能拯救车贷平台吗?

- 06-30 内容Go high,成本Go low,搜狐视频回归商业本质

- 06-19 深度|信用卡发卡量、坏账齐飙升,套现真的是一个没有受害者的产

- 01-05 如果P2P的兑付方案,由你投票决定,你会投吗?

- 07-30 67家P2P平台3月数据分析:5家连续3个月净流入,3家逾期有较大增

- 04-10 上海造艺关联40余家现金贷平台,靠无故扣款联合收割900多万用户

(羿飞编制) 14年9月【P2P网贷平台排名】-36平台

点击:

时间:2019-02-22

本榜只供参考,网贷有风险,投资需谨慎!!! 贴前声明:本人做此榜为非商业化行为,单纯属个人兴趣,偶然发贴在网站和其他投资人分享,后来意外发现很多人喜欢和支持,也就坚持了下来。近期政府监管带来很大不可测因素,榜单内网站是否会出现问题任何人均无法保证,今在此声明――网贷天眼是评级中所采用数据的提供方,与评级结果无关。

本月调整内容:

本月新增网站:

暂无。

市场已经结束上半年资金供大于求的现象,在整体资金需求较大的时候,榜单也开始表现出一些利率竞争化作用。因为很多入榜已经比较久的网站已经进入成熟期,其他项目和分值开始变得相对稳定,波动不大。在这个情况下,利率的权重影响提升,部分网站开始加息,资金竞争趋于明显。

鉴于年底风险加大且并不缺乏投资机会,近期本榜以控制风险为主要目标,新增网站趋于谨慎。

-------------------------------------------------------------------

本期部分网站看点简评:

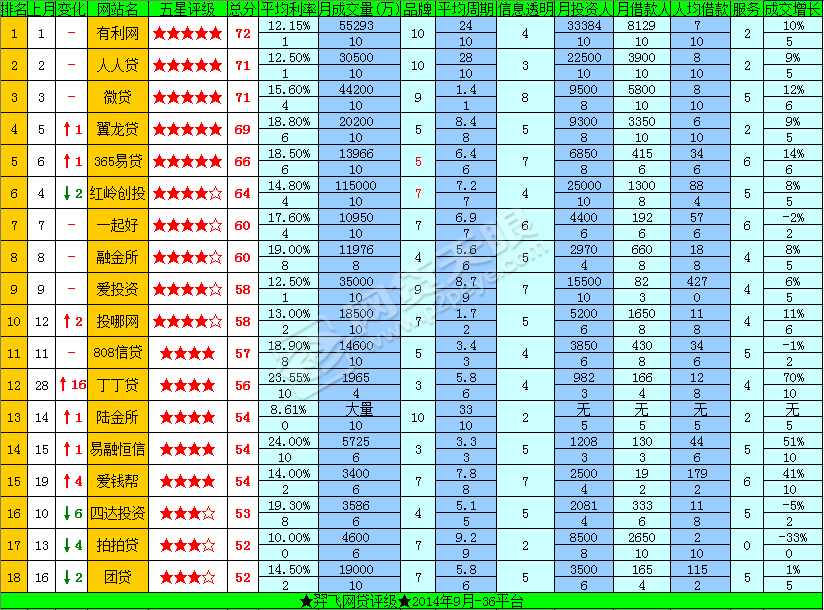

有利网:本月保持第一名,成交量和用户数增长放缓,基数已经非常大,目前要取得明显的增长难度增加,目前更多的是需要夯实前几个月的增长,给未来发展打好基础。

人人贷:本月维持第二名,最近出现一个现象,人人贷的平台开始出现经常有标可投,这在以前是不可思议的。有不明的投资人担心网站会不会有问题,实际上人人贷各方面应该是稳定的,成交额也有稳定增长。满标变慢说明是增量资金小于增量业务,人人贷未来的发展将开始从以前的业务量主导转变为资金量主导。

事实上近期大量开业的上市公司平台与互联网门户平台的入场,最大威胁的就是以前已行业入口姿态存在的人人贷。这些公司一样可以做到足够的安全性和品牌背书,而平均12-15%的收益率较有竞争优势,优质公司的稀缺性在降低,人人贷面临失去入口姿态,回归常规网站的重新定位挑战。

微贷:本月维持第三名,喧嚣已过,近期微贷既没有井喷式的快速扩张,也没有无标可投的抱怨,开始进入稳健发展期,每月成交额、用户量等均保持10%左右的增速。

因为微贷主打为汽车抵押借款多为短期标,资金周转非常快,如果未来继续稳定增长,会形成非常高的单月成交额容易吸引市场眼球,但在本榜中因成交额封顶因素不占优势,反而在周期分吃亏,可谓得失各半。

翼龙贷:本月上升1名列第四,本月成交额首次突破2亿,翼龙主要是到期还本标,因此对整个市场的抢钱效应非常明显。如此成绩其一是8月的活动刺激,另一方面就是不断公关释放的暗示联想将投资10亿的伪宣传效果。

上月翼龙贷和红岭双方均在联想可能投资这个题材上大作猜测暗示等文章,软文飞满天。本人也一直非常期待结果落地,因为至少会有一家要打脸,非常有戏剧性,可结果真真让人靓瞎眼,最后公布的是银豆网,把前者双方耳光抽的啪啪啪~~~

在忽悠和无底限宣传这个领域,俨然已经形成南拳(人人聚财)北腿(翼龙)两大流派,时而各领风骚,时而独孤求败……

365易贷:本月上升1名列第五,8月成交额达到1.39亿创历史新高。主要是因为停发淮安标口碑开始修复,以及利率上调到18-20%提高了竞争力,投资人回流明显。

365作为老牌网站,其经营特色是工作站制度隔离风险,一直以运营高透明度为优势,但因淮安问题长期纠缠导致发展停滞近一年,强硬切除重装出发是明智之举。

红岭创投:本月下降2名列第六,下降的原因8月红岭爆出的1亿天量纸业坏账事件,此事件已被各方媒体纷纷报道,成为互联网金融行业级负面,暂时影响了红岭品牌分,需观望其后发展再逐步调升。(本次名次的变动其实并不能完全体现这个事件对红岭的影响,因为本评级体系缺乏坏账要素。)

在几个月前红岭刚刚开始发亿元级大标的时候,本人就曾用no zuo no die来形容过当时的感觉,其实当时很多人都看到大单潜在的风险,但任何人都没有想到问题来的如此之快。

3月24日开始发大单业务以来,目前红岭创投在偿的超过1000万元以上的大额项目约28个,共涉及资金约19亿元,涉及行业有纸业、商住地产、大宗商品贸易、食品等,占目前红岭总待收近2/3。在纸业坏账出现之前,月初也曾出现过2亿地产项目瑕疵质疑,但最终此项目仍强行上线。以上这些现象,都意味着红岭未来将面临的重要问题,即潜在坏账还有多少,还有多大!?

很多业内人士都知道,红岭今年的大踏步发展,来源于其引入的原深发展团队,其团队带来银行级的管理经验与运营能力,自此红岭变身高大上,无数VC垂涎三尺。

但成也萧何败也萧何,银行团队带来了红岭的大踏步发展也带来了不可承受之重,同样的项目运作手法在上万亿资产的深发展完全合理,但照搬到只有30亿代收规模的红岭却超出负荷,红岭目前只能通过股份增发来消化这1亿坏账,而在增发过程中大小股东的利益纠葛又将红岭推向了一个新的未知。

究竟如何?且看下月分晓……

一起好:本月维持第七,但分值下降明显,主要是成交额下降导致,分析原因一方面是降息以后以后吸引力有所下降,另外跟一起好正在进行转型,业务暂时收缩有关。

以往一起好只有本地业务且以企业借款为主,最近的转型也开始布局车贷,并且尝试跨地域运营。第一期一口气就公布了10家加盟店非常让人惊讶,因此预计9月会有明显业务放量,月初一起好强势推出所有标附赠1.2%奖励的行动,也可以看出应该是业务将爆量资金需求比较大的迹像。

可以说车贷是目前市场和投资人最偏好的业务品种,如能做好,对一起好整体的发展空间和风险分散都有很大正面影响,但扩张过快对于风控的要求也大大提高,能否良好的驾驭这个全新业务线仍需时间检验。

融金所:本月维持第八,成交额与上月相当。自从融金所修改排队规则,不按注册顺序优先投标以后,投资人和成交额均明显增加,但目前VIP特权的存在,仍是让普通投资人不爽的重要因素,期待融金所能更多的认同小散投资人的价值,一个拥有海量级小散投资人的平台,稳定性其实远大于大户支撑的平台。

爱投资:本月维持第九,8月26日,忽然传出了爱投资虚假宣传事件,民政部紧急救援促进中心今日发布声明,否认与P2P网站“爱投资”有关,旗下参股企业“中援应急投资有限公司曾战略投资‘爱投资’网站”为后者恶意炒作,民政部紧急救援促进中心已向国家有关部门举报。

一直以来,爱投资依赖其模糊的政府背书关系,吸引了众多安全偏好的投资人,虽然其后爱投资官方又进行了新闻澄清,但其品牌美誉度受损已经很难避免。

其双方幕后的瓜葛纠缠局外人是搞不清的,但安全偏好的投资人都是非常谨慎,可能很多人会选择暂时观望。失去了“干爹”光环的爱投资,未来一段时间成交额受到打击,增长放缓较难避免。因事件发生在8月低,因此预计真正的影响会发生在下个月。

丁丁贷:本月上升16列第12名,其排名大幅增长主要是成交额爆量,笔者了解以后获知是官方新设了门店带来的新业务量,建议官方稳健发展,夯实基础。

易融恒信:本月上升1列第14名,本月业务继续爆量,增长非常迅猛,无标可投的现象大为缓解。业务增长为近期分别开启宜昌和十堰两家分公司带来,建议官方把握好扩张节奏,做好风险控制。还有就是在整体待收已经增长至8000万的现在,100万风险金已经略显薄弱,建议增加风险金增加整体安全性。

爱钱帮:本月上升4列第15名,增长来自于41%的成交额增幅,有人认为我上期说爱钱帮会是黑马网站过于夸张,但我仍然坚持自己的判断。这个网站的用户定位与爱投资、积木盒子相似,主要不是面对P2P老用户群体,而是新入场的理财用户。收益方面略有优势,娱乐帮、海鲜帮等产品都非常有噱头,实际上这类P2B平台收益差异化不大,拼的就是宣传营销能力,盛大投资应该也是看重这点。因为目前基数还非常小,预计这个网站在月成交额达到1亿之前不会遇到瓶颈,持续保持高增长。

拍拍贷:本月下降4名列第17名,已经许久没有提过ppd,因为确实没有什么撸点,忽然关注一下是因为发现其已经连续多月成交额锐减,这个号称国内P2P行业的鼻祖,已经快要滑落到三线网站的水平。这种可笑的境况,完全是因为“不务正业”。到处花大价钱在公关删帖,到处“消除”影响,浪费了大量的成本。为什么这部分投入不下功夫在建立风控团队对投资人负责呢?

P2P本身就是讲究社区化的产品,强调用户交流,信息的传播是无法阻断的,只要用户体验不好,要怎么才能没有负面?忙来忙去的公关,最终只能“消除”自己。

团贷:本月下降2名列第18名,团贷已经近一年的时间面临发展瓶颈,成交额始终徘徊在1.5-2亿之间,这与其投入的高额的推广成本不太匹配,因为市场费用远低于团贷的有利网、爱投资等后起之秀不论成交额还是总待收都已经远超团贷。

最近团贷可能还要面临一个新的问题,就是其众筹产品“房宝宝”的推出,是否涉嫌非法集资我们可以暂时不去讨论,这个产品目前非常受欢迎用户购买踊跃,但尴尬的是,主要吸纳的是本平台的原有资金,即陷入了左右互搏的游戏中。若产品不能带来显著的增量,反倒把原有用户资金卷入了并不明朗的房地产市场旋涡中……

人人聚财:本月下降2名列第19名,人人聚财已经连续数月成交额降低,在巨大的压力下,无底线炒作之祖果然没有让观众们失望,爆出了博时基金1亿元投资的大题材,但打脸速度也异常惊人,博时方面很快澄清投资额仅6百万,且发布会中所谓的投资方代表“刘升”,在博时内部完全查无此人。随后虽然官方进行了无力的补充说明,但此劣迹将很难在人们的记忆中消除,逼格尽失!

这场闹剧几天之内的峰回路转,即便在网贷行业越来越具有娱乐业色彩的今天,面对如此狗血的剧情,真的感觉已经不会再爱了……

热贷:本月保持第32名,已经连续多月成交额维持在1500万左右甚至有所收缩。早就听说热贷是同时有线上和线下业务的,看最近的情况,有可能是在收缩线上业务部分重点发展线下,也有可能是收缩业务降低房价下调系统风险。

因为近期房地产价格下滑格局已经基本明确,全国各地下滑幅度差异,因此以房产抵押长期续借业务的平台开始积累风险,一般房产抵押估值在6-7成,若房价下跌达到20-30%,就会进入高风险区间,因为处置抵押品的消耗成本也会在10%左右,所以个人认为在这种情况下业务有所收缩反倒对平台安全性好一些。

本月调整内容:

本月新增网站:

暂无。

市场已经结束上半年资金供大于求的现象,在整体资金需求较大的时候,榜单也开始表现出一些利率竞争化作用。因为很多入榜已经比较久的网站已经进入成熟期,其他项目和分值开始变得相对稳定,波动不大。在这个情况下,利率的权重影响提升,部分网站开始加息,资金竞争趋于明显。

鉴于年底风险加大且并不缺乏投资机会,近期本榜以控制风险为主要目标,新增网站趋于谨慎。

-------------------------------------------------------------------

本期部分网站看点简评:

有利网:本月保持第一名,成交量和用户数增长放缓,基数已经非常大,目前要取得明显的增长难度增加,目前更多的是需要夯实前几个月的增长,给未来发展打好基础。

人人贷:本月维持第二名,最近出现一个现象,人人贷的平台开始出现经常有标可投,这在以前是不可思议的。有不明的投资人担心网站会不会有问题,实际上人人贷各方面应该是稳定的,成交额也有稳定增长。满标变慢说明是增量资金小于增量业务,人人贷未来的发展将开始从以前的业务量主导转变为资金量主导。

事实上近期大量开业的上市公司平台与互联网门户平台的入场,最大威胁的就是以前已行业入口姿态存在的人人贷。这些公司一样可以做到足够的安全性和品牌背书,而平均12-15%的收益率较有竞争优势,优质公司的稀缺性在降低,人人贷面临失去入口姿态,回归常规网站的重新定位挑战。

微贷:本月维持第三名,喧嚣已过,近期微贷既没有井喷式的快速扩张,也没有无标可投的抱怨,开始进入稳健发展期,每月成交额、用户量等均保持10%左右的增速。

因为微贷主打为汽车抵押借款多为短期标,资金周转非常快,如果未来继续稳定增长,会形成非常高的单月成交额容易吸引市场眼球,但在本榜中因成交额封顶因素不占优势,反而在周期分吃亏,可谓得失各半。

翼龙贷:本月上升1名列第四,本月成交额首次突破2亿,翼龙主要是到期还本标,因此对整个市场的抢钱效应非常明显。如此成绩其一是8月的活动刺激,另一方面就是不断公关释放的暗示联想将投资10亿的伪宣传效果。

上月翼龙贷和红岭双方均在联想可能投资这个题材上大作猜测暗示等文章,软文飞满天。本人也一直非常期待结果落地,因为至少会有一家要打脸,非常有戏剧性,可结果真真让人靓瞎眼,最后公布的是银豆网,把前者双方耳光抽的啪啪啪~~~

在忽悠和无底限宣传这个领域,俨然已经形成南拳(人人聚财)北腿(翼龙)两大流派,时而各领风骚,时而独孤求败……

365易贷:本月上升1名列第五,8月成交额达到1.39亿创历史新高。主要是因为停发淮安标口碑开始修复,以及利率上调到18-20%提高了竞争力,投资人回流明显。

365作为老牌网站,其经营特色是工作站制度隔离风险,一直以运营高透明度为优势,但因淮安问题长期纠缠导致发展停滞近一年,强硬切除重装出发是明智之举。

红岭创投:本月下降2名列第六,下降的原因8月红岭爆出的1亿天量纸业坏账事件,此事件已被各方媒体纷纷报道,成为互联网金融行业级负面,暂时影响了红岭品牌分,需观望其后发展再逐步调升。(本次名次的变动其实并不能完全体现这个事件对红岭的影响,因为本评级体系缺乏坏账要素。)

在几个月前红岭刚刚开始发亿元级大标的时候,本人就曾用no zuo no die来形容过当时的感觉,其实当时很多人都看到大单潜在的风险,但任何人都没有想到问题来的如此之快。

3月24日开始发大单业务以来,目前红岭创投在偿的超过1000万元以上的大额项目约28个,共涉及资金约19亿元,涉及行业有纸业、商住地产、大宗商品贸易、食品等,占目前红岭总待收近2/3。在纸业坏账出现之前,月初也曾出现过2亿地产项目瑕疵质疑,但最终此项目仍强行上线。以上这些现象,都意味着红岭未来将面临的重要问题,即潜在坏账还有多少,还有多大!?

很多业内人士都知道,红岭今年的大踏步发展,来源于其引入的原深发展团队,其团队带来银行级的管理经验与运营能力,自此红岭变身高大上,无数VC垂涎三尺。

但成也萧何败也萧何,银行团队带来了红岭的大踏步发展也带来了不可承受之重,同样的项目运作手法在上万亿资产的深发展完全合理,但照搬到只有30亿代收规模的红岭却超出负荷,红岭目前只能通过股份增发来消化这1亿坏账,而在增发过程中大小股东的利益纠葛又将红岭推向了一个新的未知。

究竟如何?且看下月分晓……

一起好:本月维持第七,但分值下降明显,主要是成交额下降导致,分析原因一方面是降息以后以后吸引力有所下降,另外跟一起好正在进行转型,业务暂时收缩有关。

以往一起好只有本地业务且以企业借款为主,最近的转型也开始布局车贷,并且尝试跨地域运营。第一期一口气就公布了10家加盟店非常让人惊讶,因此预计9月会有明显业务放量,月初一起好强势推出所有标附赠1.2%奖励的行动,也可以看出应该是业务将爆量资金需求比较大的迹像。

可以说车贷是目前市场和投资人最偏好的业务品种,如能做好,对一起好整体的发展空间和风险分散都有很大正面影响,但扩张过快对于风控的要求也大大提高,能否良好的驾驭这个全新业务线仍需时间检验。

融金所:本月维持第八,成交额与上月相当。自从融金所修改排队规则,不按注册顺序优先投标以后,投资人和成交额均明显增加,但目前VIP特权的存在,仍是让普通投资人不爽的重要因素,期待融金所能更多的认同小散投资人的价值,一个拥有海量级小散投资人的平台,稳定性其实远大于大户支撑的平台。

爱投资:本月维持第九,8月26日,忽然传出了爱投资虚假宣传事件,民政部紧急救援促进中心今日发布声明,否认与P2P网站“爱投资”有关,旗下参股企业“中援应急投资有限公司曾战略投资‘爱投资’网站”为后者恶意炒作,民政部紧急救援促进中心已向国家有关部门举报。

一直以来,爱投资依赖其模糊的政府背书关系,吸引了众多安全偏好的投资人,虽然其后爱投资官方又进行了新闻澄清,但其品牌美誉度受损已经很难避免。

其双方幕后的瓜葛纠缠局外人是搞不清的,但安全偏好的投资人都是非常谨慎,可能很多人会选择暂时观望。失去了“干爹”光环的爱投资,未来一段时间成交额受到打击,增长放缓较难避免。因事件发生在8月低,因此预计真正的影响会发生在下个月。

丁丁贷:本月上升16列第12名,其排名大幅增长主要是成交额爆量,笔者了解以后获知是官方新设了门店带来的新业务量,建议官方稳健发展,夯实基础。

易融恒信:本月上升1列第14名,本月业务继续爆量,增长非常迅猛,无标可投的现象大为缓解。业务增长为近期分别开启宜昌和十堰两家分公司带来,建议官方把握好扩张节奏,做好风险控制。还有就是在整体待收已经增长至8000万的现在,100万风险金已经略显薄弱,建议增加风险金增加整体安全性。

爱钱帮:本月上升4列第15名,增长来自于41%的成交额增幅,有人认为我上期说爱钱帮会是黑马网站过于夸张,但我仍然坚持自己的判断。这个网站的用户定位与爱投资、积木盒子相似,主要不是面对P2P老用户群体,而是新入场的理财用户。收益方面略有优势,娱乐帮、海鲜帮等产品都非常有噱头,实际上这类P2B平台收益差异化不大,拼的就是宣传营销能力,盛大投资应该也是看重这点。因为目前基数还非常小,预计这个网站在月成交额达到1亿之前不会遇到瓶颈,持续保持高增长。

拍拍贷:本月下降4名列第17名,已经许久没有提过ppd,因为确实没有什么撸点,忽然关注一下是因为发现其已经连续多月成交额锐减,这个号称国内P2P行业的鼻祖,已经快要滑落到三线网站的水平。这种可笑的境况,完全是因为“不务正业”。到处花大价钱在公关删帖,到处“消除”影响,浪费了大量的成本。为什么这部分投入不下功夫在建立风控团队对投资人负责呢?

P2P本身就是讲究社区化的产品,强调用户交流,信息的传播是无法阻断的,只要用户体验不好,要怎么才能没有负面?忙来忙去的公关,最终只能“消除”自己。

团贷:本月下降2名列第18名,团贷已经近一年的时间面临发展瓶颈,成交额始终徘徊在1.5-2亿之间,这与其投入的高额的推广成本不太匹配,因为市场费用远低于团贷的有利网、爱投资等后起之秀不论成交额还是总待收都已经远超团贷。

最近团贷可能还要面临一个新的问题,就是其众筹产品“房宝宝”的推出,是否涉嫌非法集资我们可以暂时不去讨论,这个产品目前非常受欢迎用户购买踊跃,但尴尬的是,主要吸纳的是本平台的原有资金,即陷入了左右互搏的游戏中。若产品不能带来显著的增量,反倒把原有用户资金卷入了并不明朗的房地产市场旋涡中……

人人聚财:本月下降2名列第19名,人人聚财已经连续数月成交额降低,在巨大的压力下,无底线炒作之祖果然没有让观众们失望,爆出了博时基金1亿元投资的大题材,但打脸速度也异常惊人,博时方面很快澄清投资额仅6百万,且发布会中所谓的投资方代表“刘升”,在博时内部完全查无此人。随后虽然官方进行了无力的补充说明,但此劣迹将很难在人们的记忆中消除,逼格尽失!

这场闹剧几天之内的峰回路转,即便在网贷行业越来越具有娱乐业色彩的今天,面对如此狗血的剧情,真的感觉已经不会再爱了……

热贷:本月保持第32名,已经连续多月成交额维持在1500万左右甚至有所收缩。早就听说热贷是同时有线上和线下业务的,看最近的情况,有可能是在收缩线上业务部分重点发展线下,也有可能是收缩业务降低房价下调系统风险。

因为近期房地产价格下滑格局已经基本明确,全国各地下滑幅度差异,因此以房产抵押长期续借业务的平台开始积累风险,一般房产抵押估值在6-7成,若房价下跌达到20-30%,就会进入高风险区间,因为处置抵押品的消耗成本也会在10%左右,所以个人认为在这种情况下业务有所收缩反倒对平台安全性好一些。

标签:

上一篇:21世纪网违纪事件应为P2P网贷行业敲响警钟

下一篇:P2C观察(八月第四期)