最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 09-05 原创|现金贷江湖,“谁”套路了“谁”?

- 09-25 2017新金融:阶级阵营、上市潮起与套利终结

- 12-09 团贷的牛要还钱吗?不要轻视了资产的流动性!

- 10-17 买保险不是为保障?而是为了……

- 05-08 “以租代购”真的能拯救车贷平台吗?

- 06-30 内容Go high,成本Go low,搜狐视频回归商业本质

- 06-19 深度|信用卡发卡量、坏账齐飙升,套现真的是一个没有受害者的产

- 01-05 如果P2P的兑付方案,由你投票决定,你会投吗?

- 07-30 67家P2P平台3月数据分析:5家连续3个月净流入,3家逾期有较大增

- 04-10 上海造艺关联40余家现金贷平台,靠无故扣款联合收割900多万用户

如何避免具备“高大尚”实业担保的平台的华丽陷阱?

大家好,我是李枫,纵横系列文章第一篇,得到了广大P2P投资者的支持和热爱,促使本人愿意分享更多投资经验、实战策略,在P2P投资中,最难也是最不好判断的是号称具备强大实业公司担保的平台,看起来“高大尚”,如何判断是不是在融资补窟窿?这就需要大家具备一定的财务分析能力,繁杂的财务报表常常让经营望而却步,其实我们只要抓住主线,化繁为简、化整为零,即可读懂、看懂、弄懂,建议至少掌握平台相关企业财务报表1年左右,前前后后、左左右右反复对照、跟踪。

本总结仅适合具备谨慎、乐观冒险精神的投资人参考。

第一章:财务报表有哪些

财务报表主要有资产负债表、利润表以及现金流量表。其中,资产负债表是母表,利润表和现金流量表都是资产负债表的子表,资产负债表是财务分析的核心(现金流量表简要阐述不作为重点分析)。

资产负债表:资产负债表是静态报表,反映某个时候公司的财务情况,包括资产、负债以及所有者权益三方面的内容。

资产=负债+所有者权益,简单解读下,资产就是:公司所有的,负债:公司所欠的,所有者权益:老板所有的,也就是真正属于股东的价值。

利润表:利润表是一段时间内企业经营成果的反映,表示的是企业真正赚到的钱,利润=收入-费用。

现金流量表:经过统计,大约80%的倒闭公司从会计看属于盈利公司,导致他们倒闭的不是账面亏损,而是现金不足,没有现金的企业就像是没有血液的巨人。

第二章:认识资产负债表

资产负债表复杂、繁琐的报表科目和精确复杂的报表金额让许多投资者望而却步,我们只要关注其中重要的项目,就基本可以举一反三的理解其他科目。

资产类项目解析:

资产类项目解析我们建议关注“两占用六分项”。

“两占用”说的是资产负债表里面企业资金的占用状态,从经营者的角度来看,资金主要由两个流向:流动资产和非流动资产,也就是“两占用”。流动资产是指一年内可以快速转化为现金的资产,非流动资产是要超过一年才可以转化为现金。

“六分项”,企业的流动资产主要包括货币资金、应收款帐、预付款帐、存货四大项目,非流动资产主要包括固定资产、无形资产两大项目,这些项目与企业经营日益密切,俗称为“六分项”。

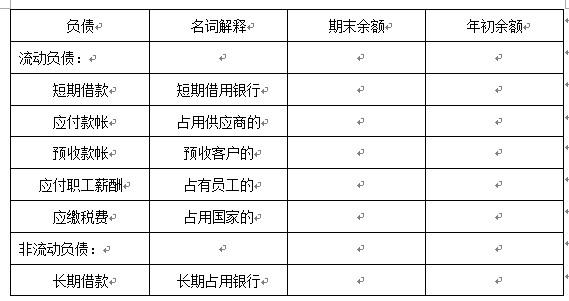

负债类项目解析:

负债类项目解析我们建议关注“两支援六支翼”。

“两支援”说的是负债表里面两项重要来源,这两项重要来源都是在所有者权益自有资金基础上进行的,故称为“两支援”,包括流动负债和非流动负债。

六支翼指的是负债中最重要的6个项目,主要包括应付款帐、预收款帐、应付职工薪酬、应交税费、短期借款以及长期借款。

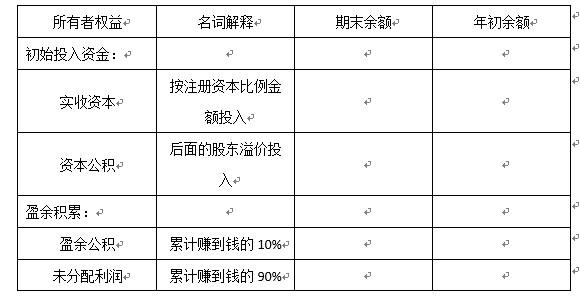

所有者权益项目解析:

所有者权益也称为净资产,是企业对外说”我多么有实力”的证明,也是投资人对企业净资产的所有权,所有者权利可以用“两本源四大将”,两本源指企业经营发展的两个资金来源,初始投入资金以及盈利积累,“四大将”则是指初始投入资金中的实收资本、资本公积以及盈利积累中的盈余公积和未分配利润。

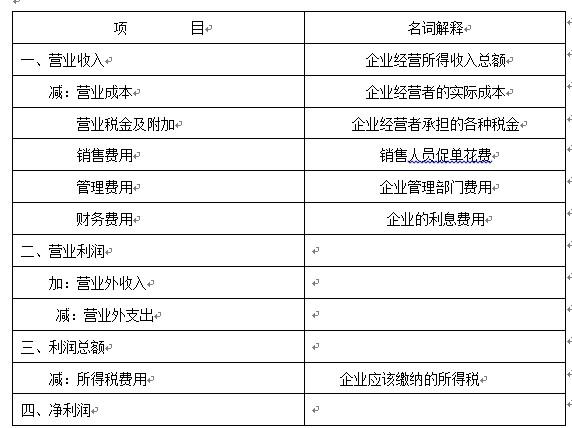

第三章:认识利润表

利润表是对经营成果的综合反映,是经营成果分类量化的记录,从结构上看,利润表主要包括“一收入六支出”。

第四章:认识现金流量表

现金流量表示跟踪和记录公司现金使用情况的一张报表,他反映在一定时期内,现金支出和现金收入的情况(现金流量表更为繁杂并且重要性不如资产负债以及利润表,因而不在展开)。

第五章:财务报表分析

财务分析的维度非常之多,主要包括营运能力、偿债能力、盈利能力等方面,由于篇幅所限,我们这里仅仅讨论最重要的偿债能力和盈利能力两个维度。

企业偿债能力分析:

企业偿债能力又分为短期偿债能力和长期偿债能力指标,短期偿债能力主要包括流动比率、速动比率以及现金比率,长期偿债能力主要是指资产负债率。

流动比率:

流动比率是指流动资产和流动负债的比率其计算公式如下:

流动比率=流动资产/流动负债*100%,该数值越大说明企业短期偿还账务能力越强,一般要求该值在200%左右,但也并不主张该值过高,过高说明企业有过多的资金滞留在流动资产上,未能更好的运用。

速动比率:

速动比率是指速动资产除以流动负债的比率,用于衡量企业流动资产中能立即变现偿还流动负债的能力,速动资产包括货币资金、应收票据、应收款帐,其计算公式=(流动资产-存货)/流动负债*100%,一般建议速冻比率在100%左右。

现金比率:

现金比率是速动资产扣除应收款帐后的余额和流动负债的比率,最直接反应企业直接偿付流动负债的能力指标,一般这个比例在20%左右为好。

现金比率=(现金+有价证券)/流动负债*100%

资产负债率:

资产负债率是公司年末负债总额除以资产总额哦比率,其计算公式=负债总额/资产总额*100%,建议该值控制在50%以下,如果超过100%,说明公司本身已经资不抵债了,对于投资者来说非常危险。

盈利能力分析:

盈利能力是企业的根本,如果没有盈利能力,所有的财务评估都像是无缘之水、无本之木。

销售毛利率:

销售毛利率=销售毛利润/营业收入*100%,销售毛利率是企业净利润的最初基础,没有足够大的销售毛利率不能形成盈利。

销售净利率:

销售净利率=净利润/营业收入*100%

该指标反应每一元销售收入带来的净利润是多少,是销售收入的最终收益水平。

两个指标每个行业的相关标尺吃也不相同,中国工商联官方网站有公布权威数据,大家可以查阅。

第五章:财务报表舞弊和造假分析

略微列举下谈下财务舞弊的典型手段,因篇幅有限不在展开,建议有资源的投资者还是拿到关联公司上报税务局的财务报表为好,一般来讲利润会做低:

财务舞弊手段:

1、收入确认

2、虚拟资产

3、期间费用资本化

4、存货以及应收款帐

5、补贴收入

6、关联交易

如何警惕和避开担保实业公司财务舞弊和造假:

1、警惕恶劣环境中逆势上扬的公司

2、警惕成熟行业中一枝独秀的公司

3、警惕新兴行业中中长期高利润的公司

4、警惕利润增长速度过快的公司。

大家好,我是李枫,海纳百川,有容乃大,欢迎交流。

标签: