最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 09-05 原创|现金贷江湖,“谁”套路了“谁”?

- 09-25 2017新金融:阶级阵营、上市潮起与套利终结

- 12-09 团贷的牛要还钱吗?不要轻视了资产的流动性!

- 10-17 买保险不是为保障?而是为了……

- 05-08 “以租代购”真的能拯救车贷平台吗?

- 06-30 内容Go high,成本Go low,搜狐视频回归商业本质

- 06-19 深度|信用卡发卡量、坏账齐飙升,套现真的是一个没有受害者的产

- 01-05 如果P2P的兑付方案,由你投票决定,你会投吗?

- 07-30 67家P2P平台3月数据分析:5家连续3个月净流入,3家逾期有较大增

- 04-10 上海造艺关联40余家现金贷平台,靠无故扣款联合收割900多万用户

从新浪“微财富”到搜狐“搜易贷”,互联网金融≠从互联网到金融

导语:互联网金融市场也是有趣,2014年是以新浪微财富宣布兜底结尾,2015年是以搜狐的搜易贷(P2P平台)宣布兜底开始。所以呢,据易P2P网贷研究院推测,2015年,互联网金融平台选择兜底依然会延续,投资者还会认为这本就是理所应当的事。

岁末年关之际,P2P网贷中汇在线与相关联的新浪微财富出现问题。媒体报道中汇在线票据造假、线上线下业务关联人关系隐秘、平台资金涉嫌输送,更传出平台资金输向了房地产、股票市场等高风险市场。新浪微财富作为透明有风控的平台,居然也“踩雷”了。

搜狐旗下的P2P网贷平台搜易贷,与房地产企业(佳兆业)合作,也爆发了一场新年风暴。佳兆业集团从2014年10月就陷入了风波中,深陷违约门,目前佳兆业上千套房源被深圳****锁定,几乎所有地产业务已被叫停。搜易贷估计是要出大事了!

不禁得出一个推断结论,互联网门户做P2P网贷、合作开展互联网金融是不靠谱的。再细追查一下,就会发现这种合作模式的,也是问题重重。媒体曾报道,贷帮和人人聚财因为关联前海租赁出风险问题了,与P2P网贷爱投资关联的一个担保公司也出现过风险问题,还有积木盒子,曾授信高达2亿的河北融投也出现过问题。

从新浪微财富到搜狐的搜易贷,二者其实没有什么直接的联系。但是仔细对比不难发现,这两个平台有着极大的相似性。

第一,毫无疑问,兜底!开篇就说了,这两家平台都选择兜底来解决遇到的风险问题。第二,新浪微财富和搜易贷身上遗传有母公司互联网的“基因”,一个是新浪,一个是搜狐。新浪和搜狐是国内顶尖的门户网站,称得上门户网站的两大强手吧。第三,新浪微财富和搜易贷都是上线半年(6个月)左右甚至不到6个月。新浪微财富是2014年4月22日上线,搜易贷是2014年9月2日才上线。

根据易P2P网贷研究院总结的2014年P2P网贷十大平台跑路盘点,跑路平台的运营时间较短,一般不超过6个月,那么推理考察一家互联网金融平台是否有问题,半年的业绩也是一种方法。俗话说,恋爱中的是七年之痒,可是互联网金融平台对投资者的“爱”,貌似就只需6个月就能检测出是不是有诚意。

除了以上三点,其实新浪微财富和搜易贷还有更多相似点,请看下文。

追本溯源找模式,看风控。

微财富的模式较简单,就是一个第三方的销售平台。上线的产品从开始较保守到后面越来越激进,不仅有基金、证券和银行类理财产品,还有火热的票据理财产品。另外据报道,还有白酒、黄金等相关理财产品,这种在非标领域也是较难见的理财标的。

基于风险的意识,微财富强调的一个安全措施是:小额、担保。具体分析风控模式。第一,资金第三方托管,引入担保和保险机构;第二,产品的投资上限设定在5000元,小额分散的投资策略;第三,不做期限错配,尽量做公正透明;第四,上线产品缴纳发售额5%-10%的风险准备金。

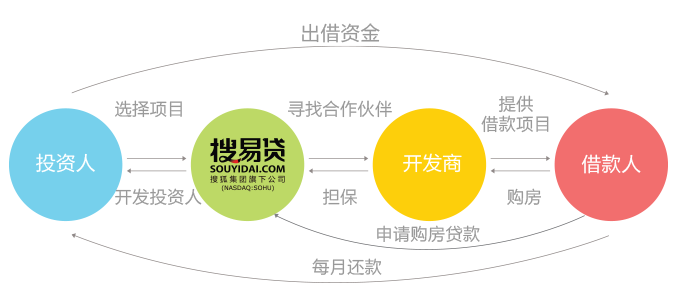

对于搜易贷可以视作一个P2P网贷平台。根据搜易贷官网的介绍,出现问题的产品“首付贷”的业务模式如下图。

风控模式一栏虽然介绍较多,但是易P2P网贷研究院总结,主要“干货”是:一,资金专款隔离;二,第三方合作机构本息保障;三,设有投资人保障基金。四,小额分散。

两家互联网金融平台风险爆发导火索分析。

微财富是受票据理财风险的波及。票据理财平台――中汇在线通过新浪微财富平台销售“汇盈宝”和“外贸贷”两款产品。事发后,追究根本原因才得知,中汇在线私自挪用了“汇盈宝”的银行承兑汇票。

搜易贷是受房地产风险的影响。2015年深圳的一家房地产企业――佳兆业集团传闻破产重组,如果属实,那这个港股上市房企将成为首个美元债券违约的中国房地产企业。

不多说房企的风险了,在这里主要是牵连出了搜易贷的一个产品“首付贷”,可能会出现兑付风险。

到底“首付贷“是什么模式?

1.P2P网贷平台与有实力的房地产开发商(佳兆业)签署合作协议;

2.购房者(即借款人)选择适合的楼盘,但是无力支付首付。于是可以向合作的P2P平台提出申请,P2P平台(搜易贷)进行发标,投资者开始投标;

3.房地产开发商(佳兆业)对投资者进行本息保障。

这就很明显了,如果房企资金链问题严重,借款人的房子有可能都不能如期交割,更谈不上对投资者进行本息保障了。

从互联网到金融的风控模式太冒险。或许应该说,我们都赶上了一个好时代,能够亲眼目睹到金融风险的小范围爆发,让未深处金融领域却能感觉到风暴。如果没有互联网金融,金融的一些大风暴雨来临时,我们也许会觉得特别远。

我国的互联网发展速度可以用飞快来形容,以至走在全球前列。互联网人将开放、透明、大胆的思维同样扩展到了互联网金融领域。比如微财富的票据理财,某业内的信贷专业人士曾表示,票据业务虽然合法合规,但是将来整体上看是呈现萎缩趋势的。根据票据的流转、贴现衍生的票据理财是“灰色收入”,是打了法律的“擦边球”。

再比如搜易贷的“首付贷”。我国为防止房地产风险,也是禁止传统商业银行为买房者的首付做贷款的。同理,搜易贷也打了一个“擦边球”,以互联网金融“创新突破”为由,为买房者做首付的贷款。

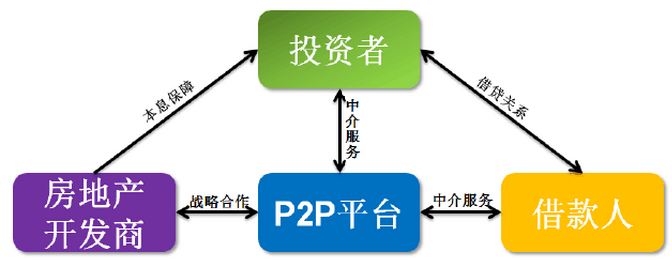

再细看二者的风控模式,还有几点也被市场专业人士多次质疑点评。一是担保模式,曾多次提及的“去担保”依然在盛行,确实“担保”应该是继抵押、兜底之后,相对来说安全的模式了。担保模式的弊端越来越明显,如果没有一个基础强大的担保,即便有再多的小担保也是无力。再追本溯源,如果企业自身风控过关,尚且都轮不到探讨担保是否过关。

二是P2N模式,这也是在贷帮和人人聚财的风险事件后,被揪出来的质疑模式。还有一种相似衍生模式P2C,典型平台爱投资、积木盒子,如果P2P网贷平台一方面没有资产,依赖别人寻找资源,最终容易出现的就是一种“被绑架”的状态,出现风险后可行的方式就只剩下“亡羊补牢”来兜底了。

互联网的思维做金融需要“亦步亦趋”。

针对互联网金融的几大模式,易P2P网贷研究院认为,互联网金融的细分领域创新不断,是值得好好研究总结的。

第一,P2P网贷,这可谓是互联网金融领域最火的,称得上互联网金融的象征,可是跑路却成了P2P硬伤。说到跑路,感觉整个人都不好了。除了跑路以外,大家也能看到,P2P网贷是整个互联网金融创新力度最大的,大胆创新且激进。在这里易P2P网贷研究院认为,互联网的思维做金融需要“亦步亦趋”。

互联网金融的创新更需要从传统金融思维上来补充延伸,而不是互联网的思维上,将金融来模式发散、传播。比如业内好多人将P2P网贷理解为“类资产证券化”,在资产证券化原则上被政策鼓励的时代,尚且不能做到房地产资产证券化大规模发展,那么房地产企业的“首付贷款”的“类资产证券化”是不是也太“创新、激进”了呢。

第二,众筹,一言概之,理想很丰满,现实很骨感,点名时间做众筹却改行就是个例子。

第三,第三方支付,2015年初,上海一第三方支付机构疑似倒闭,涉及浙江省11城市。此事估计会掀起第三支付风险的小波浪。

第四,互联网理财平台,就是新浪微财富、挖财这样中介销售平台。一旦代销的产品兑付出现问题,代销机构或代销平台肯定首当其冲要受到投资者责难。出现问题后,之后的销售必然会受到影响。

(文章为作者独立观点,不代表网贷天眼官方立场,转载请注明作者及出处。

标签: