最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 09-05 原创|现金贷江湖,“谁”套路了“谁”?

- 09-25 2017新金融:阶级阵营、上市潮起与套利终结

- 12-09 团贷的牛要还钱吗?不要轻视了资产的流动性!

- 10-17 买保险不是为保障?而是为了……

- 05-08 “以租代购”真的能拯救车贷平台吗?

- 06-30 内容Go high,成本Go low,搜狐视频回归商业本质

- 06-19 深度|信用卡发卡量、坏账齐飙升,套现真的是一个没有受害者的产

- 01-05 如果P2P的兑付方案,由你投票决定,你会投吗?

- 07-30 67家P2P平台3月数据分析:5家连续3个月净流入,3家逾期有较大增

- 04-10 上海造艺关联40余家现金贷平台,靠无故扣款联合收割900多万用户

羿飞:《我的钱》新书发布会讲座速记分享

点击:

时间:2019-05-01

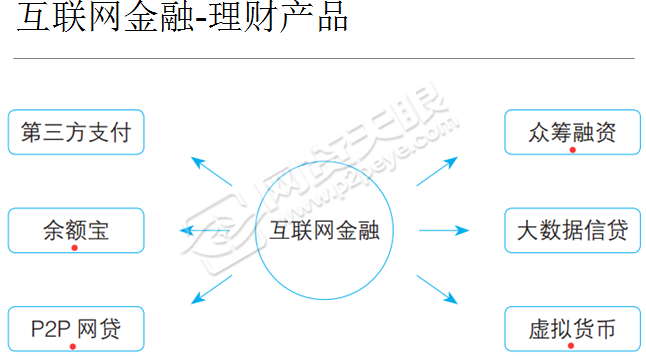

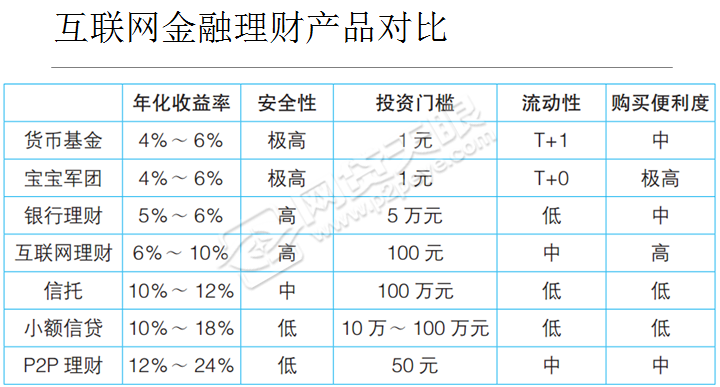

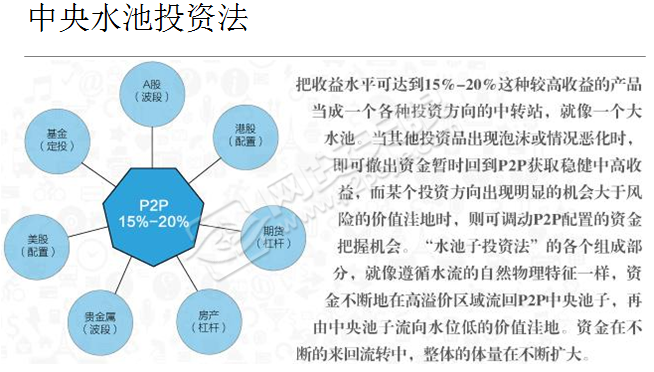

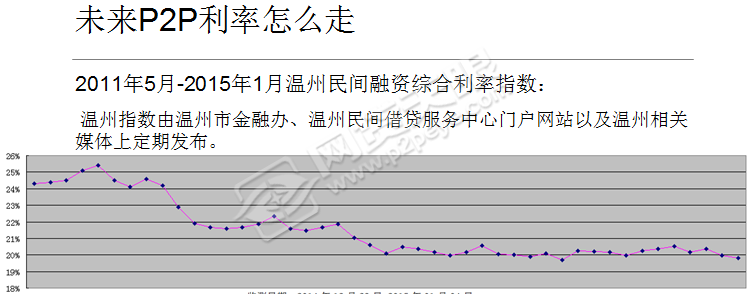

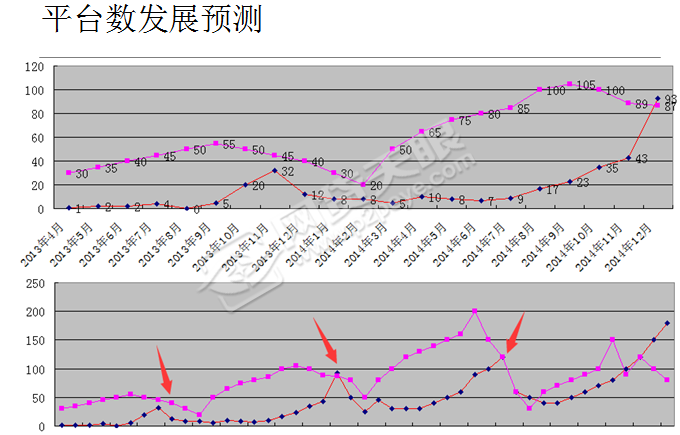

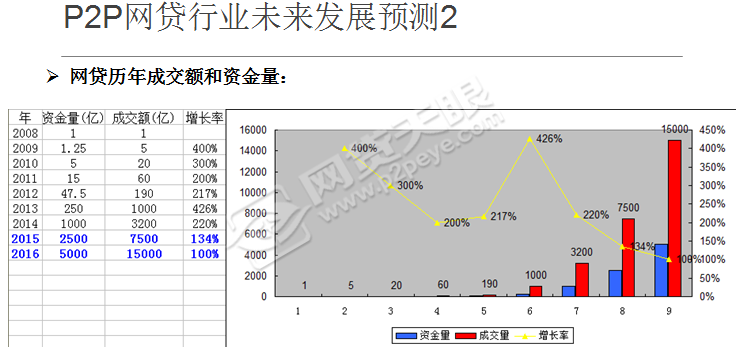

《我的钱》购买链接:http://item.jd.com/11618975.html 《我的钱》购买链接:http://item.jd.com/11618975.html发布会相关媒体报道: 新浪:http://news.sina.com.cn/o/2015-01-24/182731439781.shtml 网易:http://news.163.com/15/0128/09/AH1NVBUM00014AED.html 光明网:http://economy.gmw.cn/2015-01/27/content_14654089.htm 新华网:http://news.xinhuanet.com/fortune/2015-01/24/c_127415992.htm 证券时报:http://epaper.stcn.com/paper/zqsb/html/epaper/index/content_651900.htm 人民网:http://politics.people.com.cn/n/2015/0121/c70731-26419855.html  羿飞:各位大家好,媒体朋友好,非常感谢大家今天过来。 羿飞:下面开始今天的讲座,一部分是围绕着这个书讲,还有一部分是经验,和行业发展的分享。 这是我的个人简介,书里会有一些介绍。《我的钱》这本书的创作契机,作为新书发布会,有点老王卖瓜,也是P2P领域第一本由投资人身份和视角的作品,以前可能是机构的作品。是第一本非商业化编辑,纯个人写 作的作品。之前的都是机构、第三方平台,邀请一些作者,写一些文章。 这是偏重实战,而非行业介绍的作品,其他的书可能是介绍这个互联网金融。《我的钱》这本书,它的定位就是偏重实战和实用性。 这本书为什么要写呢?这本书从完成到出版,用了四个多月的时间,从最早凤凰出版找我的时候,我正好是预判四季度会有一个剧烈的倒闭潮,在网上我发表了一些文章,没有人信,很多人很乐观。我想既然这么乐观,未来冲击会非常大,我也想多做一些事情,把这个经验分享出来,避免以后突发的事件。 这本书的定位,我是希望告诉没有接触过互联网金融的人,应该需要勇于尝试。不要畏惧。很多投资人相信门店,去财富中心把钱存进去,尤其是中老年人,不相信看不见的东西。但是互联网金融的产品,远比线下的财富中心可靠。财富中心装修华丽,成本很高,就算给你10%左右的利率,比互联网上20%的利率还危险,运营成本更高。跑路的事件非常多。 也要告诉已经在投P2P的人,希望能够理性的看待这个产品。在过去的几年中,我们发现在P2P,或者是在互联网金融中,投资亏损的,都不是不懂的,都是太了解的,太懂了,他认为可以驾驭这个行业,所以就淹死了。这是对已经在玩的人的一些劝告。 一部分注重实战,还有一部分写一些真实的故事。这个行业的引爆是在2013年底,2014年开始,2014年被称为互联网金融的元年,大多数入行的人来说,对这个行业过去几年的事情不了解,我梳理了出来,让大家知道为什么这个行业未来巨大的发展,它真是一直有问题,但是在不断的完善。 这本书它的定位是互联网金融,我们最早定位的时候,希望这是一本充满互联网金融基因的作品。互联网金融包括六个主要的领域,上面有四个,是我们这本书在出版的时候涉及到的。它是讲述互联网金融,它有很大的一部分篇幅是讲P2P网贷,它采用了众筹的方式发行,在这个书出版之前,我们在互联网上做了众筹的活动,这本书受到很多投资人的支持,因为大家的支持,这本书才出版。这本书是近千人参与了众筹活动,在发起活动众筹网上,在所有的历史发生过的众筹项目中,它是排名非常靠前的,应该是在十名左右的。 这说明在整个互联网金融,P2P领域用户的活跃度非常高,远高于互联网其他的领域。大家都是采用第三方支付的方式去支付这本书,我觉得很遗憾,如果是可以用虚拟币支付,这个概念就更完整了,这是比较遗憾的。  讲的是互联网金融理财产品,这本书的题目是《我的钱》,可能大家更关心是互联网金融能给我带来什么样的收益?它的理财部分是大家最关心的,有哪些互联网理财产品是投资属性的。余额宝,是各种余额理财。然后是P2P,它也能带来投资收益。还有众筹融资,商品的众筹,它是没有投资属性的,相当于易购、团购的形式。股权众筹有投资的属性,股权众筹在未来有很大的发展空间。 最后一个是虚拟货币,不管虚拟货币在这一段时间的走势怎么样,但是它确实有投资属性,有人挣到钱。 再说比特币,比特币是我个人最不看好,最抨击的。在2013年底它暴涨的这一阶段,到2014年初抨击很厉害,我认为这个东西会让大家受到很大的创伤。2013年底的时候,央行出了一个规定,不允许对比特币进行第三方支付,各银行不允许对它第三方的交易平台进行开户。这实际上掐断了交易品,它只是交易品,并不是货币。它不是货币,跟咱们玩游戏的时候,里面的虚拟装备是一样的。所有投机性的交易品,它形成的最根本的要素就是要有资金流的支持,只要是资金流的进入是大于出的,在有限的标的下,它就会涨价。掐断它的资金来源,是它长期贬值的一个点。因为没有资金了,没有资金怎么炒作呢。 到了最近,应该是非常可怕的出现下跌的走势,未来会一直走到没有中国资金进入比特币之前,这个价格是什么价格。虚拟币他的存在价值,我是认同的,当它的投机性出现的前几年,大家会投机,大家很平淡的认识它之后,它未来会成为一个支付的手段,它的价格很平稳。  这本书为什么更偏重P2P网站呢?我列了几个。它的回报率高,这几年来讲,它可能是30%以上。现在是在15%到20%的区间,也是很容易可做到。比如说股市,过去20年的平均数值,年化平均回报率不到15%。P2P目前来讲,还是非常容易获得社会平均收益水平的产品。资金的门槛低,一块钱、10块钱就可以参与,专业要求也低,并且是很简单大家买入的产品。流动性很好,业余时间基本上做这个,只要你投资不是高风险,几天看一次就可以了。 我列了一些跟同类产品的比较,书里面会有,今天因为时间的关系,我就不详细讲很多了。  着重介绍一下,自己领悟和独创的,中央水池投资法。它主要的特性就是在比较稳定的情况下,获得15%到20%的收益率,有了这个收益率,我们在做其他投资的时候,做投资最怕的就是着急,大家看股市在涨,就着急要买。如果有一个中高收益的产品在这,你就不会冲动了。有一个产品作为备选,可以让你放弃一些陷阱。当我认为机会远远大于损失的时候,我才会参与这个产品。我先把资金放到水池里面。 大家在投资的时候,也应该遵循水的物理特性。比如说你在某一个投资的分线上面,已经取得了超额的收益,在股市下半年,已经涨了50%到100%,这么多收益的时候。根据水的物理特性,这个池子里的水如果太多,就应该抽出来。让它自然的流向中央,在投资资产的配置和结构上会越来越健康。要遵循水的物理特征。 当我们使用中央水池投资法的时候,可以和各种方案组合,书里有几个例子。我们仔细的思考过,这种投资理论的时候,根据自己的一些知识。很多人投资可能更娴熟,能做更多的投资方案出来。 投资≠理财 我要讲一个理论,投资不等于理财。投资理财延用了很多年,在国内有一个特别大的误区,大家觉得理财就是投资。什么叫投资?投了资本金,目的是为了赚钱。理财它是围绕着你个人或者是家庭为中心,你首先给自己设定一个目标,理财是为了什么?你就是想为了三口之家的生活,或者是老了以后有什么样的生活。有了这个目标,围绕你的现金流制定一个方案,跟赚多少钱没有关系。有几十亿的富豪,他的理财不一定做个好。也见过很多的老板最后负债倒闭了,就是因为他只是做投资很厉害,理财做的不好。 投资往往追求立竿见影的效果,认为更大的资金量就是财富,追求财富的增值速度,很容易导致无法承受的杠杆,最后导致压跨自己,这种悲剧案例很多,上杠杆是非常容易失控的。 根据自己的现金流情况,不断的调整和优化自己的资产组合,把资产配置在更多的领域里面,每年把高收益的资产,分配到收益比较低的资产里面,这样每年都会有很好的收益。你的资产会越来越健康。虽然没有每一年的基金收益高但是你也会越来越富有。 比如说最近,炒外汇的人,公司倒闭的事件避免不了,任何的投资高手都会被偶发的事件击跨。一个拥有良好理财习惯的人,他虽然不强大,但是不生病,每天都活的很愉快。一个只会投资的人,没有免疫力,一次感冒,就把他干掉了,这是可能的。 这是P2P的一个简单的口诀,不懂的人投8%到10%,只有钱的人投10%到15%。有一些人就想把钱存在这,我也不想操心,就只能选非常稳健的平台。有时间可以去学习互联网新的知识,咱们看风险的预报,有这个时间去研究的,可以投15%到20%。当事业的可以投30%,有的人投资资金量比较大,每天就干这个。不要命的就投30%以上。你只能在30%到40%的网站,一个阶段性的赚一个钱。长的能玩三年,往往大家有一个误区,某一个网站三年了也不跑,我也可以投。  这是大家比较关注的,未来P2P网站的利率怎么走?担忧很多。我这个曲线参考的是温州指数公布的。P2P平均收益水平,跟这个相似。很多的报告对于2015年的P2P利率,特别的悲观。认为今年整个的行业平均达到15%左右,这是倒闭潮下对大家心理严重的负面影响,其实没有这么大。这个行业我们在2011年的时候,只有18%。实际上并没有那么严重的利率下跌。是在局部的网站会,某个网站原来是一个新平台,就给的高,品牌做起来会不断的降息,这是有可能的。整个的利率水平每年降一两个点,不可能第二年就跌5%,大家不要感到恐慌。因为这个行业是不断的推陈出新的,所以不用担心。  倒闭潮,第一个高点是2013年11月份,在2014年,每个月十家左右常态化。大家认为每个月10家左右不算倒闭潮结。结果到了年底,出现了这样的数字,12月就是3家,超过去年75家的全年,也是非常剧烈的。 这是我个人列的发展预测。对比一下粉色的线,是我统计的每月新平台的开业数。第一次倒挂在12月份,这个行业网站总额在不断的上升。2013年这个行业已经快进千家品牌了。第一次出现倒挂,这是历史性、标志性的时间点。在这以后网站开业数高速增长不会了。2015年这个行业会有一万家的平台,有一些言论说的,这是不可能的。这就是只会看数字,没有统计学的尝试。同样的一个净数字的时候,占比会下降。不会保持前面几年翻番的增长率,这个行业的开业数,会随着倒闭潮的上升,开业数会降下去。 第三个点是我预测的明年年底,它仍然有一个开业数的上升,到2016年常态倒闭的多,开业的少,这个行业的数字会平稳。最多行业可能会两三千家,以后会慢慢的收缩。最后几年会收缩到两三百家,可能会成为优秀的平台,优秀的公司。 有一些人预测这个行业90%的平台会倒闭,觉得没法投,我不否认这种情况会出现。但这个行业最终会有几百家平台永远的生存,这还不够你投呢?你要反着看,有10%的平台会生存下来,你要这样想。大趋势是这样的,以后每月开业的很少,这个行业的流量成本越来越高。前几天有一些关注行业的人已经看到问题,一个新用户的成本在800,一个用户投资是一万,你不锁他24个月是亏本的。在未来新网站会越开越少。  说一下评级系统,这是我一直在做的,从2011年开始做评级系统。因为一些人没经验,想了解一些平台,我就随便想了一下,发现很多的投资人特别的喜欢,说你这个应该坚持写,很多的信息更新了,做了一段时间。后来发现开始慢慢形成公信力。我认为有一定的社会责任,这个行业不怕你种雷,种雷都是自己做的,高风险高收益。我最看不了,一个人没接触过P2P,上去被人骗,太可怜了。我们首先要有比较好的体系,有一些科学性的总结体系,让大家进来以后,先学习,不至于吃亏。完成一定的积累以后,你再能赚到钱,我认为你很厉害。 这是浏览数据,基本上这个数据也可以看出来,证明了P2P行业,网站行业巨大的发展。用户数在不断的提高。 一大波评级正在涌来,我的羿飞的P2P五星评级,每个月在天眼应该有四五万的浏览量,到处转载的不到十万。 网站之家的评级,它目前是前三名的第三方,大概每个月的浏览量是几千次,媒体引用的比较多。 第三个是社科院的评级,那个评级,距离咱们真正的网站投资人比较遥远,你会看到很多不认识的平台。那里面其实很多是线下的,这些评级的定位不一样,价值观不一样,各大院校冠名的评级会非常多。一些平台想自己搞评级,没有公信力,愿意扶持一个学校。以后各大学都会有评级。 然后是大公国际评级,这几天成了笑料。这个评级我表达对他们的鄙视,这是一个传统媒体做的典型黑媒体的手段,上来以后把这个行业所有人全黑一遍。谁给我交保护费,我就不黑谁。他们竟然拿出来做,犯的低级的错误也非常多。这样做击跨了自己的公信力,他们不会在这个行业形成真正的公信力,但是确实话题性非常强。 未来评级的发展定位问题,未来的评级会非常多。竞争很激烈,我做这个东西,我也不是第三方,也不是非常明确的目的在做。本着社会责任感做,但是压力很大,很多人要求我不能出一点点错。但是现在随着竞争者越来越多,我发现当他们的雷比我多,我的心里压力就小多了。我以后出一两个问题,可能大家也能谅解。 我的定位仍然是着眼独立性,注重实战。有人问我,为什么有的平台靠前,不公正如何如何。但我确实觉得它好,我觉得它的收益率会比较高,这是个很个人化的产品,我不服务任何的机构,我只为“我的钱”服务。我服务自己投资的需求,而做出这么一个东西,顺便跟大家分享,别人的看法对我不重要,这是我的态度。 分析的逻辑,我是希望通过数据的分析,寻找被暂时错误定价的平台。比如说陆金所是平安集团,他给你8.6%,那是专业的精算师算出来,你投他也不挣钱,他的收益和风险是完全匹配的。而给你60%的平台,大家都知道它有雷,知道他要跑,所以他给你那么高的利率,说明他的风险定价也是很准确的。不管是高的还是低的,风险定价正确的,我们没必要投。而哪个平台没有那么大的风险,很多人认为有风险,存在一些争议,这些平台往往会补贴一些利率用来修正口碑,挖掘这样的平台去投,你能阶段性的获取一个高收益。 追求的就是在安全边际内尽可能高的收益,并不能投的越低越好。到底多少呢?这是动态变化的。2014年的8月份之前,我投20%很多人鄙视,说投的太低了,但最近雷很多,就很多人对投20%很羡慕。这个东西永远是动态变化的,要在市场中不断的调整。明年可能标准在调整,这个没法预测,只能追着市场跑。  这是行业的预测,这个预测是我在2014年天眼的活动上给大家发布过,当时认为2014年是贷款余额达到750亿,成交额是在三千亿,增长率是200%。但是实际上真正去年的数据出来,高出我们的预期,是达到了一千亿的规模,但是差不了太多,今年的高增长,主要是新进来的钱太多了。像有利网、人人贷,他们的平台标期比较长,锁定了非常多的新资金。在未来我们遵循这个规律,重新调整了一下,2015年可能达到2500亿的资金存量,7500亿的成交额。2016年可能会翻一倍,这是对未来行业发展的预测。 根据这个预测,我认为今年的倒闭潮不可怕。你看增量资金,今年在4季度,靠前的平台,给这个行业锁定了几百亿的资金,明年这些资金户陆续的释放出来,他们很快会进入二线、三线平台,补充整个行业流动性。对于金融行业,资金正向非常重要,银行如果没有新的资金推动,国家不给你印钱,也会倒闭。 另外一个依据,网贷目前是一千亿的余额,典当是一千亿,小贷是一万亿,这都是后备的力量。未来至少三年内,看不到这个行业整体的体量会衰减。被淘汰的只是判断错误的投资者个人,绝对不会是行业。 这是未来的一个格局的判断。我认为最后剩下几百家,有一些特别强大的大品牌,他能全国化发展。它不是大,而是垂直。比如说微贷做车,就做的很大,大平台的体量虽然小,但是有它的立足之地。 现在互联网金融概念很火,各省都想扶持,政策扶持,政策倾向,给你很便宜的办公楼,很便宜的税收政策。所以他们能活下来,每个省都会有几个龙头,这是未来可能会出现的情况。 未来做P2P至少要做大、做强,做垂直。如果你又不是当地最大的,这个起步是很难。 要做的就是寻找并投资那些能够生存到最后阶段的人。我投资的时候,就是看这个平台是不是能做十年,如果可以就投。 第二个是长期收益有可能是最得高。短期内可能看不出来。 最后是希望大家大胆拥抱,让互联网金融改变我们的生活,谢谢大家!     目前购买还送天眼独家出版的小册子P2P武林秘籍喔(葵花宝典非卖品)~~~~~ 《我的钱》购买链接:http://item.jd.com/11618975.html  微信公众号:羿飞谈互联网金融 |

标签:

相关文章

- 我12月25号填的申请表,今天查进度,居然说:还没收到我的申清资

- 平安普惠卡里有钱,一直提示我余额不足,这是为什么,这也太坑了

- 宜人贷支付时,网银扣款成功但系统显示支付失败,这是怎么回事?

- 我是七号扣款日,我七号2点多存款进去的,今天显示扣款失败逾期

- 用捷信分期买了个手机,22号还款不自动扣款,卡里余额足够扣款而

- 拍拍贷他说已经贷款成功了 为什么余额还是0.00啊,银行卡也是没

- 网上一个自称是担保公司的帮忙办理贷款,就问了我身份证号码个住

- 我有一个豆制品生产企业设备安装完成,也找了家担保公司担保贷款

- 担保公司担保贷款要求300元材料费,说下款后才去银行签合同,请

- 我弟弟的银行贷款要到期,请问这是否可以申请延期?具体操作流程