最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 09-05 原创|现金贷江湖,“谁”套路了“谁”?

- 09-25 2017新金融:阶级阵营、上市潮起与套利终结

- 12-09 团贷的牛要还钱吗?不要轻视了资产的流动性!

- 10-17 买保险不是为保障?而是为了……

- 05-08 “以租代购”真的能拯救车贷平台吗?

- 06-30 内容Go high,成本Go low,搜狐视频回归商业本质

- 06-19 深度|信用卡发卡量、坏账齐飙升,套现真的是一个没有受害者的产

- 01-05 如果P2P的兑付方案,由你投票决定,你会投吗?

- 07-30 67家P2P平台3月数据分析:5家连续3个月净流入,3家逾期有较大增

- 04-10 上海造艺关联40余家现金贷平台,靠无故扣款联合收割900多万用户

如何评判平台不同类型业务的风险?

点击:

时间:2019-01-14

文|网贷五哥

作者简介:网贷五哥,热爱生活。

不同模式的风险点分析

一个平台的模式,是由多个要素构成生意模式;为了区分平台模式之间的差异,通常我们会用某个要素命名某个生意模式,比如说备用金模式,融资担保模式……

同时,模式没有好坏,只是看两点:对外,环境是否适合?比如资金池,环境不适合;对内,能力是否能够满足所选的概念和价值,就是说能力是否达得到要求,实现方式能否保证足够的能力。很多平台做超出自身能力的事,追求超越自身能力的发展,都是有极大风险的。

我们讨论的模式,无非就是在确定平台属于P2P之后:业务范围、风控能力、保障措施等方面的差异的比较。最为复杂和关键、核心的差异在于价值选择(业务类型)和实现方式(交易促进和安全保障措施,对能力的保障)。

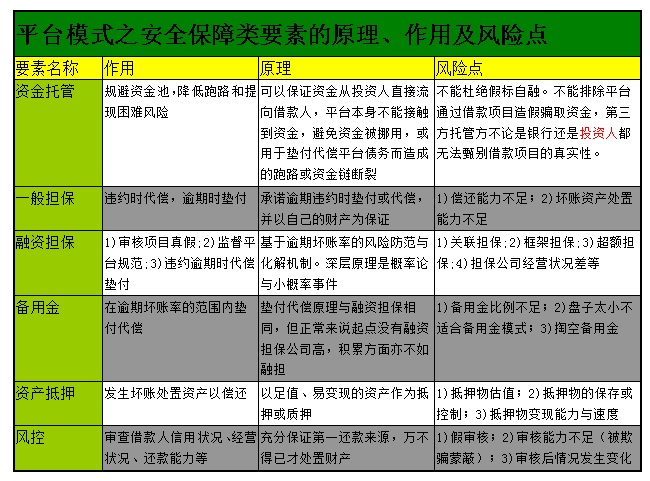

首先,我们概括分析一下实现方式,即安全保障类要素的原理、作用和风险点(见图4.1)

除此之外,平台的价值选择,即业务方向,是另一个关键要素,他从根本上决定着平台的收益水平,也决定这平台业务的风险大小和风险类型。

不同的业务,本质上是没有好坏对错的,关键是激烈竞争的作用下,市场环境是否依然健康?像车抵借款,竞争到最后就成了押证不押车,股票配资平台杠杆越来越高,这风险就慢慢增大了。

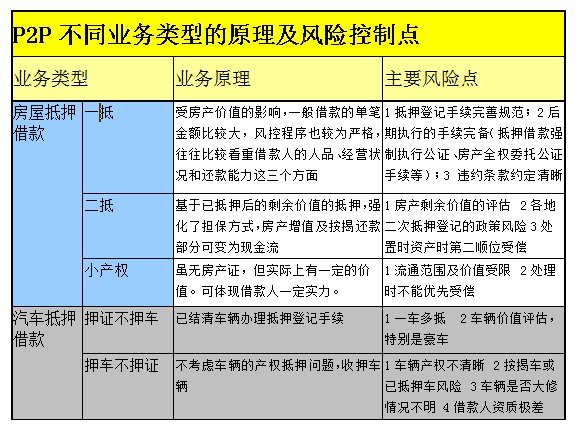

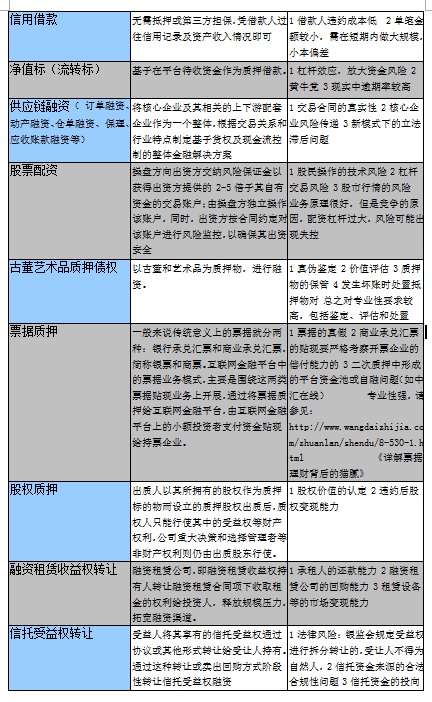

再一点,对平台来说,是否能够构建风控闭环,从借款人及项目审核,到抵押物的价值评估(真假鉴定、估价)、安全保管(质押、抵押登记、寄售、封存等)、坏账资产处置等,形成一个完整的能力闭环,这才能保证投资人的投资安全(见图4.2、4.3)

特别补充说明,以上只是简单地展示一个全貌,相对简短,也难免有偏颇之处;面对具体的平台和项目时,还需要更为深入地研究学习。

标签:

上一篇:民间借贷中的法律问题(四)

下一篇:政策打破刚兑在即 投资者你准备好了吗?