最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 09-05 原创|现金贷江湖,“谁”套路了“谁”?

- 09-25 2017新金融:阶级阵营、上市潮起与套利终结

- 12-09 团贷的牛要还钱吗?不要轻视了资产的流动性!

- 10-17 买保险不是为保障?而是为了……

- 05-08 “以租代购”真的能拯救车贷平台吗?

- 06-30 内容Go high,成本Go low,搜狐视频回归商业本质

- 06-19 深度|信用卡发卡量、坏账齐飙升,套现真的是一个没有受害者的产

- 01-05 如果P2P的兑付方案,由你投票决定,你会投吗?

- 07-30 67家P2P平台3月数据分析:5家连续3个月净流入,3家逾期有较大增

- 04-10 上海造艺关联40余家现金贷平台,靠无故扣款联合收割900多万用户

平台模式与平台安全那些千丝万缕的故事

文|剩者为汪

作者简介:专业P2P玩家。

我们天天讨论平台安全,到底什么是平台安全的决定因素,影响平台的资金安全、项目安全和保障安全?决定平台是否会跑路,是否会提现困难?

是背景吗?实力吗?还是干爹?低收益?显然都不是。决定一个平台安全水平的,是它所选择的模式,以及按选定模式运作时是否严格按规范操作。这一点,在《关于促进互联网金融健康发展的指导意见》推出后,将体现得更为明显。

如何评价一个模式

模式是什么?既然探讨P2P模式,我们就分析一下什么是模式,全称生意模式,就是赚钱的关键要素和各要素之间的关系。具体到P2P,就是为保证资金安全、项目安全和保障安全所采取的措施,以及这些措施之间的关系。

一个平台的模式,是由多个要素构成的生意模式;为了区分平台模式之间的差异,通常我们会用某个要素命名某个生意模式,比如说备用金模式,融资担保模式……

同时,模式没有好坏。我们可以把模式简单地理解为故事,一个模式是否能够行得通,要经过2个检验:

一是逻辑检验,就是是否合理,故事是否讲得通,是否存在硬伤。具体到P2P,就是所选的方式是否存在漏洞、隐患,存在当前环境下无法控制的风险点?存在硬伤?比如资金池,环境不适合;再比如车贷,押证不押车情况下的车辆保管难题。

二是数值检验,选定模式后,在具体的实践中,平台(或其合作方)是否具备相应的能力。很多平台做超出自身能力的事,追求超越自身能力的发展,都是有极大风险的。最常见的,平台风控能力差,或者超额担保,或者没有实力而承诺平台兜底,最终误认害己(这种情况互联网金融发展指导意见出台了之后,禁止平台自身担保,应该会大有改善)。

不同模式的风险点分析

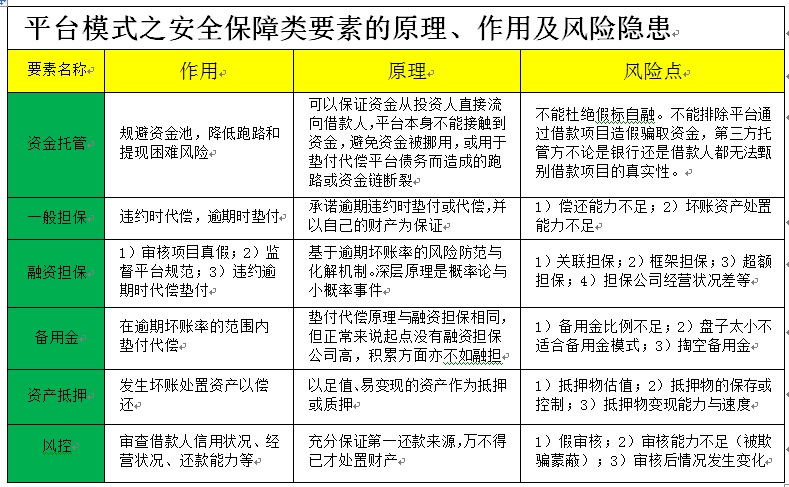

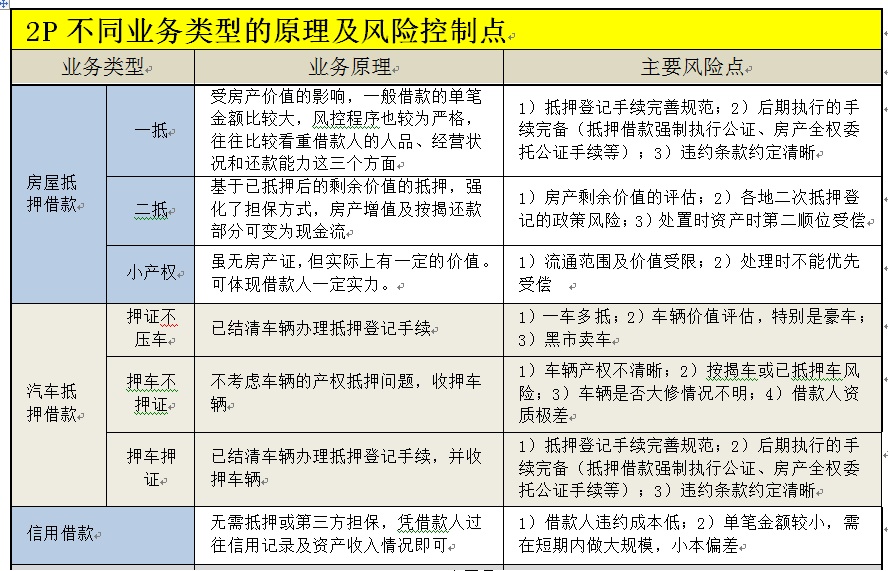

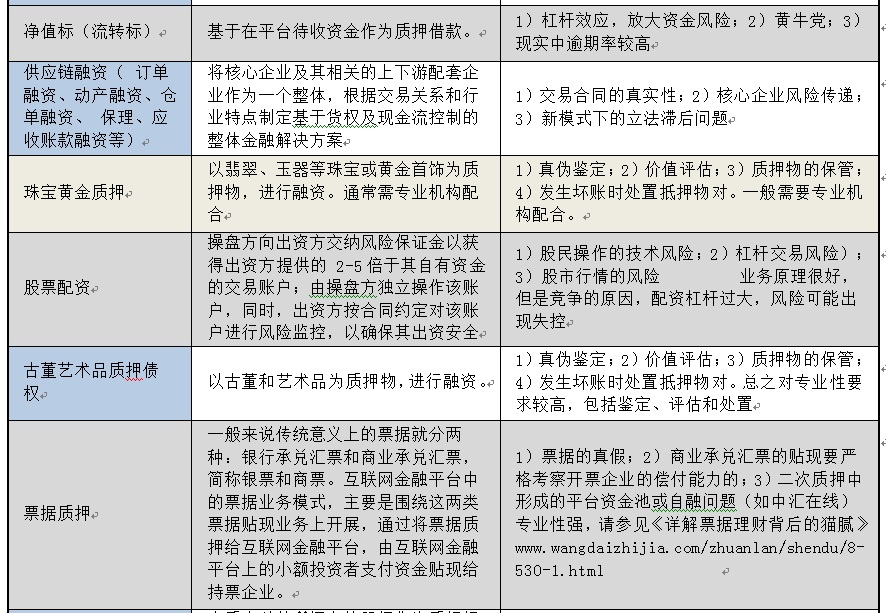

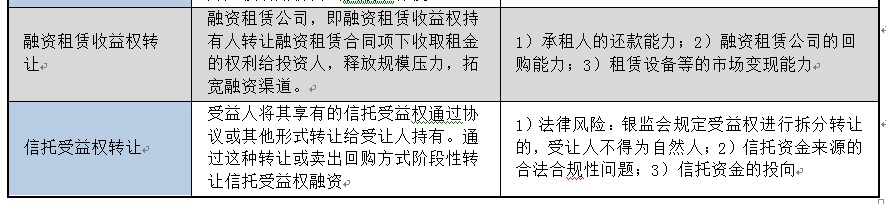

结合网贷安全的三个方面(资金安全、项目安全、保障措施),我们可以平台模式的关键要素分为2类:一类是安全保障类的要素,包括资金安全和保障措施,具体包括资金托管(或将来的银行金融机构存管)、资产抵押、一般担保、融资担保、备用金、风控等6个要素;另一类是平台业务范围,常见的有16种业务。

首先,我们全面分析一下6种保障类的关键要素,明白每一种保障要素的作用、原理和风险点,这是分析考察一个平台资金安全和保障效率的关键(比如:资金托管到底有没有用?融资担保或备用金是不是然并卵?)

平台模式中,另一个关键要素是平台的业务方向,它从根本上决定着平台的收益水平,也决定着平台业务的风险大小和风险类型。不同的业务,本质上是没有好坏对错的,关键是激烈竞争的作用下,市场环境是否依然健康?像车抵借款,竞争到最后就成了押证不押车;股票配资平台杠杆越来越高,这风险就慢慢增大了(前段时间风光过一阵之后,被叫停整改);股权私募基金众筹在新的政策下已经被叫停等。

特别补充说明,以上只是简单地展示一个全貌,相对简短,也难免有偏颇之处;面对具体的平台和项目时,还需要更为深入地研究学习。

由上面的分析可以看出,分析不同模式的风险,关键在于找出该模式的风险点,评估其风险点控制的难易程度,并且将之与平台能力(或合作方)进行对比。风险点越多,风险越大;风险点控制难度越大,风险越大;平台或其合作方相关能力越差,风险越大。

比如,在押车借款的业务中,押证不押车的情况下(通过GPS掌握质押物的状况),就需要一个专业的团队随时监控车辆的状况,出现异常情况要马上行动,以防一车多押,或者黑市倒卖质押车的风险。很多做车贷业务的平台,并不具备这项能力,因此经常“跑车”蒙受损失。

模式分析思路的延伸

按照这种分析的思路,我们可以稍作延伸,将背景、实力、人气、排名、干爹等视作一种模式,然后对其作用和风险点进行分析,看其是否能够较为完美地规避风险,避免盲目崇拜、以偏概全,给自己的投资留下隐患。

只有了解了每一种模式的风险点,我们才能够确定考察分析的重点,科学合理地去把控风险。这是评判选择的依据,也是实地考察的关键所在(目前流传的很多实地考察报告,可以看得出其考察不得要领,没有突出重点,因此指导性也大打折扣)。

标签: