最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 09-05 原创|现金贷江湖,“谁”套路了“谁”?

- 09-25 2017新金融:阶级阵营、上市潮起与套利终结

- 12-09 团贷的牛要还钱吗?不要轻视了资产的流动性!

- 10-17 买保险不是为保障?而是为了……

- 05-08 “以租代购”真的能拯救车贷平台吗?

- 06-30 内容Go high,成本Go low,搜狐视频回归商业本质

- 06-19 深度|信用卡发卡量、坏账齐飙升,套现真的是一个没有受害者的产

- 01-05 如果P2P的兑付方案,由你投票决定,你会投吗?

- 07-30 67家P2P平台3月数据分析:5家连续3个月净流入,3家逾期有较大增

- 04-10 上海造艺关联40余家现金贷平台,靠无故扣款联合收割900多万用户

传统与现代:P2P与典当行融合之路浅析

前言

网贷模式创新是个永久的命题,不会有休止符,创新最为重要的节点应该包含两点:1,寻找优质资产,这是所有网贷模式共同的需求点,谁掌握了融资需求端的优质资产谁就获得了投资者的信任,一个平台的生命力很大程度上取决于“发标资产与投资者之间的关系链性质”,确立“优质资产”其意义之重大于网贷平台是不言而喻的;2,风控模式的创新,这包括风控流程清晰,节点可控,处置得力。

我在《重构评估体系,寻找网贷优质资产》中做过较为详细的论述,在此就不在复述。文中提过的证券资产(股票)作为网贷所需的优质资产因为此次金融危机被叫停了,个人感觉较为遗憾的。不过,实践证明,这条路子是对的,通过重构评估体系,确实能够寻找到网贷所需要的“优质资产”。关于网贷的风控模式,我在很多文章及其他场合都提及了,必须要确立适合网贷模式的风控体系,改良原有的以“银行风控体系”为主体的风控模式,在此也不做赘述。

我仅从网贷创新的角度谈谈网贷与典当行的融合之路吧,我称之为“从资产到资本”的混业之路。

p2p与典当行融合的基因

法理及政策

典当行堪称金融业的鼻祖,距今已有1700年,中国人民银行于1996年4月3日发布了《典当行管理暂行办法》,并向1304家典当企业发放了《金融机构法人许可证》标志着典当行被纳入中国金融体制内,2012年12月15日,商务部发布了《典当行业监管规定》,从法律法规和部门规章制度上,不断完善并确立典当行在中国金融体制中的地位及作用:典当作为特种金融许可下“非银金融机构”主要是服务于中小微企业及个人短期融资需求,是对银行为主体的金融机构的有益补充。《互金指导意见》也是明确了p2p等互联网金融形态服务对象也是中小微企业及个人金融需求。两者的服务对象是一致的,且法理及政策依据都是围绕同一指向制定。

业务融合

典当是指当户以其出让实物占有权转移形式(抵押)及财产权益质押的方式获取资金。典当行的业务指向非常明确。《典当法》中另外明确规定,当户进入“绝当”程序,典当行对所抵押物品和质押财产权益进行处置,当物及财产权益金额在三万之内可以直接处置,三万以上则通过司法流程,本息之外所得溢价归还当户。此规定明确了典当行对融资方所出让背书的处置权限及办法。按照《互金指导意见》,p2p最核心的功能就是“金融媒介场”,因为其没有对融资背书处置的权利而无法保障投资者的投资权利。网贷所缺失的法律效力正是典当行所具备的。网贷去自融及资金池之后,可以预见的是网贷平台正在逐步回归其“金融媒介”本质,未来网贷的价值更多的体现在金融服务能力。

资金融合

《典当行业监管规定》对典当行的资金来源及放贷余额都做了明确的规定:1,典当行放贷资金必须为股东自有,且资金来源合法。2,对单个客户的最大放贷余额不的超过其自有资金的25%,且不能超出业务范畴放贷。按照此规定,典当行只能用自有资金进行放贷,极大的限制了典当行的发展规模,同时,也暴露出,典当行对体外资金的极大需求。互联网金融在“构建多层次融资体系”中的巨大价值就在于“在金融管制之下,将投融资双方直接连接,在间接融资通道之外建立了直接融资通道”,由此可知,典当行与网贷在资金供给方面具有极大的互补性。

空间融合

典当行在其设立之初便规定了其设立区域,商务部及公安部根据典当行设立区域的经济情况及人口基数等各种情况批复是否新增典当行,一般而言,在其特定的区域内典当行数量是特定的。随着经济的不断发展,对于开设连锁典当也做了具体的规定,极大的释放了典当行的地域限制,不过,因为各种原因,绝大多数典当行都无法打破地域限制而带来的影响。互联网金融利用互联网手段,可以最大边际的拓展疆土。从某种程度来讲,互联网金融为典当行插上了飞翔的翅膀。

金融属性融合

《典当行业监管规定》中对典当行放贷息费最高上限做了规定:不得超过银行贷款利率的4倍(年化24%左右)。而网贷平台上一般的发标产品利率大多在年化10%左右,典当行特种金融与网贷互联网金融之间存在巨大的利差,这就给两者的融合之路增加了强大的“利益驱动”,一方面,典当在业务同质化程度越来越高的情况,及其需要低廉的体外资金来补充,以此增强其在特定区域内的竞争力;另外一方面,网贷需要的是利用其低廉利率的资本优势获取优质资产以及对融资方背书的贷后管理和处置能力。据此,传统金融与互联网金融之间就有了现实的融合基础。

本文从法理/业务/资金/金融属性等各个方面做了分析,网贷平台与典当行融合基础,按照以上几点,我们就可以非常清晰构建出网贷在细分市场的发展之路。按照此模式,在传统金融与互联网金融搭建起一座桥梁,两者互融互通,相互促进。为了,增强网贷平台从业者的实操性,我将两者融合之路进行图解,并解决其中关键的风险节点。

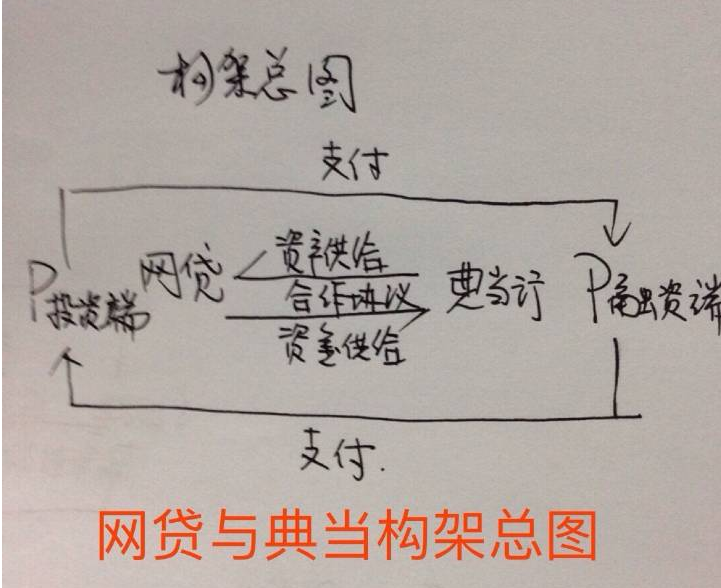

构架总图

总图解析

法律关系解析

此图标没有改变网贷“金融媒介”性质:投资端与融资端的债权关系依然非常明确且对应;网贷平台与典当行之间的法律关系通过协议确认,网贷无自融及修建资金池行为;典当行在整个构架中所起到的作用是受网贷平台委托,推介网贷平台所需资产,融资端所需资金由网贷平台支付通道进入,并未形成“非自有资金进行放贷”行为。

业务融合图解

此模式中,网贷于典当的作用:提供典当业务所需体外资金,通过低廉的资金成本为典当行增强了同业竞争中核心竞争力,部分解决了典当行自有资金放贷所带来的限制。

典当行于网贷平台的作用:典当行通过线下对融资端背书的审核、他项权隔离、及处置背书资格,能够有效的解决网贷平台所需资产,且能够最大限度的保障网贷平台投资者权益。

风控解析

网贷平台与典当行合作业务模式中的风控措施,通过合作协议来加以界定:网贷平台委托典当行对进入其门店的融资端资产进行审核、隔离及处置权利。对于融资端资产的真实性只需要典当行协助融资方出具对背书具有法律效力的相关机构所做的他项即可,他项转移至典当行进行监管。融资端资产评估及融资金额由网贷平台与典当行共同协商后,由网贷平台进行发布。融资端资产的处置可委托合作典当行及当地律所进行,对不良资产的处置需由网贷平台委托之律所实行,典当行无独立处置不良资产之权利,最大限度的保障投资者权益。

合作模式盈利点解析

网贷与典当行之间的盈利模式清晰且无冲突。对于典当行而言,利用网贷平台直接融资体系的资金优势在同业竞争中增加业务体量,利用网贷资金(低利率)能够有效的提升自身获客能力,提高知名度。还可以额外的增加盈利点;对于网贷平台而言,通过和全国各地典当行合作,能够做大体量,在去自融及修建资金池的监管之下,通过获取线下优质资产、与投资者建立紧密关系链,维系平台健康良性发展。两者都在业务体量不断增加的前提下,获取“规模红利”。

模式展望

典当行与网贷同样都是通过“利差”获取收益,在某种程度上是具有竞争关系。那么,为什么典当与网贷能够进行合作呢?未来他们之间的合作模式又会发生哪些变化呢?

如前所述,作为传统金融属性的典当行与具有互联网金融属性的网贷平台之间各有其长短,典当行地域及资金限制恰恰是互联网金融所能解决的;同时,典当行当地资源及特种金融许可制度的法律法规优势又是网贷平台所不具备的。所以,两者对对方各有所需,这是两种形态能够融合的基础。现在需要解决的不过是利益分配的问题,如果在利益分配和风险承担上能够加以解决,我想在未来我们也许能够看到典当行这个细分市场的网贷模式出现一个巨无霸。

我们期待网贷与典当这两种不同金融形态之间的融合,并积极探索两者融合之路的方式方法。

标签:

相关文章

- 【移动V金融】热炒有移动手机号南京银行3次贷,最高下款30万申请

- 【国美易卡】国美金融旗下原国美美借,最高下款150000申请入口审

- 【建行快贷】热炒签约额度提现失败新通道,最高下款30万申请入口

- 【空手到闪电贷】兴业消费金融旗下老口子恢复,最高下款20000申

- 【有卡贷】哈银消费金融旗下信用卡口子,最高下款200000申请入口

- 【轻松e贷】北银消费金融旗下京东金融入口开放,最高下款50000申

- 【长银58金融】工薪贷和房屋装修贷开放,最高下款200000申请入口

- 【拉卡拉易分期】热炒的京东金融借钱入口通道,最高下款20000申

- 【滴水贷】滴滴金融旗下乘客版开放,最高下款20万审核入口审核条

- 【幸福花】贷款怎么样?河北幸福消费金融旗下最高下款20万申请入