最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 09-05 原创|现金贷江湖,“谁”套路了“谁”?

- 09-25 2017新金融:阶级阵营、上市潮起与套利终结

- 12-09 团贷的牛要还钱吗?不要轻视了资产的流动性!

- 10-17 买保险不是为保障?而是为了……

- 05-08 “以租代购”真的能拯救车贷平台吗?

- 06-30 内容Go high,成本Go low,搜狐视频回归商业本质

- 06-19 深度|信用卡发卡量、坏账齐飙升,套现真的是一个没有受害者的产

- 01-05 如果P2P的兑付方案,由你投票决定,你会投吗?

- 07-30 67家P2P平台3月数据分析:5家连续3个月净流入,3家逾期有较大增

- 04-10 上海造艺关联40余家现金贷平台,靠无故扣款联合收割900多万用户

网贷高手九章之二:从根本上认识网贷风险

文|网贷五哥

作者简介:网贷五哥,热爱生活。

要预防风险,首先要知道风险在哪里?很多投资人天天在分析、参与讨论、天天担心,其实还没有真正弄明白风险在哪里?危害是怎么产生的?对于风险的认知,更多的是恐惧,而不是理性基础上的敬畏、谨慎。很多朋友看了前面的话,估计会不高兴,但实际的情况或多或少就是这样。

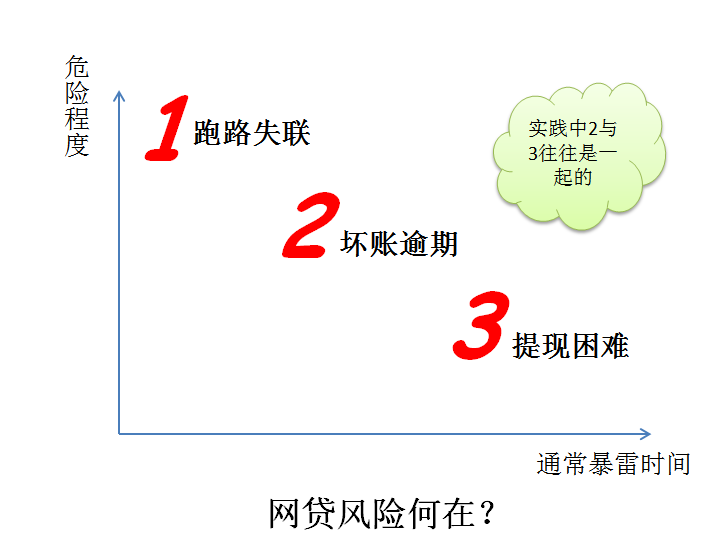

网贷的风险在哪里(什么是雷)?

风险在哪里?什么是雷?从表象上看,无非3点:

1)跑路失联(含失联,血本无归);

2)坏账逾期(部分损失);

3)提现困难(包括主动清盘,生死难测)。

在实际的情况中,有一些平台违规采用了资金池模式,并且承诺垫付代偿,会用资金池的资金应对坏账逾期的项目,所以往往看不到坏账逾期(走向借新还旧的庞氏骗局),而当问题爆发后,通常体现为提现困难。因此,我们常见的风险就表现为两点:跑路和提现困难。也就是我们常说的雷。

什么情况下平台会跑路?

很多网友知道跑路危险,但并没有深入思考过平台到底为什么会跑路,或者说在什么情况下平台会跑路?从根本上来说,跑路无非3种原因:一是拿到了投资人的钱(纯诈骗,这并不在少数,占到问题平台的45%);二是违规操作,挪用亏空了投资人的钱(畏罪潜逃);三是前两种原因的叠加,挪用亏空了投资人的钱,干脆再卷一笔跑路。

三种原因,说到根儿上,是平台碰到了投资人的钱,或拿或挪或用(自融)。拿不到钱你跑什么?没有违规操作、挪用亏空,你跑什么?大家想想是不是这个道理。

了解了跑路的原因,防止跑路并不难。从根本上说,就是要让平台碰不到投资人的钱。在实际的操作中,最好的方法是选择那些有资金托管的平台,规避资金池外(新平台、小平台不做资金托管,跑路风险很大;老平台、大平台不做资金托管,发生提现困难的风险很大,在刚出的互联网金融指导意见中叫银行业金融机构存管)。

除此之外,还有一些比较适用的做法:

1、选择国资上市背景的平台,即使自融也不会跑路,出问题最多资产重组(但仅限于此,不代表它没有经营风险,也不代表它不会出现提现困难);

2、选择经过市场检验过的老平台,实践证明过去没问题,跑路可能性小(但不保证没有资金池或其他风险,亦不保证将来无风险,速可贷、起点贷、紫枫信贷等就是例证)。

哪些原因造成提现困难?

提现困难看起来原因千奇百怪,很多具有戏剧性,但从根本上,也无非是3种情况:

1、借款人逾期或违约,借款收不回来,客户无法提现。严格来说,这不叫提现困难(后面会专门分析),因为项目还未还款成功,不存在提现问题,此时考验平台的保障措施:如果保障充足有力(无论是备用金还是融资担保),能够及时垫付代偿,则不影响提现。这种情况在实际当中往往会演变,所以这种原因导致的提现困难,占比并不高,大概2成左右。

2、平台挪用了资金池中的资金,导致资金链断裂。或放贷,或自融用于自身发展,而造成坏账亏空或遭遇挤兑(越大的平台风险越大);也可能是为了垫付代偿前面的坏账和逾期项目,不断借新还旧,最后愈演愈烈而导致资金链断裂(由项目坏账逾期引起,一般发生在对借款进行本息担保、并且不进行资金托管的平台)。这种是目前最主要的原因,大概占7成左右。

3、平台拆标操作不当(或比例过大),所导致的短期流动性风险。这种风险理论上存在,但实践中并不多见。

在实际当中,往往借款人逾期是导火索,平台挪用资金池资金是根本原因。由偶发的坏账、逾期,或其他偶然事件,导致挤兑,一旦平台大量挪用沉淀资金或存在严重自融行为,就会立刻陷入困境。严重的可能还会选择“跑路”。

从平台暴雷(跑路和提现困难)的原因分析,不难看出:违规是暴雷的最重要原因。要有效防止平台跑路和提现困难,就要确保投资人的资金安全,确保资金不被卷走、挪用,以及被平台用于其他违规的操作(自融、炒股、放贷等)。采用资金托管,杜绝资金池是一个很有效的措施(新规定叫银行机构存管,目的都是实现要求将客户资金和平台资金分账管理,将项目运营权和资金管理权分开),能够很大程度上解决这个问题(并不能杜绝)。

本文系《网贷高手速成》授权连载,转载请注明出处与作者姓名。

该系列内容包括:

1、平台的风险及其产生原因

2、什么样的平台会跑路

3、什么样的平台会提现困难

4、如何把控平台的风险

5、常见6种保障措施的好坏优劣

7、常见16种业务的潜在风险

8、如何从根本上实现安全投资

9、如何确保投资人资金安全

10、如何识别平台项目真假(自融)

11、如何判定平台项目质量(风控)

12、如何预知平台保障是否靠谱

标签: