最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 09-05 原创|现金贷江湖,“谁”套路了“谁”?

- 09-25 2017新金融:阶级阵营、上市潮起与套利终结

- 12-09 团贷的牛要还钱吗?不要轻视了资产的流动性!

- 10-17 买保险不是为保障?而是为了……

- 05-08 “以租代购”真的能拯救车贷平台吗?

- 06-30 内容Go high,成本Go low,搜狐视频回归商业本质

- 06-19 深度|信用卡发卡量、坏账齐飙升,套现真的是一个没有受害者的产

- 01-05 如果P2P的兑付方案,由你投票决定,你会投吗?

- 07-30 67家P2P平台3月数据分析:5家连续3个月净流入,3家逾期有较大增

- 04-10 上海造艺关联40余家现金贷平台,靠无故扣款联合收割900多万用户

老年人投资理财急需寻找新出口

文|王耀

作者简介:互金路上,我们一路同行。

关于“老”,时下情形大体如此:价值连城的是老古董,朝不保夕的是老房子,惜香怜玉的是老和尚,妙手回春的是老中医,才华横溢的是老**,八面玲珑的是老狐狸,人走茶凉的是老干部,知此知彼的是老相好,同流合污的是老朋友,偷工减料的是老师傅,逆来顺受的是老百姓……

这些算是段子么?虽不雅,却直白的说出了中国目前面临的现实。

眼瞅着重阳节(2015年10月21日)即将来了,想起了毛主席的诗句《采桑子、重阳》的:“人生易老天难老,岁岁重阳,今又重阳。战地黄花分外香”。重阳节的由来众所周知,每年的重阳节,登高望远,而此时,各大商家也在使出浑身解数,各种你想到的,想不到的各种促销,看着的,都是老人的钱包或者子女的钱包。

在“战地黄花分外香”的商家促销战中,作为网贷人,笔者在思考,为什么重阳节都是让老人消费或者子女消费呢?老年人在网贷中的画像是什么?老人们有什么顾虑?老年人的投资渠道有哪些?

一、为什么商家会看重老人的钱包或者子女的钱包?

在这个商业的社会里,没有商家想不到的借势或者造势营销,而节日营销,更是必不可少。淘宝创造了双十一,京东创造了双十二。这种例子举不胜举。中国人有着尊老爱老的传统美德,而老年人的消费能力更是不可小窥,所以,在这个专属老人的节日里,怎么能少了关于重阳节的商促?

二、网贷投资人画像

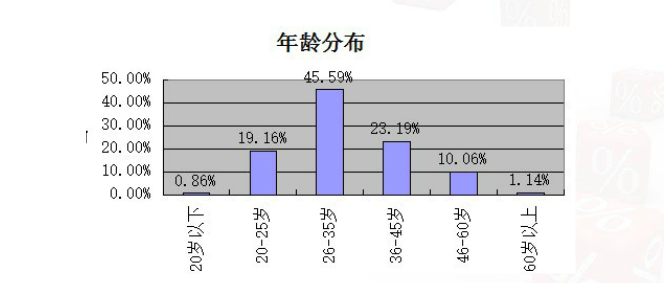

我们先看一张图

据第三方数据显示,从数据上看,20--25岁投资人占比19.16%,、26--35岁投资人占比45.59%,36--45岁投资人占比在23.19%,40--60岁以上战绩12%。从上图数据可以看出,26--45岁投资人占比是网贷行业中的主力军。

另有数据显示,20--35岁以下的用户在投资人数和投资平均值方面呈现稳步增长的趋势,而到了36岁-45岁这一区间,整体的投资平均额上了一个台阶,达到了40000元左右的水平,同时这部分的投资人数也是最多的。再往上的年龄段里,虽然投资人的数量和总投资额有所下降,但平均投资额总体保持上升趋势,并且在60岁前后达到顶峰52000元的平均投资水平。

三、老人们的顾虑是什么?

当前在我国养老保险体系三大支柱中,社会养老保险“有账缺钱”,企业年金“有名无实”,商业养老保险“有心无力”,事关长久稳定的养老问题隐患重重。

人社部2015年6月30日发布的“2014年中国社会保险发展年度报告”显示,在剔除财政补贴后,全国养老金“亏空”正在逐年扩大。而目前在全国30多个省份中,其实已有18个省的养老保险征缴收入是大于支出的。国家人口发展战略研究课题组预测,2019年我国基本养老保险基金累计缺口将达1.21万亿元。

养老金的缺口,让老人们有钱不敢花,有钱不能花,在当前社保保障制度不健全的情况下,医疗改革也面临着困难重重,虽然一些改革已经进行多年,但普通人并没有明显觉得医疗费用的下降。老人们的钱不仅不敢花,不能花,更是不敢病,不能病。

CPI通常作为观察通货膨胀水平的重要标志,2015年10月14日,国家统计局公布的数据显示,9月份CPI环比上涨0.1%,同比上涨1.6%。那表示,生活成本比一年前平均上升了1.6%,当生活成本提高,你的金钱价值便随之下降。举个栗子,一年前10000元纸币,在今年只能买到价值9840元的商品或服务。假如你有10000元钱存入银行,按2015年8月26日央行最新一次的降息后,一年期定期存款的利率是1.75%!一年后的本金和利息为10175元,扣除物价上涨1.6%,160元,一年后实际获得本金和利息10015元。另外你要明白,国家统计局的数据哦,服务于谁?呵呵,你懂得!所以,老人们同样需要资金出口。

四、老人们的投资渠道有哪些?

一)银行定存。这些是大部分老人的投资方式之一,其实,算不算上投资,你懂得!另外部分老人,即使知道人民币贬值,也不去投资理财的根源还是安全。现金为王,国家为上。

二)股市。笔者身边就有一些老人在股市,可谓是骨灰级的,但在整个中国人的老人们投资渠道占比中,我不了解,不发表见解。但有一点可以肯定,在股市的老人,一般心脏比较好。

三)国债。国债分为凭证式国债和证交所记账式国债,利息要比银行定存高,凭证式国债变现能力差,安全性高。而证交所记账式国债,按市价交易买卖,人为因素影响大,收益率较初期购买,收益率会相对下降。

四)基金。基金分为货币型基金,综合型基金和证券型基金。货币型基金保本,安全性高,收益相对于银行定存要高。综合型基金,不保本,持有股票比例为0--65%,收益随股市波动。证券型基金,不保本,持有股票比例为0--85%,与股市关联性强,收益率相对较高,风险较大。

五)房地产。老年人投资房地产,有两个特征,一个是大额,因为按照我国现行住房按揭政策,男65周岁以上,女60周岁以上不能办理住房按揭的。二是变现能力弱。当老人急需资金时,即使找到一个合适的一次性客户购房,那么价格上也是要低于市场价不少。再说购买人筹款到办理过户手续等,至少一般也要十天半个月才行。另外,随着房地产泡沫的越吹越大。房地产也同样面临着可能风险。

最核心的是一般老年人没有那么大额的资金,即使自己愿意承担房地产泡沫破灭的风险,也未必有那么多的资金。

六)网贷。在以上投资渠道中,可谓各有利弊。随着《互金指导意见的出台》落地,行业发展的不断规范,网贷行业因为门槛低,资金周转快,投资理财手续便捷,风险可控,收益高等优势,受到了老人们投资人的亲睐。虽然在所有网贷投资人占比中仅占1.14%,但这部老人们的投资金额一般较大。对平台忠诚度高,在收益和风险方面,更加注重安全和平台背景。同时,所有网贷人必须要意识到,这个行业需要敬畏心。行业自融和资金池依然严重,跑路,关门,清盘,提现困难等问题层出不穷。

我们期待着有这么一天:重阳节,年轻人送老人的礼物不再是QQ空间的爱,微信朋友圈的晒,而是不仅在重阳节这一天,多多陪伴父母的同时,让自己的子女可以放心的教自己的父母在网贷平台中,投资理财。平台能够值得信赖,成就所托。让老人们的资金寻找出路时选择网贷,能够安享晚年,用网贷的收益,去消费。岁岁重阳,今又重阳。网贷收益花着分外香。

(文章系作者授权网贷天眼首发原创作品,未经允许,不得转载,违者必究)

标签: