最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 09-05 原创|现金贷江湖,“谁”套路了“谁”?

- 09-25 2017新金融:阶级阵营、上市潮起与套利终结

- 12-09 团贷的牛要还钱吗?不要轻视了资产的流动性!

- 10-17 买保险不是为保障?而是为了……

- 05-08 “以租代购”真的能拯救车贷平台吗?

- 06-30 内容Go high,成本Go low,搜狐视频回归商业本质

- 06-19 深度|信用卡发卡量、坏账齐飙升,套现真的是一个没有受害者的产

- 01-05 如果P2P的兑付方案,由你投票决定,你会投吗?

- 07-30 67家P2P平台3月数据分析:5家连续3个月净流入,3家逾期有较大增

- 04-10 上海造艺关联40余家现金贷平台,靠无故扣款联合收割900多万用户

从股债区别谈下一阶段的互金投资

说来也蛮有意思,这个讨论最初是来自我在朋友圈看到一位朋友的一句话,他说:经济下行投股权,经济上行投债权。我一看就觉得,这不是明显的违背常识么,难道经典的美林时钟他不知道么,于是我就开始跟他讨论,讨论之后,我突然觉得这个问题还蛮值得讲一讲的。

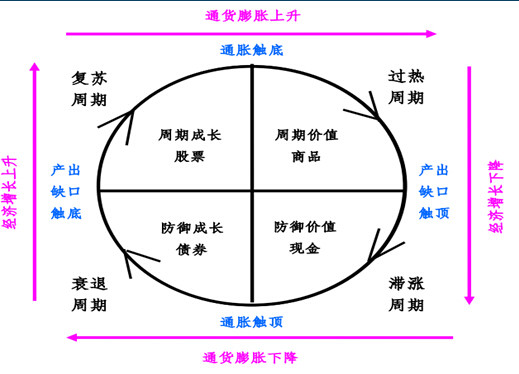

首先是关于美林时钟,美林时钟是2004年美林证券根据自己对美国几十年经济数据的总结,得出的关于大宗资产配置的指导性理论,它的实质含义就是通过判断当前经济所处阶段来做出合理的资产配置。

放一张图:

它告诉人们在不同经济时期,不同资产的收益率是不同的:

Ⅰ衰退周期:债券>现金>股票>大宗商品

Ⅱ复苏周期:股票>债券>现金>大宗商品

Ⅲ过热周期:大宗商品>股票>现金/债券

Ⅳ滞胀周期:现金>大宗商品/债券>股票

它的这个结论来源首先是来自美国经济过去几十年的统计数据,是有着实证数据作为基础的,然后从经济逻辑上来说,它遵循的逻辑是宏观经济会影响金融市场,也就是当经济处在不同阶段的时候,它会对金融市场当中的不同产品造成不同影响,从而导致不同时期不同种类的金融资产收益率的变化。

举个例子,比如当前宏观经济处于衰退周期,衰退周期我们大概可以从周边经济环境看出来和感受到,然后这个时候我们对照美林时钟,选择债券作为该阶段的主要资产配置,就可以了。这是美林时钟主要的投资指导逻辑。

美林时钟背后的经济逻辑,主要是从利率和货币政策方面来解释的。我们这里只单纯谈一下从股权和债权角度的一个解释。

从微观角度来讲,当衰退期开始时,投资者对未来经济走向趋于悲观,股权价值开始受到低估,此时所有者为了融到资金度过寒冬,要么接受被低估的股权融资要么就通过借贷进行债权融资。相对于被低估的股权而言,债权融资无疑是对所有者而言更优的选择。而且由于经济下行,货币政策趋松,利率下行,债权融资成本也会相应下降,因此从所有者角度而言,债权融资无疑是优于股权融资的。

而从投资人角度来看,经济下行,股权投资风险就会随之增加,而且股权的偿还在债权之后,如果经济下行风险没有充分释放,在衰退初期,投资股权的风险就会急剧扩大,所以债权投资相对而言也是一个较优的选项。

而随着经济衰退期进入尾声,经济开始呈现复苏迹象时,股权的风险开始释放而收益开始扩大,这个极端,股权投资的价值又开始慢慢超过债权。

从中国经济现阶段实际状况而言,我们大致是处于一个经济衰退刚刚开始的时期,这个时期,无疑债权相较于股权是更有价值的投资。

不过,在实际状况当中,因为之前很长的时期中小公司是无法进行债权融资的,银行借贷几乎不可能,而民间借贷成本又过高,信托类、资管类一般也都对投资项目有很严格的准入,所以很多中小企业没有办法,只能选择低价转让股权,这个阶段就确实存在着投资股权能够在未来获取极高收益的可能。

所以,经济下行期投资股权,也不是全无道理。但是,这对投资人的要求显然是很高的,需要投资人能够鉴别股权的价值,嗅到未来的发展方向,敢于下这个赌注。

接下来,我们回到当前互联网金融里比较重要的两种形式,P2P网贷和股权众筹,一般来说,P2P接入的多是债权,以民间个人借贷股和中小企业债居多,而股权众筹就一目了然了,接的是股权。

所以从这个角度而言,一般投资人最好还是选择投P2P,而富有远见的投资人,能够嗅到未来的发展方向,则不妨尝试股权投资。

标签: