最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 09-05 原创|现金贷江湖,“谁”套路了“谁”?

- 09-25 2017新金融:阶级阵营、上市潮起与套利终结

- 12-09 团贷的牛要还钱吗?不要轻视了资产的流动性!

- 10-17 买保险不是为保障?而是为了……

- 05-08 “以租代购”真的能拯救车贷平台吗?

- 06-30 内容Go high,成本Go low,搜狐视频回归商业本质

- 06-19 深度|信用卡发卡量、坏账齐飙升,套现真的是一个没有受害者的产

- 01-05 如果P2P的兑付方案,由你投票决定,你会投吗?

- 07-30 67家P2P平台3月数据分析:5家连续3个月净流入,3家逾期有较大增

- 04-10 上海造艺关联40余家现金贷平台,靠无故扣款联合收割900多万用户

财富缩水,买房就可以避免了?

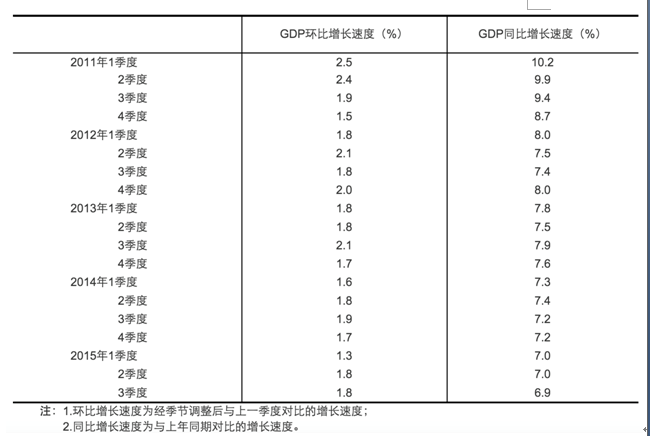

大事件:GDP首次破七,降准降息紧随其后

伴随中国经济下行压力加大,原本繁荣之下的问题开始逐渐爆发,甚至有人认为国内可能会集中爆发,从而引起全面的经济危机。据统计局官网10月20日公布的数据显示,中国三季度GDP同比增幅达到6.9%,创下国内金融危机后GDP新低。紧接着央行在10月23日宣布双降。其中,金融机构一年期贷款基准利率下调0.25个百分点至4.35%;一年期存款基准利率下调0.25个百分点至1.5%。央行在这个阶段实行双降并非偶然,笔者认为这一举动是为了应对国内经济持续疲软,通胀压力不断加大的政策应对。

自改革开放以来,中国的“经济奇迹”一直推动中国周边地区的发展,甚至成为亚洲地区经济发展引擎。但中国的贸易关系并非局限于亚洲周边地区,与世界各国的贸易和生产关系越来越密切,因此在过去十年中吸引了大量的外资投入。在此次降准降息之前,国际知名投行瑞银集团首席中国经济学家汪涛早在2014年9月就已经预示,中国将基于国内不可逆转的房地产市场所带来经济下行的趋势采取一定得政策。中国在2014年第四季度至2015年的经济将会持续下行,且不排除硬着来的情况,并大胆预测GDP2014年末7.1%,2015年6.9%,政府也将采取不仅仅局限降准降息的多重救市操作。

GDP环比和同比增长速度

余额宝首次进入2时代,悲观情绪加重

2015年10月18日,余额宝7天日均年化收益率首次跌破3%,这标志着中国货币市场基金利率进入“2字头时代”。余额宝收益率作为国内有代表性的市场化存款利率晴雨表,也宣告了投资者再也不能在无风险的情况下得到较高的投资回报率。央行2015年虽然再次降息降准的可能性会降低,但是市场的无风险利率降低的预期将会逐渐加强。并非一线的金融从业者持有悲观的情绪,老百姓也为此充满担忧。伴随人民币贬值、股市市值蒸发、债券违约概率增加等信号的逐步释放,社会普遍担心手中的财富或将遭受残酷洗劫。

事实上,财富的缩水已经十分明显。3月份,多家机构拉响了对股票市场的警报。但无处可去的巨额闲置资金,在房地产行业的普遍资金链紧张的现状下,还是纷纷选择投资A股市场,抱着赌一把的心理参与市场的博弈。期间,政策不断加码,券商各项报告也都一起唱多,于是“一人多户”、“官媒唱多”、“一万点不是梦”的声音不绝于耳。在沉寂了近7年的A股市场在2015年6月中旬直冲云霄。于是A股市场再次用割韭菜的道理给大叔大妈、70后、80后股民、90后小鲜肉上了一堂血淋淋的课。据统计,A股两市流通股市值减少了22万亿元,人均损失约24万元。

全球财富7年来首次下跌,中国家庭财富位列第二不能反映全貌

瑞银信贷发布的《全球财富报告2015》中的数据显示,全球财富2015年财富总值为250万亿元,相对于2014年下跌4.7%。这是继2008年金融危机后,全球财富首次下跌。令人意外的是,中国取代邻国日本成为家庭财富排名第二的国家,并以1.09亿元的中产阶级人数位列全球第一。统计数字并不值得怀疑,除了总量,我们更应该关注“人均”数据:一是中国人均财富22513美元,排名仅仅高于巴西、俄罗斯和印度,与排名靠前的美国更是相差33000美元;二是2014年日本人均GDP达到38491美元,而中国仅仅只有6747美元,日本人均GDP是中国的五倍多。

一篇《经济危机渡劫指南》文章在很短的时间内转载过万,点击量急剧攀升。文章的作者林默也在发表文章之后收到了很多读者的来信,在采访中她谈到“去年我们没有年会,也没有一分钱年终奖,估计今年也是一样”;“除了省点花,我还开始和同事拼车省油”。大多数人的生活估计和描述的差不多,不再去高档商场购物,而是通过网络购买性价比较高的衣服。甚至很多80后原先喧嚣的婚礼,也一改原来奢侈的路线。形成鲜明对比的是,10月份黄晓明和杨颖的2亿元婚礼显得格外刺眼。有爱就有恨,部分舆论开始炮轰黄晓明婚礼,认为这种行为让中国败坏的世风雪上加霜。

高息网贷平台不是常态,房价高企也非一日之寒

“P2P”这个名字成为2014年金融界里面最为耀眼的名词,平台通过互联网+金融的模式,信托、银行、贷款、保险、贵金属和股票配资各显神通,似乎一夜之间就可以做成上亿交易量的平台。笔者在《互联网金融发展历程及现状》、《2015年互联网金融风控“最敢言”》等文章中,对互联网金融发展、互联网金融风控都做了全面的论述。这里将其归纳为两点:一是金融体系不发达,民间融资和投资渠道不通畅,导致信息严重不对称;二是由于民间沉淀大量资金,寻找无风险投资无果的前提下,通过高息试图弥补投资风险。而这两种投资偏好,都极容易导致民间金融的风险集中爆发,而互联网金融只是换了一种融资方式,本质上网贷风险还是民间金融危机的集中反映。因此,全盘否定互联网金融带来的好处是因为没有看清问题的本质,从而片面认为P2P企业都一定完蛋。相反的是,随着2015年监管政策的陆续出台,大浪淘沙后的互联网金融行业会更健康。低息的平台不一定安全,但是高息的互联网金融平台一定不可持续。

随着人民币的贬值,国内的投资人开始担忧投资渠道的问题。于是很多人开始犹豫要不要将人民币换成美元,试图规避风险。美国1年期定存不超过0.8%,人民币存款利率远远高于它,理财产品更不应说。如果人民币贬值在5%以内,而RMB与USD的息差至少2%到3%,因此近期没有出国需求的人没有必要兑换美元或进行外币理财。同时,一些信托公司、资管产品、网贷产品的收益也可以抵消人民币贬值带来的预期风险。利息降了,是不是买房产避险更合适呢?据统计,中国家庭房产和储蓄占家庭总资产的60%以上,且每一次房价的上涨,都会套住一批人。网络财经作家刘晓博的文章指出:这些房子一般出现在一线城市的周边城市,二线城市的郊区鬼城,或者三四五线城市的郊区、新区。另外,据国家发改委“城市和小城镇改革发展中心”的课题组2013年调查12个省、区的156个地级市和161个县级市的调查结果显示:中国正在规划的新区、新城,可以装下34亿人口。

房价挤压居民消费,楼市暴涨已经不可能

中国社会科学院金融研究所研究员2014年曾在一篇《高房价挤压消费:一线城市90%工薪族仍无力买房》中表示,居民内需之所以无法释放出来,不是居民不愿意消费,而是居民没有消费能力。当前居民的消费能力不足,或支付能力不足,主要在于两个方面。一是以劳动力要素获得收入的绝大多数居民的收入水平低或占整个社会各要素总收入的比重低,二是绝大多数中低收入居民少许的收入被高房价吞噬了,从而导致高房价下国内居民消费的严重挤出效应。

进入2015年后,就在人们期待房价理性回归时,北上广深等一线大都市的房价却出人意料地跳起“夏日激情舞”。且随着双降的影响,这种势头似乎正在延续。但是《上海金融报》提出了一组有趣的2015年国内经济数据:一是上半年居民收入同比实际增长7.6%,GDP增幅7%,远低于房价同比增长率;二是上半年全国百强城市土地出让金总额为7021亿元,同比下降35.5%;其中,北京等全国10大重点城市的土地出让金合计为2549.8亿元,同比下降47.5%,无论是土地出让数量还是出让价格同比未有明显上升。这些数据表明,房价的上涨缺乏经济强有力的支撑。因此作者雷振华表示,北上广深等城市房价的过快上涨应与开发商和投资投机商等利益集团的合谋拉抬不无关系。

在文章的结尾处,有一点笔者也是赞同的,不管统计数据是否准确,在经历了10年房地产“大跃进”之后,在很多人口流失、或者人口增长缓慢的城市,房子肯定要比人口数量多。王石在微博写道:“精明的李嘉诚先生在卖北京、上海的物业,这是一个信号,小心了!”。住房城乡建设部政策研究中心主任秦虹也表示,我国房地产市场供应已经从过去总体偏紧、部分地区过紧,发展到今天总体偏松、部分地区过剩的情况。因此,当供给速度远快于需求速度时,很难出现2009年那样的楼市暴涨。即便是北上广深等供应偏紧的一线城市,也有限购政策在控制需求规模,抑制楼市过快上涨。短暂的上涨不必惊慌,未来几年内,一线城市的房价是肯定能跑赢CPI的。不过,如果还是出于投机,笔者还是要重复提醒一句:每一次房价的上涨,都会套住一批人。

标签: