最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 09-05 原创|现金贷江湖,“谁”套路了“谁”?

- 09-25 2017新金融:阶级阵营、上市潮起与套利终结

- 12-09 团贷的牛要还钱吗?不要轻视了资产的流动性!

- 10-17 买保险不是为保障?而是为了……

- 05-08 “以租代购”真的能拯救车贷平台吗?

- 06-30 内容Go high,成本Go low,搜狐视频回归商业本质

- 06-19 深度|信用卡发卡量、坏账齐飙升,套现真的是一个没有受害者的产

- 01-05 如果P2P的兑付方案,由你投票决定,你会投吗?

- 07-30 67家P2P平台3月数据分析:5家连续3个月净流入,3家逾期有较大增

- 04-10 上海造艺关联40余家现金贷平台,靠无故扣款联合收割900多万用户

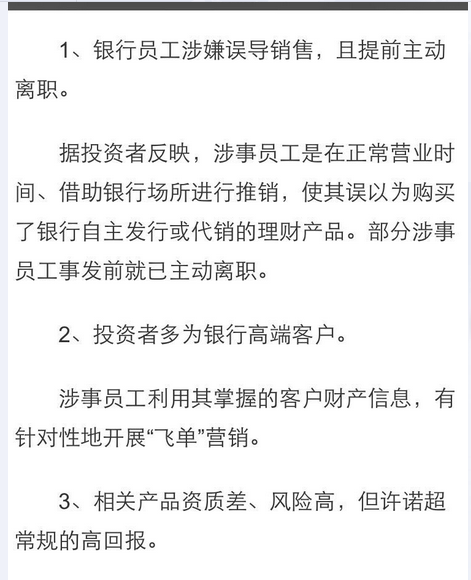

p2p拉银行给自己垫背非常可疑的行为

某家P2P的事情今晚闹得朋友圈刷屏,现在还不知道确定结果,不作评论免得又被定点删除。咱们只聊聊下面这张图:

银行有没有代销的理财产品?当然是有的,比如你在银行可以买各种基金,这就是典型的代销产品。但是银行,尤其是保守的国有四大行,有没有可能代销一家互联网金融公司的P2P理财产品?用大腿想也知道,根本不可能。银行代销只能挣点手续费,可一旦出了问题用户会跑来向银行要本金,有银监会严管且风格一向保守的工农中建四大行代销图个啥呢?

像图片里这位姑娘说的,因为“中国银行也代销过我们的产品”,所以“我们的产品没问题”,这种行为本身就是一件非常可疑的事情。大家不是总骂银行是只会挣钱的暴利行业吗?会算账的正常人,怎么会做这种吃不上肉还惹得一身腥的蠢事。

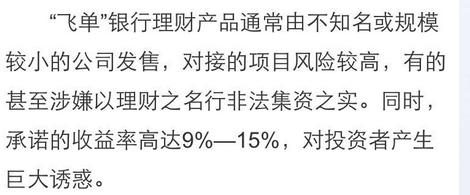

既然银行不会像代销基金那样代销这些互联网金融小作坊的理财产品,为什么新闻里还经常有用户被骗的报道呢?因为银行不允许员工做的事情,也可以有人与银行员工内外勾结去偷偷做,这种行为叫做“飞单”。请看下面这张截图:

这个时候有人就说了,我在你银行受骗,你银行难道就没有责任吗?这个时候要请大家明白一个道理,有责任不等于需要替赔钱的人兜底,这个事情要看法院判决。

银行管理不严的责任当然是有的,但在“飞单”这样内外勾结的金融诈骗中,银行也是受害者。但是如果出于保护弱者的美好愿望制定银行必须兜底全赔的政策,会造成非常可笑的局面。

有一个已经在法院起诉的案例,也是储户起诉银行莫名其妙把自己的钱弄没了。存钱的场面荒唐到什么程度你都想象不到,存钱的人按照借款人要求到指定柜台找同伙存钱,第一次因为不小心多说了一句话,被要求取出来第二天重新存了一次。

为什么要做这么古怪的事情?就是用钱的人勾结银行员工,让借款人存折上的钱实际转出去之后,存折上仍然显示钱还在。这种对诈骗心知肚明的存款人,真的应该被当成无辜的弱者去保护,让银行替他兜底所有的损失吗?

同样的道理也适用于政府监管不力的情况。金融诈骗是非法的,不代表政府应当为一切非法行为产生的经济损失兜底。如果出于保护弱者的善良目的要求银行和政府兜底,最大的可能并不是保护弱者,而是营造出更大的制度漏洞让职业诈骗犯去钻,最终所有纳税人一起承担额外成本。

发生了金融诈骗,应该及时走法律途径,用刑侦手段收集证据判断责任划分,而不是找一个看起来最可怜的弱者保护起来。

说到底,怎样才能避免在银行遇到“飞单”诈骗呢?其实很简单。

第一,如果你是在网银上买理财,一定是银行自己的理财产品或正规代销的理财产品,网银渠道不可能有内外勾结的空间,能买到的产品银行一定认账。

第二,在银行网点买理财,拿到手的凭证一定是银行给你的理财合同,不可能把钱转给银行工作人员,更不可能在柜台上直接转账给其他公司。

各位注意银行自己出的理财产品,都有正规的理财产品合同,最后也会有银行自己的印章。合同里会有理财风险等级,从低到高是R1到R5五个等级。我在银行这么多年,从未听说过R3以下等级的产品有未达预期收益率的情况,合同里说是多少最后就会是多少。R4和R5有结构化的理财产品,可能会约定负收益。如果为了求安心,在银行网银上买R2风险等级以下的理财产品,就一定不会有问题。

这年头银行真的窝囊到让自家员工想骂街。

标签: