最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 09-05 原创|现金贷江湖,“谁”套路了“谁”?

- 09-25 2017新金融:阶级阵营、上市潮起与套利终结

- 12-09 团贷的牛要还钱吗?不要轻视了资产的流动性!

- 10-17 买保险不是为保障?而是为了……

- 05-08 “以租代购”真的能拯救车贷平台吗?

- 06-30 内容Go high,成本Go low,搜狐视频回归商业本质

- 06-19 深度|信用卡发卡量、坏账齐飙升,套现真的是一个没有受害者的产

- 01-05 如果P2P的兑付方案,由你投票决定,你会投吗?

- 07-30 67家P2P平台3月数据分析:5家连续3个月净流入,3家逾期有较大增

- 04-10 上海造艺关联40余家现金贷平台,靠无故扣款联合收割900多万用户

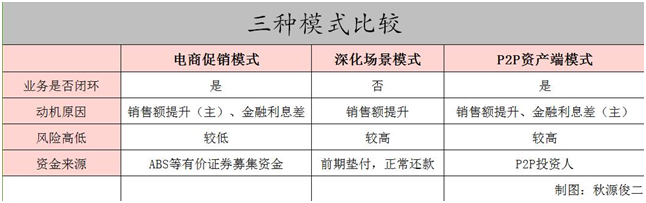

消费金融这三大模式,你有研究过吗?

前段时间,在我的读者群里,有读者想看消费金融方面的分析稿件;也有现实生活的中的好朋友,一直催促我写一篇相关分析。

所以,就随意写写,大家看看就好。大致把消费金融,分为三种模式:电商促销模式、深化场景模式、P2P资产端模式。

下面,就带来详细的分析:

一、电商促销模式

对于京东白条、支付宝花呗、苏宁任性付,各位应该不会陌生。

其所做的事情,本质就是赊销。类似于企业应收账款处理,在一定期限内,若偿付账款,则给予折扣,超过期限,则没有折扣;唯一不同就是,这是一个反向的过程。

假设你在京东买东西,那么在30天内,支付欠款没有利息;超过三十天账期,支付一定利息即可。对于自营性质较重的京东,就是利用账期,来“拖”、“耗”,换取资金的时间价值。

天猫,则是提供整体的金融服务、信息服务等相关支持性活动。说白了,就是新型的抽成模式;经济学有一个概念,叫做“租”。

对于古代,那就是地租;对于今天的蚂蚁,可称为“金租”。

这种消费金融,对于平台而言,主要好处两个方面:

√、促进自身销售额,提升平台GMV

√、撸一道羊毛,挣金融的钱

电商零售模式,底下涌动着交易资金,它是流动着的,消费金融在这个基础上开发出来。

二、深化场景模式

现在,一直强调场景化的金融,背后的则是个人消费者。相比之下,对于小微企业的贷款,风险实在太高了,企业稍微好一点,就不需要借钱。

我们可以观察一下,西方社会,大力推崇“你个人的生活水平,取决于你能借多少钱”;而西方的企业,则刚好相反,大力推崇“握有大量现金,过的中国版的“储蓄生活”。

也就是说,目前中国个人和企业的资金运用模式VS西方个人和企业,是恰恰相反的。

从西方成熟的情况,个人深化消费模式,远比企业风险小。

因此,推崇深化消费模式。

大家熟悉的租房分期、校园分期等等都是其具体应用。

这一深化,就是根据曾经的记录信息,来分析你的还款能力,判断你能否提前消费这些商品或者服务。

这和电商不同,电商有重要的目标,就是提升销售额;而深化的、垂直的场景金融,则源自纯粹的挣取金融钱。

也就是在第一种模式里,提到电商的第一种好处。

三、P2P资产端模式

这是现阶段,由P2P模式分化而来的。

相对而言,P2P平台募集资金,对应的消费项目,由关联子公司提供。

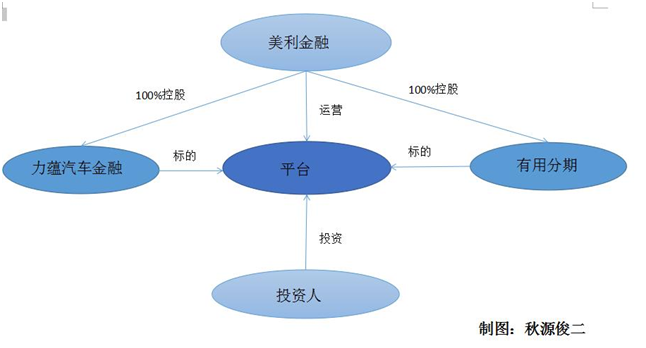

我们以有利网前CEO刘雁南的创业项目――美利金融为例:

美利金融下面,有两个子公司,分别是力蕴汽车金融和有用分期分;对应着业务是二手车消费金融和数码3C产品金融。

其组织架构如下:

因此,我们看到,这其实是一个业务闭环。而深化应用场景模式,只有资产端,没有筹资端。

现阶段,很多平台都在朝这个方向转型,由于资产端自己把控,也就不难理解,加上个人消费者的风险,要远小于小微企业,这种转型,也就顺理成章了。

一张图来概括:

以及…

1、消费金融,本质上是供应链金融的一种。

2、由于没有经历过一个完整的经济周期,目前的消费金融,用一句话来形容:其兴也勃也。风险很高,担心的是经济萧条期,很多公司由于坏账过多死掉。

3、在“供给侧管理”的大背景下,商品过多,消费金融的发展,必须有一定的社会征信体系。即芝麻征信等征信公司的发展,应该是领先一步于消费金融公司。也就是没有芝麻征信等成熟,就不会有消费金融的发展空间。

征信的发展,是消费金融发展的前提条件;反过来,消费金融的发展,能够促进征信发展。

数学表达为:征信成熟是消费金融发展的充分而不必要条件。

标签: