最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 09-05 原创|现金贷江湖,“谁”套路了“谁”?

- 09-25 2017新金融:阶级阵营、上市潮起与套利终结

- 12-09 团贷的牛要还钱吗?不要轻视了资产的流动性!

- 10-17 买保险不是为保障?而是为了……

- 05-08 “以租代购”真的能拯救车贷平台吗?

- 06-30 内容Go high,成本Go low,搜狐视频回归商业本质

- 06-19 深度|信用卡发卡量、坏账齐飙升,套现真的是一个没有受害者的产

- 01-05 如果P2P的兑付方案,由你投票决定,你会投吗?

- 07-30 67家P2P平台3月数据分析:5家连续3个月净流入,3家逾期有较大增

- 04-10 上海造艺关联40余家现金贷平台,靠无故扣款联合收割900多万用户

2015年新金融热门事件盘点

?评级是非

?2015年初,大公国际的一份网贷评级名单引爆舆论。在其发布的网贷平台预警观察名单中,陆金所等行业翘楚竟赫然在列。随后,网贷平台及部分行业协会反击,质疑大公评级有意抹黑行业形象。大公则认为,你自己信息不透明,难道还怪我咯?

从大公评级风波引发讨论开始,究竟谁有资格来给平台评级?该从哪些维度评级?评级背后是否真有猫腻?诸多问题待解。但时至年尾,网贷评级话题再度“上头条”,融360因评级问题与短融网对薄公堂,成为网贷评级第一纠纷案。

任何一个行业的发展都离不开配套制度和基础设施的完善,2015年网贷评级的出现同样从另一个侧面反映了这个行业的进步。抛开每份网贷评级本身引出的争议,我们乐于看到的是,网贷行业、网贷生态的日渐完善。

?资本降温

?去年以来,各路资本涌入互联网金融,互金公司融资额频频刷新行业纪录。资本的疯狂导致很难从融资估值的角度来考核一家公司的优劣,谁家都囤了大笔资金,谁家的投资方背景都是有头有脸的。

但从年中开始,资本寒冬的论调频频被提及。不过回顾全年的情况来看,一方面,不少企业抱怨资本寒冬来临,融资难度加大。但另一方面,蚂蚁金服、陆金所、众安保险等企业的估值却节节攀升。

资本寒冬有些言过其实,但互金领域的投资正逐渐从狂热回归理性,从话题炒作回归价值判断,越来越多的资源向行业翘楚倾斜。

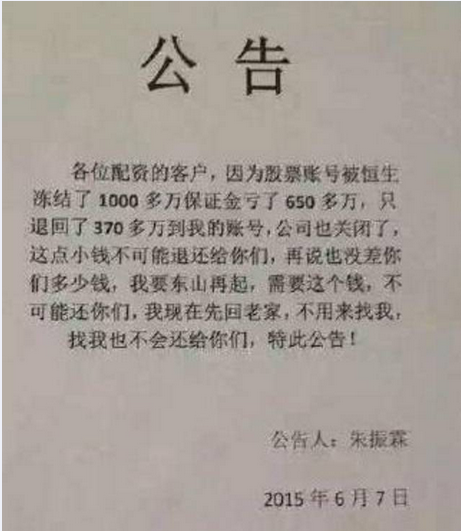

?配资浮沉

?伴随上半年的股市“疯牛”,互联网金融兴起一批从事场外配资业务的平台,高杠杆吸引了配资客蜂拥而来,这类平台迅速起高楼。然,配资平台风风光光宴宾客半年后,随着股灾突袭,加之监管层铁腕去杠杆,楼塌了。

9月,监管层在不到三周的时间里频频出手,勒令国内迅速崛起的互联网配资公司停止业务,并处以上千万的重罚。在配资业务被禁后,数十家配资平台或停业或转型,绝迹江湖。浮沉间,让人好生感概。

?巨头成型

?经过一轮野蛮生长后,行业格局于2015年初现。

蚂蚁金融、宜信、京东金融等互联网金融机构在规模、牌照、估值、品牌等方面领跑同业,互联网金融巨头逐渐成型。但巨头们互相对标,导致业务结构上高度相似,未来难免会在支付、借贷、征信等业务方面直接对战。

除了新兴互联网金融巨头的崛起,2015年的另一大趋势是:传统金融机构互联网化的提速。例如,互联网传统巨头百度以成立“百信银行”切入;传统金融巨头工行发布e-ICBC战略,加速金融互联网化进程;平安则以陆金所、壹钱包、一账通等平台卡位。传统金融领域的巨头们也开始加入新金融的战局。

?“猫步”监管

?早在互联网金融刚火热的2013年,便传出监管临近的消息。可盼望着,盼望着,东风来了,春天的脚步近了,监管却还是迟迟未至。不过,从提出“互联网金融十条红线”开始,监管轮廓渐渐清晰。年底,互联网金融的监管框架终于踏着猫步小心翼翼地到来。

央行等十部委于7月发布《关于促进互联网金融健康发展指导意见》,该文被称为互联网金融监管顶层设计。随后,互联网保险监管、股权众筹、网贷监管、支付监管等细则也暂行办法或征求意见稿的形式出台。

配合监管要求,行业主体在今年也放弃了不少自选动作,转向完成监管规定动作,确保靴子落地不会砸在自己的头上。名称便是一个例子,监管落地后,“股权众筹”改名互联网非公开股权融资,p2p网贷需称谓网络借贷信息中介;又比如,规定由银行进行资金存管,引发一批平台将资金存管机构从第三方支付机构搬迁至银行账户。

?P2P赛“跑”

?今年来,网贷平台跑路多得已不再是新闻了。据****最新数据,行业累计平台为3769家,累积问题平台达1157家。这千余家问题平台中能让我们记住的也不多,比如90后ceo嚣张跑路、平台公告跑路等。

真正具有全国影响力的风险事件当属“泛亚兑付危机”和“e租宝被查”事件,涉案金额大、投资人数量多、事后维权声势浩大。但若拉长时间轴,行业发展需要成熟的投资者,这笔学费总归是要交的,踩雷的朋友该印象深刻,当满地都能捡钱的时候,或许就是离开的时候了,贪念便是不幸的起源。股市如此,网贷亦然。

?平台转型

?或是监管规定,或是业务发展轨迹使然,今年以来,知名平台纷纷谋求转型发展。陆金所谋求平台化发展,而人人贷、有利网、积木盒子等转向线上综合理财方向。

转型发展的决定背后,一方面是这几年快速发展的P2P行业因为跑路、倒闭平台层出不穷而变成了一个负面缠身的领域,不少平台希望跳出这个圈子。而另一方面,更重要的是,这个行业的领跑者已经看到了发展的天花板,急于转型谋求出路。

?移动支付

?有数据显示,支付宝和微信目前在移动支付的市场份额已超过8成。同时,两家第三方支付机构对于线下收单市场的冲击同样明显,银联的传统霸主地位告急。银联拉上多家银行、苹果、三星欲以NFC支付反击。

从技术上而言,银联与支付宝、财付通的竞争,实际上是NFC支付与“扫码支付”的竞争,而NFC是公认的更安全的支付技术。不过,并非先进的技术,最终都能成为市场上的胜利者。

基于补贴的“红包大战”和各种O2O推广活动,支付宝、财付通已经捆绑了大量银行账户,在线下移动支付场景中的应用也 越来越广泛,计划强势切入线下移动支付领域的中国银联,虽然已在成都等地启动推广活动,但其推广的力度、效果,仍有待市场检验。

⑨上市情结

?宜人贷登陆纽交所,成为中国p2p第一股。紧接着,陆金所、蚂蚁金服、信而富等平台纷纷披露上市计划。回想,关于互联网金融第一股的争夺,恰一场好戏。

有上市公司股东背景,宣称自己完成借壳上市成为上市第一股;挂牌新三板,便称自己成为互联网金融上市第一股;被上市公司收购,也号称完成上市成为第一股了。一时间,上市变成了公司名称后面加串数字的文字游戏。

⑩前沿区块链

?《经济学人》对区块链的一组报道认为,区块链将会重新定义世界。而眼下,区块链技术与金融正在深度结合,银行、证券交易所、会计事务所等机构纷纷开启区块链实验。区块链成为了金融科技报道中的高频词。

将区块链理解为一本巨型的电子记账薄,它将深刻改变许多现有的金融业态。账目记录、审计、核算等工作的替代会或导致部分人员失业;分散式信息存储将改变金融信用形成依赖银行或征信机构报告的现有模式;虚拟货币若大量流通又会对全球金融体系产生怎样的冲击?总之,以我的现有认知理解区块链,就如同一只猩猩望着人类一样,熟悉却又不可理解。

标签:

相关文章

- 【移动V金融】热炒有移动手机号南京银行3次贷,最高下款30万申请

- 【国美易卡】国美金融旗下原国美美借,最高下款150000申请入口审

- 【建行快贷】热炒签约额度提现失败新通道,最高下款30万申请入口

- 【空手到闪电贷】兴业消费金融旗下老口子恢复,最高下款20000申

- 【有卡贷】哈银消费金融旗下信用卡口子,最高下款200000申请入口

- 【轻松e贷】北银消费金融旗下京东金融入口开放,最高下款50000申

- 【长银58金融】工薪贷和房屋装修贷开放,最高下款200000申请入口

- 【拉卡拉易分期】热炒的京东金融借钱入口通道,最高下款20000申

- 【滴水贷】滴滴金融旗下乘客版开放,最高下款20万审核入口审核条

- 【幸福花】贷款怎么样?河北幸福消费金融旗下最高下款20万申请入