最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 09-05 原创|现金贷江湖,“谁”套路了“谁”?

- 09-25 2017新金融:阶级阵营、上市潮起与套利终结

- 12-09 团贷的牛要还钱吗?不要轻视了资产的流动性!

- 10-17 买保险不是为保障?而是为了……

- 05-08 “以租代购”真的能拯救车贷平台吗?

- 06-30 内容Go high,成本Go low,搜狐视频回归商业本质

- 06-19 深度|信用卡发卡量、坏账齐飙升,套现真的是一个没有受害者的产

- 01-05 如果P2P的兑付方案,由你投票决定,你会投吗?

- 07-30 67家P2P平台3月数据分析:5家连续3个月净流入,3家逾期有较大增

- 04-10 上海造艺关联40余家现金贷平台,靠无故扣款联合收割900多万用户

P2P资产证券化法律分析 ――以PPMONEY为例

随着P2P行业监管收紧,为了寻求激烈竞争下的突围,P2P平台逐渐进军资产证券化。目前P2P平台的资产证券化只是借鉴了资产证券化的理念和模式,与真正的资产证券化还存在差距,严格来说应叫做类资产证券化。PPMONEY平台的“安稳盈”产品是目前国内比较典型的线上类资产证券化产品,本文将以“安稳盈”为例,对P2P平台类资产证券化产品作法律层面的梳理,将其和真正意义上的资产证券化作比较分析。

一、背景知识介绍――资产证券化

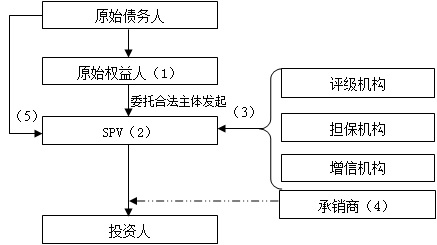

在分析P2P类资产证券化之前,首先需要介绍一下资产证券化这个概念。资产证券化是一种融资形式,通过资产组合、风险分散、增加信用等方式将流通性较差的资产打包成标准化证券产品投入资本市场发行,提高资产流动性,实现融资目的。资产证券化过程可以分为两个模块,第一是资产装入,第二是证券化流通。信贷资产证券化模式核心流程如图:

上述流程中各方主体之间的法律关系分析如下:

1. 原始权益人借款给原始债务人,产生信贷资产。原始债务人和原始债权人之间的法律关系是债权债务关系,原始权益人享有债权,原始债务人将来的还款就是这笔信贷资产能够产生的现金流。

2. 原始权益人委托法律规定的发起主体发起SPV,并将自身持有的债权转让给SPV。在我国,法定的发起主体可以是信托公司、证券公司、基金子公司和保险公司,发起的SPV类型有专项信托、资产专项支持计划和项目资产支持计划三种。在这一环节,原始权益人与SPV发起人之间存在委托代理关系。通常,发起人(受托人)会成为SPV的管理人,管理SPV的运作。原始权益人和SPV之间存在债权转让关系。信贷资产转移给SPV之后,原始权益人的信用等方面的好坏便与信贷资产再无关系,而是由SPV承担,从而实现风险隔离。

3. 负责管理SPV的管理人以受让的信贷资产作为基础资产,对基础资产进行担保、增信、评级等处理,并以资产支持证券的形式向投资人发行,使基础资产成为标准化的、可流通的资产。这个过程就是将资产变成证券产品的过程,即证券化的过程。

4. SPV管理人委托承销商将资产支持证券销售给投资人,投资人可以在证券市场进行资产支持证券的交易流通。销售资产支持证券所获得的资金主要支付给原始权益人,作为支付给原始权益人的债权受让款,这样就实现了原始权益人盘活资产,获得现金流的目的。SPV与券商之间存在证券承销合同关系,券商和投资人之间存在证券销售合同关系。

5. SPV基础资产产生的收益(如原始债务人到期还款等)成为投资人的投资收益。

二、PPMONEY类资产证券化结构

了解了资产证券化相关背景知识之后,接下来便要进行PPMONEY类资产证券化具体分析。。P2P平台属于信息中介机构,它的业务主要是面向中小投资者和融资者,为他们提供网络借贷服务和综合网络理财服务,为企业和民间投资者之间建立借贷融资桥梁,解决中小微企业融资难问题。在众多P2P平台中,PPMONEY是较早涉猎资产证券化业务的,它的“安稳盈”产品是典型的P2P类资产证券化产品。

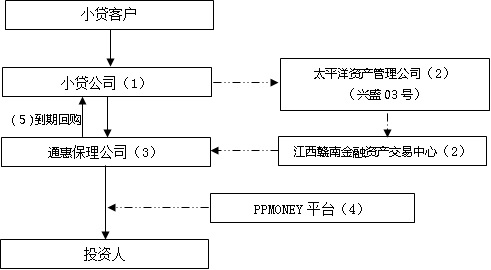

以PPmoney“安稳盈”近期在线的产品“小贷资产权益项目ASZ160128001”为例,它的交易结构图如下:

上述交易的详细流程如下:

首先,PPMONEY母公司太平洋资产管理公司接受发起人小贷公司之委托,将小贷公司所持有的名为“兴盛03号”的小贷资产收益权在江西赣南金融资产交易中心备案登记、挂牌交易;

其次,由PPMONEY合作的通惠保理公司在前述交易所平台受让这笔小贷资产收益权;

最后,汇通保理公司通过PPMONEY网贷平台,将小贷收益权份额分割转让给多名投资人。

投资期限到期时,由最初的发起人小贷公司向保理公司回购小贷资产收益权,保理公司再向投资人回购小贷资产收益权。回购款用于支付投资人本息。对可能出现的小贷公司回购违约风险,该产品设置了三重保障,第一重担保为小贷公司股东,第二重担保为广东纳斯达融资担保有限公司,第三重担保为平台回购。

三、具体法律分析

下文是对上述交易流程的各个环节作法律梳理,以分析其中的法律意义以及对比它和资产证券化之间的差异。

1. 小贷公司从小贷客户处取得信贷资产。小贷公司与小贷客户之间存在债权债务关系,小贷公司享有到期要求借款客户还款的请求权,是信贷资产的受益人。

2. 小贷公司将信贷资产收益权打包,委托广州太平洋资产管理公司到交易所托管备案,并挂牌交易。广州太平洋资产管理公司是PPMONEY平台的母公司,这个过程中小贷公司与资产管理公司之间存在委托代理法律关系。之所以让广州太平洋公司代理,原因有三:一方面P2P平台限于其自身信息中介的身份,不宜接受委托代理业务;另一方面,广州太平洋资产管理公司作为专门的资产管理公司,更加适合担任代理人;最后,广州太平洋资产管理公司是PPMONEY平台的母公司,两者之间的关联关系更加方便信息的及时传达。

3. 由合作的保理公司受让在交易所挂牌的信贷资产包,将其从交易所摘牌。这一步骤的法律实质是保理公司经由交易所平台受让了小贷公司的债权收益权。

在这个流程中显示出P2P类资产证券化与真正的资产证券化之间存在的两大差异。

(1)P2P类资产证券化没有设立SPV,未能实现信贷资产与原始权益人的隔离。

在资产证券化模式中会设立SPV,原始权益人通过真实销售的方式将需要证券化的资产转让给SPV,使得原始权益人与信贷资产之间实现隔离在P2P类资产证券化模式中,小贷公司只是将资产转让给保理公司,虽然设置了三重担保,但是仍然无法起到隔离效果。并且,根据《网络借贷信息中介机构业务互动管理暂行办法(征求意见稿)》的规定,禁止平台提供担保,虽然法律还未正式生效实施,但是这种做法显然存在着很大的合规风险。

依据监管口径的不同,我国法律对SPV的发起人有不同要求。银监会体系下,银行信贷资产证券化要求SPV(信托)发起人为信托公司;证监会体系下,企业资产证券化要求SPV(资产支持专项计划)设立人为证券公司或基金管理公司子公司;保监会体系下,保险资产证券化要求SPV(项目资产支持计划)管理人为有资质的保险公司。

在PPMONEY类资产证券化模式中,并没有SPV的存在。广东太平洋资管作为代理人,它的角色类似于资产证券化过程中SPV的发起人(受托人)。资产证券化中对SPV发起人的要求,同时起到监管和风控两个功能,但是P2P类资产证券化过程中,作为代理人的资产管理公司不能起到监管作用,其风控功能也微乎其微。PPMONEY的例子显示,资管公司的主要作用在于在平台、保理公司、小贷公司之间牵线搭桥,提高整个过程的运作效率。

(2)交易所作用不同,本质上体现增信通道差异

在PPMONEY类资产证券化模式中,信贷资产并非直接由小贷公司转让给保理公司,而是先经过 “江西赣南金融资产交易中心”登记挂牌这个程序。表面上看,这一步似乎显得多此一举,其实不然。国发[2011]38号《国务院关于清理整顿各类交易场所切实防范金融风险的决定》规定:“除依法设立的证券交易所或国务院批准的从事金融产品交易的交易场所外,任何交易场所均不得将任何权益拆分为均等份额公开发行,不得采取集中竞价、做市商等集中交易方式进行交易;不得将权益按照标准化交易单位持续挂牌交易;除法律、行政法规另有规定外,权益持有人累计不得超过200人。”

上述法律规定限制了区域性交易中心进行标准化证券交易,因而小贷公司无法直接在交易中心发售标准化资产支持证券。区域性交易中心或交易所的设立一般都需要经过省级政府的批准,交易中心本身也具有一定的监管功能,挂牌行为看似证券流通过程,但是实际上起到了交易中心背书增信的作用。区别于资产证券化,网贷类资产证券化的信贷资产不通过评级机构增信,而是利用交易所挂牌这一环节实现。

4. 保理公司将信贷资产收益权理财产品通过P2P平台销售。平台与保理公司和投资人之间都是居间服务关系;保理公司和投资人之间是债权让与关系。

这个环节体现出P2P类资产证券化和资产证券化之间流通通道的差异。信贷资产证券化流通是在交易所进行的,交易的内容是标准化的证券,负责承销的是经过国家批准,有执业资格的券商。P2P类资产证券化的销售是通过P2P网贷平台进行的,销售的产品并非标准化的证券产品。目前的法律体系下,法律规定只有证券公司有资格承销证券,P2P平台还无法直接销售标准化的证券产品,本质上P2P类资产证券化的证券化其实是通过P2P平台的债权转让实现的。从流通效果角度而言,P2P平台的类资产证券化模式销售的信贷资产收益权产品虽然一定程度上盘活了小贷公司的信贷资产,解决了部分融资问题,但是,它的证券化效果还是远远比不上证券产品的。

5. 小贷公司到期向保理公司回购信贷资产包,回购溢价用于支付投资人利息。小贷公司和保理公司之间存在回购协议,即合同关系。小贷公司股东与投资者之间存在担保关系。

四、结语

综上,P2P类资产证券化在风险控制、增信方式、流通通道方面与真正的资产证券化还是有着很大差距的。但在一定程度上,这种类资产证券化也确实起到了盘活资产、解决中小企业融资困难的作用。随着行业不断发展,监管体系不断完善,现在的P2P类资产证券化模式中存在的缺乏风险隔离、证券化法律壁垒、流通性不够等问题有望逐渐得到解决。

标签: