最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 09-05 原创|现金贷江湖,“谁”套路了“谁”?

- 09-25 2017新金融:阶级阵营、上市潮起与套利终结

- 12-09 团贷的牛要还钱吗?不要轻视了资产的流动性!

- 10-17 买保险不是为保障?而是为了……

- 05-08 “以租代购”真的能拯救车贷平台吗?

- 06-30 内容Go high,成本Go low,搜狐视频回归商业本质

- 06-19 深度|信用卡发卡量、坏账齐飙升,套现真的是一个没有受害者的产

- 01-05 如果P2P的兑付方案,由你投票决定,你会投吗?

- 07-30 67家P2P平台3月数据分析:5家连续3个月净流入,3家逾期有较大增

- 04-10 上海造艺关联40余家现金贷平台,靠无故扣款联合收割900多万用户

淘宝接入银联在线,阿里在下一盘什么棋?

据经济观察网消息,阿里和银联在线近日正就淘宝接入银联在线支付的问题商洽谈判,具体细节待定。线上领域,支付宝是行业龙头;线下领域,银联占据绝对优势。支付宝早已攻入线下,攻城略地,进展神速;银联虽也步入线上,但无奈缺乏有利的消费场景支持,进展并不顺利。

若此次传言成真,银联在线占据了绝佳的线上消费场景,其线上支付业务必然会有大幅的增长。而对于支付宝和阿里而言,又能从中得到什么实惠呢?看似吃亏的交易背后,阿里究竟在下一盘怎样的棋?且看洪言微语的解读。

银联在线是个什么鬼?

这个新闻事件中的三个主角,淘宝和支付宝大家都不陌生了,银联在线相对而言还是个生面孔,就先普及下银联在线吧。

大家不妨做个试验,去各大APP应用中查找银联在线支付,会发现只有银联钱包,根本找不到银联在线支付。问题来了,银联钱包是银联在线支付吗?并不是。那银联在线支付为何没有APP?错,银联在线支付有APP,只是不容易找到罢了。为什么?因为银联在线支付的APP是一个安全控件,可以去官方渠道下载安装,但安装后你根本看不到。就像你在PC端登陆各大银行的网上银行时,提示你安装了一大堆控件,但在电脑桌面上,你根本找不到这些控件的图标。

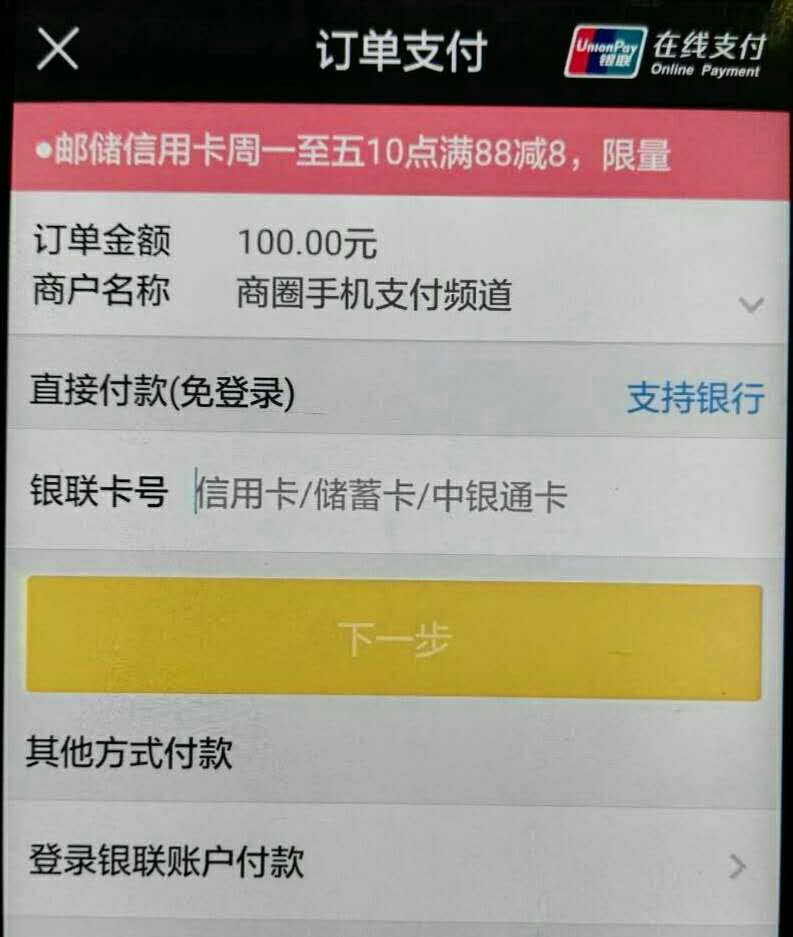

看看官网的一段介绍“在手机端安装银联在线支付(银联手机支付)安全控件,可在合作商户的手机客户端或手机网站等平台进行付款时,调用安全支付控件进行安全的、便捷的即时支付,保障用户银行卡信息的安全”。为了进行更好进行体验和研究,洪言微语在银联钱包中选择充值100元话费,随即跳转入银联在线支付的界面,如下图所示:

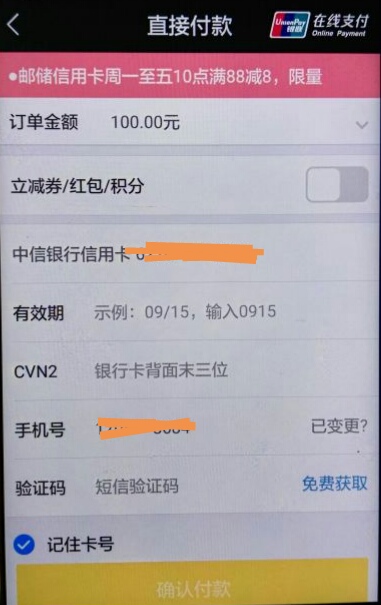

可以看出,银联在线支付支持免登陆支付,也可以登录银联账户付款。洪言微语选择免登陆支付,输入银行卡号后,进入以下界面。输入有效期、背面末三位数字和手机验证码后,即可完成支付。流程较支付宝、易付宝等第三方支付要复杂一些,不过针对那些没有开立网银、也没有第三方支付账户的用户,还是比较便捷的。

若是你有银联账户,选择账户登录的话,选定绑定的银行卡,只需输入手机验证码和支付密码即可完成支付,便捷程度和第三方支付不相上下。

淘宝接入强敌,支付宝怎么办?

不论银联在线支付好用与否,阿里为何在自家的后花园接入别人家的支付工具呢?支付宝怎么办?在洪言微语看来,阿里选择此时接入银联在线,恰恰是因为支付宝已经足够强大。

支付宝作为蚂蚁金服的账户体系根基,是蚂蚁金服各项金融业务的主要载体,客户粘性已经足够强大,在大本营作战,已经有了不惧银联的底气。同时,我们假设一下,如果银联在线抢走了支付宝大量市场份额,支付宝的损失究竟在哪里呢?

一是交易量的损失?互联网金融江湖中,大家基本以交易量数据进行华山论剑,而支付宝却一骑绝尘,基本已经超越了这一阶段,具备了与传统金融机构在营收上一较高下的实力。支付清算协会近期首次公布的收单机构业务排名显示,2015年全国153家收单机构共处理收单业务562.84亿笔,金额50.4万亿元,支付宝占比约为13.3%,约6.7万亿元,超过工商银行据第一位。除了收单业务,支付宝还有转账支付、金融交易、消费交易等,粗略估计,2015年支付宝交易规模应该接近15万亿元。

而阿里2015年全年成交量仅为3万亿元,即便10%的交易份额被银联在线抢去,也只有3000亿的交易量,不会给支付宝的交易量带来本质的影响。

二是交易数据的损失?除了交易量外,交易背后的大数据也是支付企业的重要财富,然而对支付宝而言,并不存在这个担忧。因为在阿里的平台上,银联在线抢占的市场份额,支付宝依旧可以掌握背后的交易数据,谁让支付宝是阿里的亲儿子呢。

三是营收的损失?既然交易量的损失不足一提,那么基于交易量的营收损失也是小意思。

综上分析,支付宝羽翼已经丰满,即便承认银联在线是个强敌,且在阿里平台上成功抢去了大量市场份额,也不会对支付宝带来什么本质的损失。

阿里怎么想,在下一盘很大的棋?

任何合作都是双赢的,淘宝接入银联在线,帮助银联在线拓展了绝佳的线上支付场景,对支付宝虽然也没那么大害处,但也没看出有啥好处,那么阿里究竟怎么进行战略布局的呢?

在洪言微语看来,阿里看重的恰恰是银联在线背后庞大的非互联网群体,尤其是背后庞大的农村地区客户。第一部分已经分析,通过银联在线免登陆模式支付,用户只需一张银行卡即可便捷地完成交易。对于已经熟悉更为便捷的第三方支付的用户而言,这个功能显得有点鸡肋,但对于依旧庞大的非互联网支付群体而言,这个功能恰恰可以满足他们的线上支付需求。

中国互联网络信息中心(CNNIC)发布的第37次《中国互联网络发展状况统计报告》显示,截至2015年12月,中国网民规模达6.88亿,其中手机网上支付用户规模达到3.58亿。数据的另一面意味着还有将近10亿的用户还不是手机网上支付用户,这显然是个庞大的市场。这个市场在哪里?在农村。再看一组数据,央行发布的《2015年农村地区支付业务发展总体情况》显示,截至2015年末,农村地区借记卡20.85亿张,信用卡1.36亿张,人均持卡量2.39张,基本实现家家有账户、人人有卡。可见,互联网支付覆盖不到的地区,银联支付却已经基本实现了完全覆盖。

近些年,阿里、苏宁等电商平台大力发展农村电商业务,对于阿里而言,淘宝接入银联在线,也就具有了拓展银联卡背后农村客户的支付手段,其农村电商业务自然会事半功倍,在洪言微语看来,这才是阿里真正在下的一盘大棋。

标签: