最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 09-05 原创|现金贷江湖,“谁”套路了“谁”?

- 09-25 2017新金融:阶级阵营、上市潮起与套利终结

- 12-09 团贷的牛要还钱吗?不要轻视了资产的流动性!

- 10-17 买保险不是为保障?而是为了……

- 05-08 “以租代购”真的能拯救车贷平台吗?

- 06-30 内容Go high,成本Go low,搜狐视频回归商业本质

- 06-19 深度|信用卡发卡量、坏账齐飙升,套现真的是一个没有受害者的产

- 01-05 如果P2P的兑付方案,由你投票决定,你会投吗?

- 07-30 67家P2P平台3月数据分析:5家连续3个月净流入,3家逾期有较大增

- 04-10 上海造艺关联40余家现金贷平台,靠无故扣款联合收割900多万用户

房地产“老司机”们的金融“套路”

10月21日,由恒大集团发起设立的恒大金融资产交易中心(西安)有限公司(以下简称“恒交中心”)正式开业。在恒交中心正式开业的同一天,有消息称,众安保险、恒大和万赢证券正在筹备发起成立一家中外合资的“恒赢证券”。

随后,据新浪财经报道,这个消息得到了广州南沙金融局方面的证实,“恒大与香港万赢证券计划联手筹建CEPA协议下合资券商公司恒赢证券,根据中国证监会官网公开显示,相关资料已受理。”

虽然恒大至今还没有正面回应此事,但是恒大扩容金融业务的野心和在金融牌照上的积极布局早已不是什么新闻。目前恒大的金融业务可以分两部分,一是恒大金融集团,二是恒大金服。

2015年,恒大以40亿收购中新大东方人寿保险公司50%的股权,并更名为恒大人寿。在此基础上,恒大金融集团版图逐渐清晰,恒大金融投资有限公司、恒大金融资产管理有限公司相继亮相。

而从2016年起,恒大开始通过资本市场的“乾坤大挪移”入主盛京银行,一面清仓持有的全部5.77亿盛京银行H股股份,一面斥资百亿收购盛京银行A股,收购完成后,恒大稳坐盛京银行第一大股东宝座。

就在恒大增持盛京银行股份之际,这家银行刚刚获批了消费金融公司牌照。彼时,银监会在全国只发放了15块消费金融公司牌照。恒大的收购一举将盛京银行的银行、消费金融牌照纳入囊中,可谓“一石二鸟”。

保险和银行两张牌照到手后,恒大瞄准了互联网金融。

2015年11月13日,恒大成立互联网集团有限公司,下设恒大网络科技有限公司、宸宇投资有限公司、数据服务有限公司和保险经纪公司等子公司,而没有归口金融集团的恒大金服也设在此互联网集团旗下。

此外,2016年8月,恒大集团还通过对广西集付通的收购曲线获得了第三方支付牌照。至此,恒大金服的官方介绍也变成了“拥有互联网支付、基金支付、预付卡、基金销售、保险经纪、保理、融资租赁、小贷、私募基金等相关金融牌照及业务经营资质,致力于成为中国互联网金融信息平台的领军者。”

在恒大八月底举行的业绩发布会上,恒大集团董事局副主席夏海钧还透露,未来或将准备并购一些小型地产商、一些金融机构,尤其券商、信托公司都会有并购计划,集团将形成金融、地产并驾齐驱的格局。

地产“老司机”的金融打法

事实上,不只是恒大一家地产企业把金融业务放在了与安身立命的地产业务同样重要的位置上。

随着地产行业发展步入下行周期、利润空间越来越小,房地产公司都在寻找新的利润增长点,火爆的互联网金融行业自然让他们青睐有加。据不完全统计,至少有50多家地产公司都开始大举进军金融业。

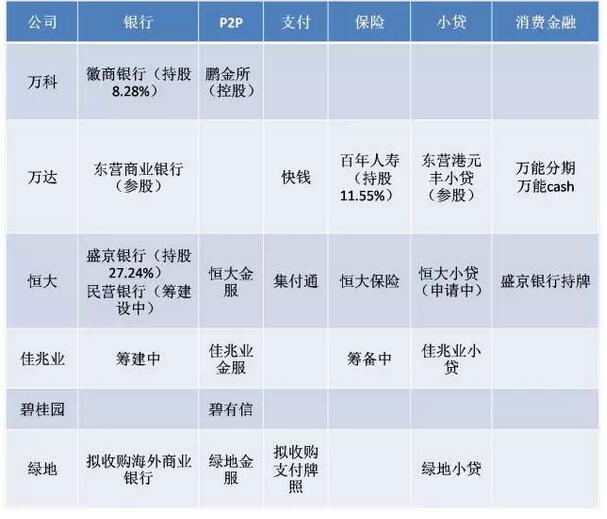

部分地产公司主要金融业务布局

图片来源:网贷天眼

从表中我们不难发现,这些地产老司机们虽然没有什么金融基因,可是却有一套可以如法炮制的成熟“打法”。

1. 广撒网

房产企业似乎把自己做房地产的多年心得直接移植到了金融行业里。

地产企业的“性格”和“基因”也决定了,他们在金融领域的全面布局不会向一般企业一样从点到线、最后交织成网,而是从一开始就普遍撒网、广泛布局,相比于“小而美”,“大而全”可能是它们更为熟悉的发展模式。

以恒大为例,不到两年时间,业务布局覆盖银行、保险、理财、支付等几乎所有金融领域,恒大人寿五个月实现保费规模超300亿,恒大金服上线不满一年注册用户已经是千万级别。虽然没有太出彩的业务,广撒网式的布局还是有些成效。

2. 起点高

除了比拼成交额,地产行业里的竞争几乎可以归结为“得地者得天下”,即便最近地产行业不必从前,“地王”的记录也在被频频刷新。囤地是房企发展的基础,甚至是企业寻求安全感的方式。

进了金融圈还是老套路――先囤一打牌照再说。

常见的金融牌照可分为大牌照和小牌照,大牌照如银行、证券、保险、信托、基金等;小牌照如消费金融公司、第三方支付、小贷公司、保理公司、基金代销、保险经纪等。

前者申请难度高、涉及金额大,后者则相对门槛较低。分析最近一些大公司涉足金融业务的发展路径,互联网公司往往都从小牌照入手,而地产公司则更倾向于全面出击。除了参股商业银行、保险公司,它们也在积极申请各类大牌照。

由于房企在品牌、资金和资源方面具有较大优势,即便先天金融基因缺乏,也可以后天弥补。比如,最近万达集团在拆分了金融和网络两块业务之后,就引入了原广发银行董事长董建岳作为新帅,为整个金融板块做好顶层设计。

3. 目标大

与那些从某项业务切入,然后逐步做大,进而成长为互联网金融集团的企业不同(例如,从P2P起家的陆金所、品钛集团;从依托支付宝逐步成长起来的蚂蚁金服等),一向大手笔的地产企业大都从一开始便奔着金控集团的目标。

例如,在万达的2015年上半年工作总结会议上,王健林提及:“金融集团成立是万达的一件大事,万达未来价值最大的就是金融板块。将来万达文化集团的总市值和收入跟万达商业有得一比,甚至有超过的可能,但我认为万达金融将来比这两家都大。”

还是那句话,“小而美”真的不是地产公司的风格。

地产公司为何青睐金融业

选择涉足金融业,首先绕不开的还是利润。

虽然楼市在之前几个月里经历了疯狂抢购,但是十一期间,连续20个城市的限购、限贷等调控政策来袭,房地产企业的融资政策收紧、拿地也可能受到诸多限制。

国家统计局数据显示,9月一二线城市的房价和成交量已经出现明显回调,而且这一趋势可能至少要持续到明年。房地产行业颓势已现,大家都在积极探索转型和创新,吸金力最强的金融业自然吸引力巨大。

其次,产融结合带来的商业机会。

1. 基于房地产上下游企业的供应链金融。

地产商上下游优质项目的存量资源和未来的增量资源都十分可观,他们可以通过互联网金融平台为自身产业链上下游企业提供融资服务,使服务闭环更近一步。

类似的模式不少制造业巨头已经玩儿的风生水起了,比如美的、海尔等企业都在发展自己的供应链金融业务。从已有的案例来看,产业链上的巨头在资金链上掌握主动权并不是一件难事。

2.基于线下场景的金融零售类业务。

许多地产企业掌握用户和数据,拥有良好和多样的金融服务场景,直接面对消费、商铺贷款等直接金融需求。尤其是线下资源,房地产企业的优势远超过许多互联网巨头公司。

3. 基于业主的个人金融服务。

与互联网企业相比,房地产企业与用户的接触更直接、掌握的数据也更真实,而且从线下场景切入可以覆盖更广泛的用户,为他们提供更长的生命成长周期的服务。

以碧桂园的互金平台“碧有信”为例,他们的目标人群是为碧桂园的业主、员工和社会投资者提供社区金融服务,通过线上线下的互动和服务,甚至可以形成一个包含信用、借贷、担保等多层次的小金融生态闭环。

尽管地产业老大哥们一如既往的财大气粗,但涉足金融业的道路却并不平坦。一直甩不掉“自融”的质疑就说不了,各家都是起大范儿的开场,拿了不少牌照、布局了不少业务,但却没有一家的金融板块让人印象深刻。

另外,在大公司们争抢入局的新金融市场,竞争正变得越来越激烈,而过去传统的金融业务随着与科技的深入融合而逐一被改变。地产公司们想与那些互联网、互联网金融公司一争高下,道阻且长。

标签:

相关文章

- 【移动V金融】热炒有移动手机号南京银行3次贷,最高下款30万申请

- 【国美易卡】国美金融旗下原国美美借,最高下款150000申请入口审

- 【建行快贷】热炒签约额度提现失败新通道,最高下款30万申请入口

- 【空手到闪电贷】兴业消费金融旗下老口子恢复,最高下款20000申

- 【有卡贷】哈银消费金融旗下信用卡口子,最高下款200000申请入口

- 【轻松e贷】北银消费金融旗下京东金融入口开放,最高下款50000申

- 【长银58金融】工薪贷和房屋装修贷开放,最高下款200000申请入口

- 【拉卡拉易分期】热炒的京东金融借钱入口通道,最高下款20000申

- 【滴水贷】滴滴金融旗下乘客版开放,最高下款20万审核入口审核条

- 【幸福花】贷款怎么样?河北幸福消费金融旗下最高下款20万申请入