最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 09-05 原创|现金贷江湖,“谁”套路了“谁”?

- 09-25 2017新金融:阶级阵营、上市潮起与套利终结

- 12-09 团贷的牛要还钱吗?不要轻视了资产的流动性!

- 10-17 买保险不是为保障?而是为了……

- 05-08 “以租代购”真的能拯救车贷平台吗?

- 06-30 内容Go high,成本Go low,搜狐视频回归商业本质

- 06-19 深度|信用卡发卡量、坏账齐飙升,套现真的是一个没有受害者的产

- 01-05 如果P2P的兑付方案,由你投票决定,你会投吗?

- 07-30 67家P2P平台3月数据分析:5家连续3个月净流入,3家逾期有较大增

- 04-10 上海造艺关联40余家现金贷平台,靠无故扣款联合收割900多万用户

2017年!真正的P2P,根本不存在跑路的风险!

导读

在整个金融行业中,P2P可以说一直是一个奇葩的存在,从行业兴起之初到逐渐走向成熟,P2P一直都处于大众舆论的风口浪尖上。有人说P2P好,是国家普惠金融政策的重要补充,给投资者和借贷者带来了全新的投融资体验;有人说P2P坏,频频爆出的跑路、倒闭等负面事件让很多投资者血本无归,是金融界真正的“嗜血虫”。如此舆论下,为了以防万一,不少普通老百信都不愿尝试这种全新的互联网金融模式,更有甚者,一谈到P2P平台就觉得它肯定要跑路。

P2P是否真的这么玄乎?

答案是否定的,在不少P2P专家看来,真正的P2P平台要想跑路还真没那么简单。

首先,我们先从P2P平台跑路的缘由说起。一般来说,一个P2P平台会跑路大致分为两大原因。一个是自身原因,比如平台本身就不是真正的P2P平台,实际控制人从一开始就居心不良,打着P2P的招牌在网络这片广袤无垠的沃土上招摇撞骗,暗地里行着旁氏骗局的勾当,一旦时机成熟,就打网收鱼,转移资金,换一个身份在异国他乡逍遥度日。

还有一种情况是平台本身不存在道德问题,但在后续的经营管理中,因领导层决策问题以及整个公司管理问题致使平台无法正常运营,相关责任人迫于压力跑路。而另一个外部环境因素主要在于监管层对P2P行业的审查,平台合规化成大难,出于监管威慑力,部分平台破罐子破摔直接跑路一走了之。

真正的P2P,想跑路难着呢

如果不存在上述缘由,对真正的P2P平台而言,想要跑路其实存在着诸多限制。

一、平台资金由第三方银行或者相关金融机构存管,任何资金大变动都需要调集多方力量,跑路成本大。

真正的P2P平台充当的完全是第三方中介的角色,不会直接接触投资者与借款者资金,只是在资金的调配以及对接上拥有权限,整个业务就是投资人与借贷人的匹配业务,具体流程如下图所示:

P2P平台直接负责匹配借款人与理财人,链接资金供需,没有直接涉及资金,没有资金池,如果一个P2P平台产生了跑路的邪念,那么它需要调集多方力量,可能还在跑路阴谋过程中就已经经侦介入了。

二、平台实际控制人可能涉及多方,不同的观点意愿牵制居心不良者。

现代企业中,很多公司都实行股份制,P2P平台对应的公司也一样,由于实际控制人可能涉及多方同时不是每个人都有叛道离经的邪气,因此即便整个公司出现问题,大部分情况下平台相关负责人更多地愿意合法合理地处理问题,或申请破产或停业整顿。良性退出的例子在行业中也出现不少,比如年中某某金融就是在兑付了平台投资人本息的前提下,退出P2P行业,专注资产端供给。

因此尽管P2P行业中存在负面事件,但还真不能一棒子打死所有平台,毕竟业界良心还是有的,法律法规也还在。

三、P2P平台如果真的面临困境,除了一跑了之,还有其他可选择的路。

作为市场环境下的产物,竞争无所不在,尤其在互联网行业,迭代更新更是家常便饭,因此P2P平台出现经营性问题在所难免,好在办法总比问题多,一旦出现问题可以利用资本渠道、金融手段或者社会资源解决问题。就像很多企业通过资产重组度过危机一样,P2P平台何尝不可,况且在资本市场挽救一个有潜力的平台所能带来的回报价值远远大于去迎合一个已经成熟的平台。

所以,P2P平台即便面临困境,可以选择的道路还真挺多,走道德极端对于任何平台而言都是下下策。

四、法律的震慑作用依旧存在,P2P跑路其实面临更大的风险成本。

处于金钱的敏感行业,P2P平台跑路其实面临更大的风险成本。对于相关责任人,一旦开始了携款潜逃之路,那么这辈子也许都不可能在本国轻松度日,即便相关责任人逃离到国外,随着国际间经侦合作越来越紧密,跑路者随时随地都会过着担惊受怕的日子,毕竟没有不透风的墙。同时对于家人来讲,压力就更大了,无论是否参与其中或者受惠其中,一举一动都会受到监控以及无休无止的道德谴责。

也许,对于被金钱冲昏头脑的跑路者而言,这些都不是事儿,但在法律的威慑以及社会制度的不断完善下,早晚有一天都得自尝苦果。

虽然在P2P行业存在着负面事件,但在其他行业,负面事件依旧无法避免,比如医疗行业中屡见报端的医患关系,食品行业中的食品安全事件,教育行业中校园暴力事件等等,这些都是涉及人身安全的大事。所以说我们得坦然地对待每个行业的负面事件,再美好的东西背后依旧存在着一些不是那么容易令人接受的东西,因此对于每个可能涉及投融资需求的社会人而言,在涉及网贷P2P相关业务时,我们都必须睁大眼睛,细致琢磨辨别真假,毕竟在业内合法合规做了好几年,积累了一定口碑的优质平台还是不少。

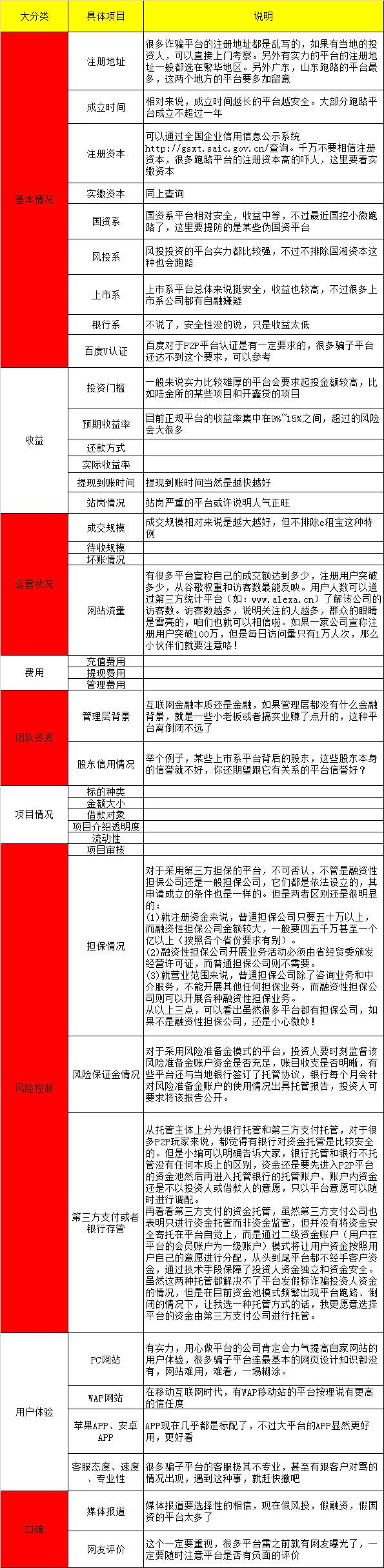

一张图教你分辨真正的P2P平台

如何选择安全靠谱的P2P平台,辨别其风险控制能力?

投资有风险,踩雷最麻烦。如何选择安全靠谱的P2P平台,辨别其风险控制能力?笔者根据投资切身经验及研究学习心得,偷偷教你几招简单易行的方法。

一、真实的线下借贷业务,线上资料要一一对应。

判断方法:借款资料是否齐全,包括借款人身份证、抵押物相关证书、征信报告、住宅照片等。

二、标的项目均为平台当地或在其能力覆盖范围的区域内。

大部分P2P平台都会有线下征信等业务团队,负责对融资项目的接洽、审核、风控等。你要投资的项目,要看该平台线下团队是否能覆盖到。

三、强有力的风控团队。

风控团队主要做两个工作。一是前期借款标审定的时候对风险进行评估,如果风险在控制范围之外则一票否决。二是贷后进行跟踪,定期对借款人的经营状况进行了解、上门调查,对于可能出现逾期要及时预警,把风险扼杀在摇篮内。

四、强有力的线下催收能力。

判断标准主要是:1、对于抵押物的处理能力;2、公检法社会资源协调能力;3、对于借款人心理分析、处理能力。

五、平台技术可靠,有不断改进用户体验的意愿。

平台需要有自己的技术团队,对于投资人反馈的需求、提出的问题能够快速的响应改进。

六、可靠的市场营销推广能力。

营销推广能吸引来更多平台借款人、投资人,是推动平台业务发展的重要方面。因此要学会耐心观察一家平台是否在用心做市场营销,即使做得慢,但平台的营销、投资人数量在稳步增长,就说明这个平台是得到别人认可的。

七、温馨的客服体验。

如果一家平台的客服能够自愿还很乐意的经常工作到10点多,解答投资人的疑问,这说明,客服在这家平台工作是开心的,也是乐于付出的,进而可推断出这家平台老板待人是不错的,是值得信赖的。

八、强有力的资金调拨能力。

借款标出现逾期的时候,平台要有足够的能力来调拨资金去进行债权回购。这块判断方法在于看股东的社会背景实力。

九、平台上展示的官方资料是否清晰、齐全。

主要包括以下几方面:营业执照、税务登记证、组织机构代码证;管理团队照片,团队实力背景介绍;公司内部环境照片。

2017年将召开十九大,是党政的换届之年;此外,也是美国的换届之年,特朗普新政具有很大的不确定性;而2017年可能是美元加息提速之年,美联储开始考虑“缩表”之年。这些因素综合在一起,让高层把“防范金融风险”看得非常重要,对此我们要有充分的思想准备,新的一年P2P平台成为投资者资金的避风港,这就解释了年底行业降息前,交交易量井喷式增长的原因!

我们来看一下主要理财渠道实现资产翻番所需时间:

1.储蓄:现在1年期的定期存款利率是1.5%,本金翻一番需用时间:72÷1.5=48年。

2.股票:股市不同于固定收益类投资,风险较大。长期来看,股民中7赔2平1赚的格局永远不会变。

3.余额宝:按余额宝最近的收益2.5%计算,本金翻番的时间为:72÷2.5≈29年。

4.互联网金融理财:年化收益率10%左右,本金翻番为:72÷10≈7年。

5.私募股权基金:未来正式进入人无股权不富的时代,股权能让你十年改变你家族财富层次。

标签: