最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 09-05 原创|现金贷江湖,“谁”套路了“谁”?

- 09-25 2017新金融:阶级阵营、上市潮起与套利终结

- 12-09 团贷的牛要还钱吗?不要轻视了资产的流动性!

- 10-17 买保险不是为保障?而是为了……

- 05-08 “以租代购”真的能拯救车贷平台吗?

- 06-30 内容Go high,成本Go low,搜狐视频回归商业本质

- 06-19 深度|信用卡发卡量、坏账齐飙升,套现真的是一个没有受害者的产

- 01-05 如果P2P的兑付方案,由你投票决定,你会投吗?

- 07-30 67家P2P平台3月数据分析:5家连续3个月净流入,3家逾期有较大增

- 04-10 上海造艺关联40余家现金贷平台,靠无故扣款联合收割900多万用户

桔子理财:月供循环分期构建的低坏账假象

题记:金玉其外,败絮其中!――《卖柑者言》

“金玉其外,败絮其中。”这个成语来自明代刘伯温的《卖柑者言》,来自百度百科的解释是:外面像金像玉,里面却是破棉絮。比喻外表漂亮,内里破败。虚有华美的外表,实质却一团糟。柑者,桔也!今天局座要和列位看官聊聊桔子理财。

金玉其外的乐信集团

要说桔子理财,首先得介绍一下其“老爸”――乐信集团。

2016年10月17日,分期乐宣布正式升级为乐信集团,下设三大模块即:资金端―桔子理财(线上理财平台);资产端―分期乐(分期消费平台/校园贷)、提钱乐(线上借款平台);资产管理―鼎盛资产。

乐信集团先后获得A/B/C/D轮融资,投资方包括华晟资本、京东、经纬中国、BAI、DST、险峰华兴等知名机构。另外,分期乐宣称核心团队来自腾讯,拥有腾讯基因,创始人肖文杰曾任财付通产品总监。同时乐信集团亦是中国互联网金融协会理事单位,近日又传了要IPO的传闻。

豪华团队,再知名风投、知名企业加持,正在启动上市计划,可谓一时风光无两。

(本图来自桔子理财官方微博)

光芒背后,究竟真相如何?

分期乐的债权真那么优质吗?

虽然乐信集团下面有分期乐和提钱乐两个资产端,但目前资产来源还主要靠分期乐,提钱乐上线时间晚,且面对竞争压力也大,目前几乎每家互金平台都有“现金贷”。

早期,校园网贷在监管空白的环境下野蛮生长,包括趣分期、名校贷、爱学贷、优分期等平台,鼓吹有家长作为还款来源,得到资本的青睐,市场也一片叫好。

然而,随着“跳楼”、“裸条”事件的频发,校园网贷遭遇监管政策重压,因此多家校园分期平台开始谋求转型,趣分期甚至宣布退出校园市场。

(上图来自百度,各位看官请自行检索“校园贷 跳楼”)

早在2016年4月,分期乐就曾宣布由校园分期品牌转型为年轻人消费金融品牌。局座注意到,分期乐虽然发展蓝领、白领群体,但从校园市场起家的分期乐,并未放弃校园网贷市场。

局座注意到,虽然在监管政策的压力下,分期乐退出了一本院校,但其业务却下沉到二三四线城市的三本、高职院校继续开展。

事实上,一本院校本就不是分期乐的主要市场,所以退出一本院校对分期乐影响不大。据某业内资深从业者估计,三本、高职院校客户占分期乐学生客户70%以上。

道理很简单,一本院校的学生,他们努力学习,认真做实验、搞课题,也没多少时间花钱。相比一本院校,三本、高职院校的学生就容易发展,因为这些学生本来学习就一般,自我约束能力差,一旦攀比成风,自然就会有大量消费需求。

也正因如此,借款学生中多数其实是超前过度消费群体,还款能力及还款意愿都相对较差。因此分期乐的债权并不优质,风险也没有其宣传的那么小。另外,虽然学生背后有家长,但由于分期乐较高的借款利率,导致很多学生及家长对还款是有心无力。

根据分期乐商城的秒杀记录,这些学生主要购买的是手机、电脑、平板、相机,以及部分奢侈品,包括包包、衣服、鞋子等等。

(本图来自分期乐官网)

桔子理财的低坏账迷局

巴拉巴拉半天,局座正式请出我们的主角:桔子理财。

桔子理财有周周升(每周加息,每周可转出)、月月升(每月加息,每月可转出)、爱定存(1月、3月、6月、12月)等期限理财产品。

除此之外,桔子理财之前还有活期产品,最近为了配合银行存管上线,已经下架活期产品,推出周周升、月月升产品。

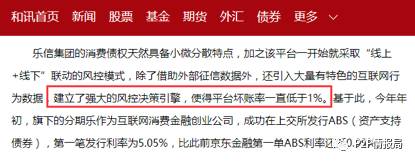

局座注意到,乐信集团一直高调宣称,乐信建立了强大的风控决策引擎,使得平台坏账率一直低于1%。

(本图来自媒体报道)

然而,根据分期乐用户向局座爆料,分期乐之所以能做到这么低的坏账率,那是因为分期乐用户可以在分期基础上月供再分期。月供基础上还能进行分期,无穷无尽的分期,让借款用户其实每个月不用还款,但同时又能做到分期乐没有坏账。即只要借款没有逾期,就不能记入坏账。

这么做有什么好处?

1、 对平台来说,又有了新借款,新资产。即对投资人来说,又有新标可投。

2、 对借款用户来说,反正账单可以无限分期,实际上就是不用还,等账单积累到一定程度,直接不还,也还不起。

3、对桔子理财来说,账单再分期,分期再分期,几乎没有坏账。

月供再分期,达到掩盖真实坏账,系统内部资金循环,维持整个盘子不倒。然而,如此反复下去的结果你懂的。

根据分期乐的公告,2016年12月1日起,平台将分批逐步调整账单分期还款规则。

1、用过分账单分期还款之后的账单将不能再次分期还款;

2、发生过严重逾期的账单将不支持分期还款;

(本图来自分期乐用户还款时截图)

然而,该用户向局座爆料,该通知是2016年12月1日发的,而该用户2017年1月10号仍然可以进行账单再分期。所以,局座判断,分期乐早就知道账单再分期背后隐藏的巨大风险,这个通知不过是分期乐的烟雾弹。

(本图来自分期乐用户账单再分期截图)

根据该用户讲述,他在分期乐“开学购物活动”中分12期购物买了一台手机,但是他实际上没有还一期钱,通过不停的月供再分期、月供再分期、月供再分期、月供再分期、月供再分期、月供再分期,搞笑的一幕出现了:原始的购物账单已经还完了,而该用户还没一期月供。即该用户可以通过月供再分期的形式借新还旧。

逻辑是分期乐通过不停地月供再分期,既实现了坏账率不到1%的良好局面,同时又给分期乐的借款用户减小还款压力。这个把戏真是棒棒的。

(本图来自分期乐用户待还帐单截图)

其实它的本质就是用“展期”暂时掩盖坏账,与借新还旧原理相同,如果操作得当,那么通过催收、剥离不良资产、做大资产规模等方式度过难关,当然皆大欢喜。而如果坏账趋势得不到根本性改善,那么这种行为则无异于饮鸩止渴,扬汤止沸。局座无意渲染危机,对他们的操作能力也难以客观判断。但这一场赌博,抛开输赢概率不谈,这赌注是不是太大了点儿?

局座不能假装看不见。

标签: