最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 09-05 原创|现金贷江湖,“谁”套路了“谁”?

- 09-25 2017新金融:阶级阵营、上市潮起与套利终结

- 12-09 团贷的牛要还钱吗?不要轻视了资产的流动性!

- 10-17 买保险不是为保障?而是为了……

- 05-08 “以租代购”真的能拯救车贷平台吗?

- 06-30 内容Go high,成本Go low,搜狐视频回归商业本质

- 06-19 深度|信用卡发卡量、坏账齐飙升,套现真的是一个没有受害者的产

- 01-05 如果P2P的兑付方案,由你投票决定,你会投吗?

- 07-30 67家P2P平台3月数据分析:5家连续3个月净流入,3家逾期有较大增

- 04-10 上海造艺关联40余家现金贷平台,靠无故扣款联合收割900多万用户

拨开虚假繁荣,真实的互金行业“步步惊心”

三个关于繁荣与危机的故事,这个行业里的所有人似乎都如履薄冰。

―― 馨金融

01

朋友A是一家P2P平台的CEO,因为成立时间较早,这家颇有一些名气的平台勉强度过了互联网金融行业大整治的危局。不仅顺利对接上了银行资金存管,也在去年迈过了盈亏平衡的生死线。

按理说,监管已经逐步到位,行业洗牌也进入下半场,能“剩下”的平台大都可以稍稍松一口气了。不过,事实却并没有那么乐观,在发来一堆唉声叹气的表情后,朋友A又扔来一组数据。

网贷第三方的最新数据显示,截至2017年1月底,P2P历史累计成交量达到了36500.85亿元,去年同期历史累积成交量为14956.15亿元,一年时间增长幅度达到了144.05%。

仍在极速增长的数字并不能掩盖行业衰败的现实。

来自网贷第三方的数据显示,截至2017年1月底,P2P网贷行业正常运营平台数量为2388家,相比2016年12月底减少了60家;投资人和借款人分别环比下降了6.36%、7.80%;行业综合收益率为9.71%,同比下降了247个基点。

“这些数据都是危险的信号。”这位CEO朋友忧心忡忡地说到。

资产质量恶化、收益率下跌让平台两头承压,今年这趋势会越来越严峻。再加上借款人和投资人减少,规模的增长势必放缓,没有了规模效应,要想维持盈亏平衡甚至盈利就更难了。

在行业的颓势面前,并没有真正的赢家。

02

早在2014年末,朋友B很有先见之明地看到了P2P行业盛极而衰的趋势,果断带着公司转型做起了消费金融。收购了几个专注资产端的公司,早早地搭建起了电催和销售团队,员工也浩浩荡荡地扩展到了3000多人。

在“资产荒”的这几年,小而分散的消费信贷成为了资金端眼中的香馍馍,包括一些P2P、私募、甚至银行都向他们抛出了橄榄枝。因为融资渠道多元化,资金成本控制的好,朋友B的公司早早的实现了盈利。

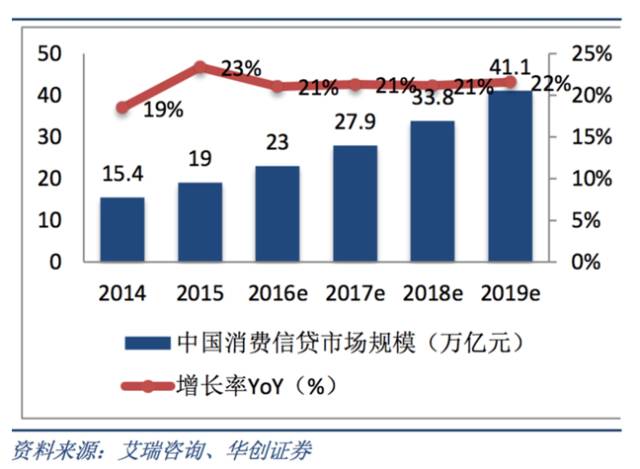

华创证券1月份的一份报告显示,2016年中国互联网消费金融交易规模将达到8700亿,同比增长269%;中国消费信贷市场规模约有23万亿,同比增长21%,未来三年内有望维持20%以上的快速增速。

因为赶上了消费金融爆发的风口,在包括P2P在内的不少互金公司叫苦不迭的2016年,朋友B的日子倒是过的无比顺心,全年公司过亿的利润让不少同行都羡慕不已。

不过,春节给他拜年时,他也向我倒了一肚子苦水,“风口是站上了,但眼看这短短一年间,‘蓝海’已经变成了‘红海’。”

原来就在节前,他手下最强的一个大区经理带着手下100多个业务人员集体跳槽到了另一家专注消费金融的公司。“对方直接给了副总裁的头衔,收入也涨了好几倍。”他无奈地叹了口气。

除了少数坐拥线上场景的互联网巨头外,线下依然是大部分消费金融公司的主要战场。回到线下,“人海战术”在所难免,规模稍大一些的消费金融公司,员工数量都在数千人规模。对于这个过速发展的行业来说,人已经成了最稀缺资源。

事实上,类似的事情去年已经发生了好几次。因为他的公司涉足该领域较早,员工的业务能力相对比较成熟,自然也成为了同行挖角的重要目标。在激烈的行业竞争之下,过于臃肿的商业模式疲态尽显。

而到了今年,战况恐怕会更加惨烈。银行、消费金融公司、电商巨头、P2P平台等几大派系在消费金融领域的竞争愈发激烈。截止到目前,仅持牌的消费金融机构数量就已经达到22家。

除了市场过度竞争的问题外,平台诱导消费,用户过度借贷,行业坏账高企等问题日益凸显,这也给行业的发展埋下了不少隐患。

朋友B又在寻思着拓展新业务,只是在这个快速变化的时代,再繁荣的市场恐怕也是转瞬即逝。

03

如果说那些挣扎在存亡边缘的中小平台处境艰难也就罢了,按理说,这行业里的龙头企业总该好过一些。尤其,从去年开始,起码有十家公司陆续传出了筹谋上市的消息。

从去年下半年开始,“互金上市潮”的标题似乎每隔一段时间就会出现霸占头条,上市似乎将成为这个行业声誉和生存危机最大的救赎机会。然而,这条上市之路却并没有那么平坦。

为了抢占这个行业最早一批上市公司的位置,不少公司都不得不把上市计划向前提了又提,毕竟对于每个细分领域而言,资本市场留出的空间都是有限的,第一和第二的估值也是大不相同。

但是,探路者总是要付出成本的。宜人贷就是一个先例,从2014年开始筹谋上市,仅仅是上市地点就辗转多处,从最早计划的港交所,到后来两度递交申请的纳斯达克,再到最后的纽交所,个中艰难可见一斑。

虽然媒体上炒的热闹,但业内人士大都比较冷静。“从去年初开始做审计,并引入国外的投行开始做尽调,已经一年多了,还没个谱。”朋友C的公司也是最早开始准备冲击上市的互金公司之一。

因为中国的市场,以及互金企业的模式比较特殊,跟国外投行的沟通成本实在太高,再加上时差和收费等原因,还没到递交上市申请的时候,已经投入了数百万。朋友无奈地说,因为国际投行要求严格,连打印费都花了十几万。

合规和盈利,这是摆在国内那些亟待上市的互金公司面前的两道硬门槛。尽管后者可以靠企业自身努力去实现,但前者却因为监管政策的变化而存在诸多不确定性。

现在,除了P2P行业有比较明确的监管指引,对于其它混业经营的互金集团来说,身份和业务的合规性都是比较敏感的话题。

转型到科技公司,或许可以绕开这一问题,因为科技公司的身份远没有金融公司那么敏感。

“用公关手段把公司包装成金融科技公司很容易,无非是几张漂亮的PPT和几场发布会的事。可如果真的要调整跑道,完成整个公司的转型,是需要一点点完成从底层技术到顶层布局的搭建的。”C跟我感慨,“最重要的还是踏踏实实做事情。”

在严苛的尽调之下,金融科技到底是贴上去的“标签”,还是抹不去的“烙印”,一目了然。

2017年,是时候跟这些表面的繁荣说再见了。

标签:

相关文章

- 我们公司发工资是发现金的,存钱也不想去银行里面办理,那不同银

- 我还贷月供卡先提示扣款,为什么几小时候财务公司提示未成功扣款

- 我想货二万至三万分二十四期

- 小额贷款公司贷款,还款的账户姓名与合同不符,该怎么处理?

- 【移动V金融】热炒有移动手机号南京银行3次贷,最高下款30万申请

- 【国美易卡】国美金融旗下原国美美借,最高下款150000申请入口审

- 【建行快贷】热炒签约额度提现失败新通道,最高下款30万申请入口

- 【空手到闪电贷】兴业消费金融旗下老口子恢复,最高下款20000申

- 【有卡贷】哈银消费金融旗下信用卡口子,最高下款200000申请入口

- 【轻松e贷】北银消费金融旗下京东金融入口开放,最高下款50000申