最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 09-05 原创|现金贷江湖,“谁”套路了“谁”?

- 09-25 2017新金融:阶级阵营、上市潮起与套利终结

- 12-09 团贷的牛要还钱吗?不要轻视了资产的流动性!

- 10-17 买保险不是为保障?而是为了……

- 05-08 “以租代购”真的能拯救车贷平台吗?

- 06-30 内容Go high,成本Go low,搜狐视频回归商业本质

- 06-19 深度|信用卡发卡量、坏账齐飙升,套现真的是一个没有受害者的产

- 01-05 如果P2P的兑付方案,由你投票决定,你会投吗?

- 07-30 67家P2P平台3月数据分析:5家连续3个月净流入,3家逾期有较大增

- 04-10 上海造艺关联40余家现金贷平台,靠无故扣款联合收割900多万用户

月薪 4000,如何理财?

从题主支出情况看,这个议题可以归纳为:年存3万该如何理财?

先看看3万块钱理财一年大概有多少?(抛开拿父母积蓄去理财这种情况)

对一个0理财经验的人来讲,选对理财产品,努努力最高大概有10%的年化收益,也就是一年理财会有3000块钱收入。但是,考虑到工资是一个月一个月给的,实际的理财收入远不到这个数字。

所以,看到这个问题,很多答主直接开口:这点钱理个屁财!

钱少,我们就不理财?

这样的说法肯定是错的,但也绝不仅限于为了10%以内的利息花去太多精力。完全靠钱生钱这种事,就不要想太多。当然如果有家庭支援的财富,可以进一步移步网叔的另一篇回答: 有哪些比余额宝更好的理财方式?

钱少的时候,最重要的要思考手上这些仅有的钱如何实现以下目的:

1、 如何中短期提高自己的收入。记住,财富只有达到一定的基数,钱生钱的价值才凸显。

2、 如何保障自己的健康。身体是革命的本钱。

3、 如果出现健康问题,自己和家庭的又该如何保障。

4、存一定的钱在手上,但不要花太多精力打理。基数小,不管怎么努力回报率都很低,尽可能选择极低风险的投资理财产品。这样可以不需要浪费任何不必要时间。

关于此,下面开个药方,然后慢慢解释

继续聊,如何中短期提高收入。

世界上生财的方式有两种:一种是个人技能和努力,主要是职场的进阶。一种是资源性投资收入,包括钱、人脉、权力等其他社会资源。还有一个前提,就是顺势而为。

所谓男怕入错行,女怕嫁错郎。

如果还年轻,特别是25岁以下,一定要重新评估一下自己的职业。看看自己的职业的平均收入,最高收入。以及未来的前景(网上都能收到很多信息)。选错行,然后一错再错,到30岁以后你会发现进退两难,赚钱更难。

月入4000,如果原生家庭没有资源支持的话。生财的选择,早期基本就是靠个人技能和努力。任何一个职业,都有起薪,平均工资,最高工资。4000元在一线城市大概是起薪到工作一两年内。在二三线城市,很可能落到平均工资(如果已经是最高工资了,赶快跑)。

叔刚毕业那会薪资也不是很高,月薪3K左右开始,4年内达到45K,后来就创业去了。

职业收入的高低,主要取决于两点能力:一个是专业,一个是管理。

举个栗子,以人力资源人事岗为例。

你在专业上,必须短期内对于人力资源规划、招聘、培训、绩效、薪酬和员工关系六大模块有深刻的理论积累和消化理解,并能熟练地应用到工作之中。而不仅仅是收收简历面面试就完了。

然后是管理。除了严重偏专业技术岗位(比如程序员、设计师等),大部分职业,管理是收入增加的核心通道。管理的职级,一般是主管、经理、总监、副总裁……进入管理岗位之后,既要熟悉专业,也要会带团队解决更大的问题。

职业发展的路,需要投资。包括时间和金钱。

时间你懂的,金钱主要是学习资料,名师益友的维护成本(他们一般能教你很多,同时也会为你创造很多职场的机会,但一定要找对人)。大部分职业都能找到非常好的网络课程,生活中也能遇到一个比一个更优秀的领导老师。

健康是革命的本钱

健康是革命的本钱,保持良好的健康。除了身体本身的条件外,主要取决于两点,一个是摄入的食物,一个是运动。

食物也不需要各种突击的营养品,什么鱼翅鲍鱼。关键是营养摄入均衡,以及恰当的缺啥补啥,这里贴一份营养指南,自己可以消化吸收一下。

运动,则可以考虑办一张健身卡,如果二三线城市,估计也就一千多来块。

最后,如果身体出现问题,该怎么办?

看到这个标题,我想你也应该知道,叔的意思是还是要买点保险的。当然了,值得买的保险不多。但这几个还是必须考虑一下的。具体产品这里就不讲,可以自己去研究(或者以后讲讲)。

1、 重疾险。

一般重疾险都能覆盖大部分疾病。即那个得一个,基本让普通家庭倾家荡产的,比如各种癌。对于收入不高的家庭,用保险做一定的防守是需要的,买个30-40万重疾(查出疾病一般都是直接给的),交个20年,保到70或终身,消费型一年也就3000-4000块。

2、 定寿险。

所谓定寿,就是万一自己挂了,家庭该怎么办?有了它,保险公司就会直接赔一笔钱。建议买个20-30万。交20年一年也就2000-3000块。

3、 意外险。

中国交通事故一年20万起。一年花200-300块保平安做防守还是需要的。

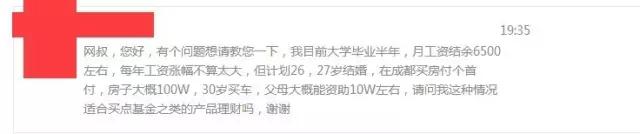

最后,回答一个问题

网叔回答:

1、毕业半年,应该是23岁。26、27结婚,大概有5年左右改善经济的机会。以目前的每月收入结余,假设每年能增幅20%,不做任何投资理财,那么到结婚的年纪也有50万左右的积蓄(没有增幅,也有近40万)。一般首付三成,也就是30万。换句话说,你的买房买车目标,其实以你目前的职场收入,保持不变就能实现。

2、在职场早期,网叔不建议过早介入复杂的高风险投资理财。比如期货、股票、股票基金等。看起来有很大的侥幸获利空间,但本金的基数回报率过低,时间却消耗很大。如果想尝试,可以少量做点基金定投。建议把精力更多放到提高自己的职业收入上去。

3、回到投资理财。总体建议是寻找低风险产品(可以少花精力)。保持年收益率8%以内增长就行,部分配置货币基金,可以考虑选择风险较低的P2P平台(鱼龙混杂,切莫追高息乱投)。

标签: