最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 09-05 原创|现金贷江湖,“谁”套路了“谁”?

- 09-25 2017新金融:阶级阵营、上市潮起与套利终结

- 12-09 团贷的牛要还钱吗?不要轻视了资产的流动性!

- 10-17 买保险不是为保障?而是为了……

- 05-08 “以租代购”真的能拯救车贷平台吗?

- 06-30 内容Go high,成本Go low,搜狐视频回归商业本质

- 06-19 深度|信用卡发卡量、坏账齐飙升,套现真的是一个没有受害者的产

- 01-05 如果P2P的兑付方案,由你投票决定,你会投吗?

- 07-30 67家P2P平台3月数据分析:5家连续3个月净流入,3家逾期有较大增

- 04-10 上海造艺关联40余家现金贷平台,靠无故扣款联合收割900多万用户

市场启示录:消费金融的高歌和P2P的哀歌

如果一个服务模式从起步,加速增长,再到衰落,最终被市场淘汰的过程被认为是一个完整的行业周期,现在这个周期的时间是越来越短了。对于创业者们来说,这并不是一个好消息。尤其是在这个大的周期环境下,没有人例外,天道轮回,风口转瞬即逝。

――馨金融

所谓一念天堂,一念地狱。其实观察一个行业的时间稍长就会发现,一个行业从“天堂”到“地狱”,也不过一步之遥。之所以会有这样的感慨,是下午看到了两个数据,消费金融行业和P2P网贷行业正呈现出“一上一下”截然相反的发展势头。

第一个数据来自重庆百货发布的2016年业绩报告。报告显示,重庆百货对联营及合营企业投资收益为281万(而去年同期亏损392万),其主要原因在于马上消费金融公司全年实现盈利,金融业务与零售业务协同效应增强。

第二个数据就没有这么乐观了,****今日发布《P2P网贷2月简报》显示,2017年2月,P2P网贷新增平台近6年首次出现零增长,正常运营平台数量在所有检测平台中占比仅为32.3%,降至1583家。在下午,上市系P2P东方金钰又公告宣布整改 称受监管影响启动提前还款。

有感而发,和大家探讨几下几个问题:

? 成立不过一年半的马上消费金融已经实现盈利,其他消费金融公司的盈利状况如何?

? P2P行业新增平台零增长后,行业的颓势什么时候才能止住?

? 两个行业的此消彼长有着怎样的联系,消费金融是否会成为下一个P2P?

目前,持牌消费金融公司大多处在业务、市场、利润都高速增长的阶段,未来前景可观。去年6月,原本就是第一大股东的重庆百货再度增资马上消费金融,重金押宝。而P2P平台的零增长已经反复宣判,网贷行业的最好时代早已过去,眼下正是为即将截至的监管整改期限而抓耳挠腮。

我国消费金融行业起步较晚,2010年第一批持牌消费金融公司才正式成立,而等到真正火热起来,则是要等到2015年P2P行业大退潮之时,一众平台向转型消费金融业务,使消费金融接力P2P成为新风口。

不过风口是个有意思的标签,从以前的担保公司、小贷公司到P2P,再到现在的消费金融,它们几乎都打着“普惠金融”、“服务小微”的旗号,服务的也大致是同一个类型的人群。新的金融业态和概念周而复始地涌现出来,后来者在某些方面修补“前一代”的缺陷,往前挪一步。但呈现出来的态势则是,前浪和后浪之间的此消彼长。

消费金融公司发展节节高

事实上,除了马上消费金融公司,根据此前银监会披露的数据显示,其他消费金融持牌公司也都已基本实现盈利。

2016年底,在银行业例行新闻发布会上,银监会非银部主任毛宛苑披露,截至2016年12月15日,国内已批准开业的消费金融公司共有16家,行业整体已实现盈利,未来还将有一批消费金融公司批筹。

截至2016年9月末,消费金融公司全行业资产总额1077.23亿元,贷款余额970.29亿元,平均不良贷款率4.11%,贷款拨备率4.18%;2016年前三季度累计实现净利润8亿元。

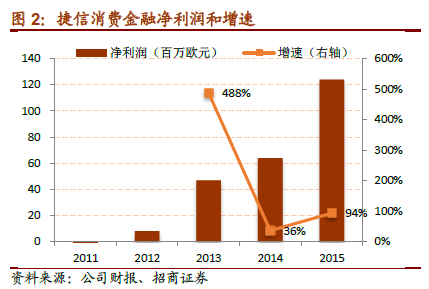

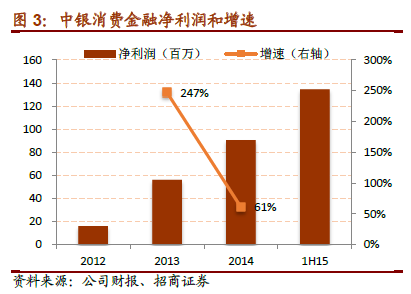

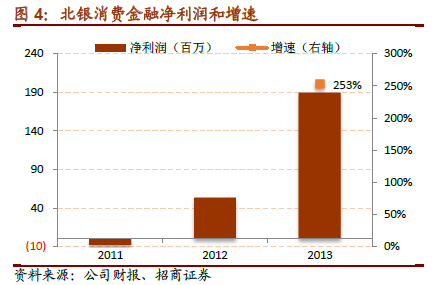

而在此前招商证券发布的一份消费金融行业报告显示,消费金融公司的净利润在金融子行业中鹤立鸡群,且处于高速增长阶段。从锦程、捷信、中银、北银四家消费金融公司成立后的表现来看,一般成立后第二年即可实现盈利。

这次四家消费金融公司都保持了极高的利润增速,剔除2013年之前由于基数原因导致的超高利润增速,2014-2015 年锦程、捷信净利润复合增速分别为 68%和 63%,中银在2014年净利润增速也有61%。

这些持牌金融机构能够保持良好的盈利能力是有路径可循的。

一方面是它们拥有较低的资金成本。持牌消费金融机构虽然不能直接吸收存款,但是自己来源主要是同业拆解、股东资金、资产证券化等等,成本要远低于P2P通过理财端吸收资金的成本。

另一方面则是较高的风控标准。持牌消费金融机构相对于市场上的互联网金融创业企业,在风控标准上相对更为严格。所以虽然在一开始业务量增长上速度没有创业公司那么激进,但是他们抓住了市场上相对优质的一批客户。后来,随着持牌机构越来越多的切入消费场景,与线下机构合作进行“驻店模式”,在市场增长方面也进入加速期。

而在未来,随着市场越来越成熟,资金的成本上、合规、品牌效应等多方面,消费金融机构的牌照优势将会在更大程度上显现。这也是消费金融行业不断赢得良好发展成集的行业逻辑之一。

P2P转型仍路漫漫

P2P行业的诞生以快速、激进的成长让人印象深刻。在过去的三四年时间里,整个网贷行业的平台数量和成交额都迅速攀升,在2015年1月行业单月新增平台数量甚至达到180家。

彼时的P2P行业大概最能诠释什么叫做“风口”,什么是创业者的“天堂”了。可是如今的P2P行业受制于政策和市场的限制,大多数创业者们正在面临“勉强活着还是痛快死去”的艰难选择。

监管细则下发之后,合规成本不断提高;流量越来越贵、获客成本不断增加;存管要求和借款限额之后,业务转型压力日益紧迫。

虽然目前P2P行业成交总额已经突破三万亿大关,但是于行业而言,平台数量仍处于超饱和状态。再加上借款限额要求之下,大标模式面临被抛弃,金交所合作被禁止,绕来绕去,似乎只有转型消费金融业务一条路可以走,但是前有电商平台制霸线上消费场景,后有持牌消费金融机构把持线下,让P2P平台看到一丝转型希望,但又迅速泯灭。

以前P2P行业的快速发展与行业准入的低门槛不无联系,而现在行业的隐形门槛已经被筑起,前两天的一纸存款指引下发让九成平台面临生死大考。到今天,新增平台数量归零可能只是一个开始。未来,平台数量的负增长或是必然。

此消彼长的市场规律

从P2P风口到消费金融风口,就像当年的小贷公司密集转战P2P一样,本质上是一次金融服务提供商的迭代。P2P相较于小贷公司和担保公司的优势在于借助互联网的渠道,连接了理财获得更多的资金渠道。而消费金融机构、尤其是持牌机构的资金成本、风控、品牌等诸多方面都更有优势。

如果一个服务模式从起步,加速增长,再到衰落,最终被市场淘汰的过程被认为是一个完整的行业周期,现在这个周期的时间是越来越短了。对于创业者们来说,这并不是一个好消息。尤其是在这个大的周期环境下,没有人例外,天道轮回,风口转瞬即逝。

眼下的消费金融还在风口,诸多平台都渐渐有了风光的成绩。但如果不及时革新、解决行业内生问题、储备足够的“粮响”,从风口跌落时的狼狈也并不遥远。

比如,此前频频被提起的坏账问题、不断饱和的市场状况,都是在预示着这个刚刚高速发展的行业蕴含着不小的风险,市场的风口很快就会转向,或许在不久的将来消费金融或许也会像今天的P2P一样面临生死挣扎。一个行业从“天堂”到“地狱”,从来都不过一步之遥。

标签: