最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 09-05 原创|现金贷江湖,“谁”套路了“谁”?

- 09-25 2017新金融:阶级阵营、上市潮起与套利终结

- 12-09 团贷的牛要还钱吗?不要轻视了资产的流动性!

- 10-17 买保险不是为保障?而是为了……

- 05-08 “以租代购”真的能拯救车贷平台吗?

- 06-30 内容Go high,成本Go low,搜狐视频回归商业本质

- 06-19 深度|信用卡发卡量、坏账齐飙升,套现真的是一个没有受害者的产

- 01-05 如果P2P的兑付方案,由你投票决定,你会投吗?

- 07-30 67家P2P平台3月数据分析:5家连续3个月净流入,3家逾期有较大增

- 04-10 上海造艺关联40余家现金贷平台,靠无故扣款联合收割900多万用户

北京网贷整改:穿透式监管治理行业乱象

近日,北京监管部门下发《网络借贷信息中介机构事实认定及整改要求》(下称“《整改要求》”),其中一大亮点是采取穿透式监管思路,认定P2P平台经营中的众多违规情形,如:

1、“通过股东、高管、实际控制人及其近亲属、公司员工等接受、归集出借人的资金”系接受、归集出借人的资金;

2、“通过股东、高管等发放贷款”系违法发放贷款;

3、“资产端对接金融交易所产品”系开展类资产证券化业务或实现以打包资产、证券化资金、信托资产、基金份额等形式的债权转让行为。

此前很多平台采用的“投资人代表”、“专业放贷人”模式以及平台资产端对接金融交易所产品的做法扰乱了行业监管秩序,触犯了《整改要求》中提及的多项违规禁令。以下对此三类行业乱象的违规点进行分析。

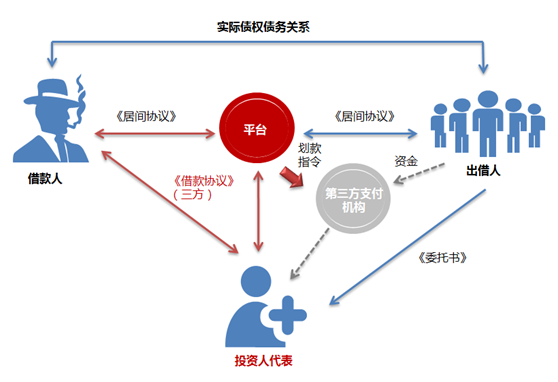

乱象一:“投资人代表” 模式

――接受、归集出借人的资金

投资人代表模式通常是由借款人、平台与平台指定的“投资人代表”签订三方借款协议,约定由投资人代表向借款人出借资金。而投资人代表实际上是接受平台上的出借人的委托向借款人出借资金。出借人在平台上“投标”后,平台委托第三方支付机构将出借人的资金划入投资人代表的账户。

本模式存在以下违规点:

违规点1:投资人代表通常是与平台公司有关联关系的自然人,如公司的高管、公司员工,平台通过与其具有关联关系的投资人代表接受、归集出借人的资金,属于“通过股东、高管、实际控制人及其近亲属、公司员工等接受、归集出借人的资金”(《整改要求》第37条),系违规。

违规点2:平台委托第三方支付机构将出借人的资金划入投资人代表的账户,属于“平台挪用出借人资金”(《整改要求》第38条)的违规行为。

以上两点系违反《网络借贷信息中介机构业务活动管理暂行办法》(简称“《办法》”)第十条之(二)“直接或间接接受、归集出借人的资金”

违规点3:平台委托投资人代表接受出借人的资金,出现了“平台法定代表人、实际控制人、平台委托人等个体资金与出借人和借款人资金存在账户或资金流混同、交叉等情况”(《整改要求》第99条)的情形,属于违规。违反《办法》第二十八条“网络借贷信息中介机构应当实行自身资金与出借人和借款人资金的隔离管理,并选择符合条件的银行业金融机构作为出借人与借款人的资金存管机构。”

除此之外,平台自身资金、与平台为同一实际控制人的公司资金与出借人和借款人资金存在账户或资金流混同、交叉等情况(《整改要求》第98条)也属于违规。各平台应当严格按照《网络借贷资金存管业务指引》等规定落实资金存管。

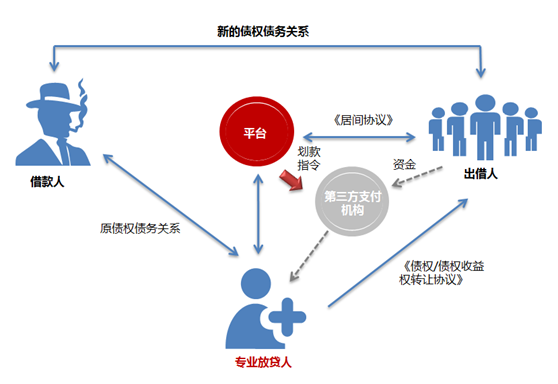

乱象二:“专业放贷人” 模式

――违法发放贷款

该模式由平台指定的第三方作为“专业放贷人”先以自有资金向借款人放贷,然后将其所拥有的债权或债权收益权在平台上转让给众多的出借人。

本模式存在以下违规点:

违规点1:实践中,有的平台将高管人员作为专业放贷人向借款人放贷,然后将其获得的债权或债权收益权转让给出借人,出借人直接将资金打入该高管人员的个人账户,属于“通过股东、高管等发放贷款”(《整改要求》第52条),违反《办法》第十条之(五)“发放贷款”。

违规点2:有的平台将专业放贷人所拥有的不同债权或债权收益权打包在平台上转让给众多的出借人,涉及到“将散标或债权转让标的打包发售”(《整改要求》第69条),违反《办法》第十条之(八)“开展类资产证券化业务或实现以打包资产、证券化资产、信托资产、基金份额等形式的债权转让行为”。

违规点3:如果专业放贷人获得债权后,将债权或债权收益权通过期限拆分的方式在平台上转让给投资人,则违反《办法》第十条之(六)“将融资项目的期限进行拆分”的规定。

乱象三:平台的资产端对接金交所产品

――开展类资产证券化业务或违规债转

P2P平台受“限额”约束,无法消化大标资产,转而对接金交所的产品。出现了一些平台将金交所的产品打包拆分成小额标的在平台上转让给出借人,多期拆分突破200人的限制,拆分收益权,以及违规发行私募债等现象。今年初证监会就陆续开展了对金交所的的整治行动。《整改要求》认定平台“资产端对接金融交易所产品”(《整改要求》第70条)系违规,违反《办法》第十条之(八)“开展类资产证券化业务或实现以打包资产、证券化资产、信托资产、基金份额等形式的债权转让行为”的规定。故P2P平台资产端对接金融交易所产品的道路已被禁止。

除此之外,《整改要求》就实践中网贷业务的常见做法列明了众多违规情形,以下提示重点违规行为,平台及平台的合作机构应当予以重视。

1、设立风险保证金、准备金、备付金等提供担保,或者以此进行宣传。

2、与平台公司为同一实际控制人的担保机构或保险公司合作提供担保或承诺保本保息。

3、平台与有关联关系的担保机构或保险公司合作,但没有如实充分披露信息。

由于《办法》规定:“平台不得直接或变相向出借人提供担保”,因此很多平台通过与担保机构或保险公司(如提供履约保证险)提供担保。但如果平台公司与合作的担保机构或保险公司的实际控制人为同一人的,则属于违规。平台公司与合作的担保机构或保险公司具有关联关系的,应当如实披露,否则不予如实披露的也属于违规。

4、设立债权回购条款。

5、委托第三方(担保公司、合作公司等)线下推介项目,获取资金。

6、通过电视和广播宣传。

7、通过先有资金再找资产端形式发放贷款。

8、平台从事商品销售和金融业务捆绑销售。

也就是说平台要“专业经营”,不等从事与“网络借贷信息中介”无关的业务。

9、资产端对接金融交易所产品;对接融资租赁公司产品;对接典当行;对接保理公司;对接小额贷款公司以及对接担保公司等其他形式。

总结:此次北京《整改要求》充分体现了穿透式监管的思路,平台借与其具有关联关系的自然人或其他第三方来开展相关业务规避监管,并未改变平台本身违规的实质。绕道规避监管的路子行不通,平台应打消钻法律空子的念头,坚持在合规运营的基础上进行金融创新。

标签: