���¸���

- 07-20 ��Լ����ƽ̨���ױ��չ�˾�ᶵ����

- 07-20 �Ŵ���άȨ��������״������

- 07-20 ��ӥ�ۿ�����������������·�ںη���

- 07-20 ���롰���ڻ�������֯��Ͷ�����Ƿ��ܷ��ɱ�����

- 07-20 ��������dissҦ����������ʲô��dissҦ�����������ֽ�

- 07-20 ���� | ��²Ƹ������Ӽ���թƭ��ʽ����

- 07-20 ���������ڱ���� ������¶���P2P��

- 07-20 ����άȨ�¼������ӽǣ����������̽��ڷ������Դ

- 07-20 �����������У���������������Ӱ��ɼ�

- 07-20 �����壬С����һ������������ս����

��������

- 09-05 ԭ��|�ֽ����������˭����·�ˡ�˭����

- 09-25 2017�½��ڣ�����Ӫ�����г����������ս�

- 12-09 �Ŵ���ţҪ��Ǯ�𣿲�Ҫ�������ʲ��������ԣ�

- 10-17 ���ղ���Ϊ���ϣ�����Ϊ�ˡ���

- 05-08 �������������������ȳ���ƽ̨��

- 06-30 ����Go high���ɱ�Go low���Ѻ���Ƶ�ع���ҵ����

- 06-19 ���|���ÿ�����������������������������һ��û���ܺ��ߵIJ�

- 01-05 ���P2P�ĶҸ�����������ͶƱ���������Ͷ��

- 07-30 67��P2Pƽ̨3�����ݷ�����5������3���¾����룬3�������нϴ���

- 04-10 �Ϻ����չ���40����ֽ��ƽ̨�����ʿۿ������ո�900�����û�

�Ƽ�����

- �ܼ������P2P+��������������·�ںη�

- P2P��������������仰��ĺܾ��ˡ���

- ��ס�ֽ��������

- ���ڡ��������Ů��ѧ�����˽�ļ��㳣ʶ

- ������P2P������Ҫ���֮Υ��ʮ�������ƪ��һ��

- 2019�����ڿ��ӣ�2019�����¿�����

- �������ط÷��ڴ�������ֱ�ӷſ�1000

- ʲô����������ͨ�����ż�������ͨ��������

- 2019һ���¿�ķ��ڿ��ӣ�2019���ij���������

- ��Ҫǰ�ڵ�С��������2019����¿����������

�ж�����Լ��

Ҫ�ӡ������н顱�ع顰��Ϣ�н顱�������ܶ�P2P���������̬�Ⱥ���ɱ�����ǣ�һ����������ҵ��������ʼ�ɡ�����ת��������������Ȼ���ף�ֻ����������������������һ���棬��Լ�տ�ʼ��̧�ϡ���̳����û�з���������Լ�ճ��˸����ġ��������ݡ���

�����̨������ѯ���������Լ�յ�����Խ��Խ�ࡣͶ�����������棬���������һ��С���У�����Ѹ���ư١�

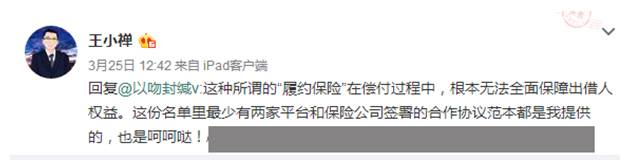

������˲����ǡ���Լ�ա��İ����ߡ�Ϊʲô���������¡�

��������ҵ����������������ҽ�����Լ�ա�

��Լ����δ��P2Pƽ̨�ġ����䡱��

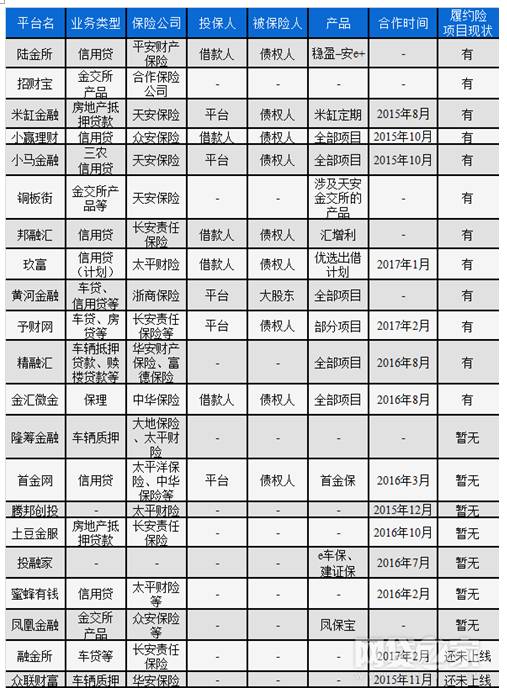

Ŀǰ�����Ѿ�ǩԼ�������ߵ���Լ��ƽ̨��21�ң���Ȼֻռ������Ӫƽ̨��0.9%����ý��ĹĴ����С�δ����û����Լ�գ���Ͳ�Ҫ��P2P��ҵ�족�ļ��ơ�����ý�����Լ���̫��ʵ��Ͷ�ʰɣ��ֲ��������Ե��е���滯��

������һ��������������������Լ��ƽ̨������

����������Ŀǰ����ǩ����Լ�յ�ƽ̨ƽ�����ʶ����Ƚϸߣ�������������Լ����Ϊѡƽ̨��������������Լ�յķſ�����������Ҳ�������ģ�����δ���ܿ��ܸ�������ɡ����д��һ������Ϊ����һ��è�壬������ֿӣ�ƽ̨��һ�����˵�����ͬϸ�о�����ֻ�ǡ����Ҍ��¡���

�����ʵ����Լ�գ���ȷ����ȫ���ϵ����á�����Ͱ�2016����вƱ�������Ŀ�����¼������Ļؿ���ǾͿ�����Լ�������ġ�ʵս��ֵ��������ʵ�ǣ����������й�˾���а���Ͱ���ô������������Ҳ�������еĹ�˾�õ����ʲ����ܸ�����Ͱ���ȣ����Ա��չ�˾���ܴӹ��������β�ǩ������Լ���ա�

P2P��ҵ��Լ�ղ����ĸ�Դ

����˵��P2P��ҵ80%����Լ�ղ����������вƱ����ֳ��⣩������ƽ̨���ֱ��չ�˾��ƭ��Ͷ���˵ģ������������ڽ������Լ�ĺ��Ļ�������ʵʵ���ڵı��ϡ�һ������Ͷ�������������εġ����š��ֶΣ�һ��Ӫ���ֶΡ�

��������ô���㣺

1���ԷDZ껯�ʲ�Ϊ����P2P��ҵ�����Ҫ�������������Լ�ա����յľ���ͷ��ն��۶��Ƚ��鷳��Ŀǰ��P2P��ҵ����Լ��Ҫô�������ִ�ƽ̨���棬Ҫô�����ڲ������ʵķ���������ҵ���С�

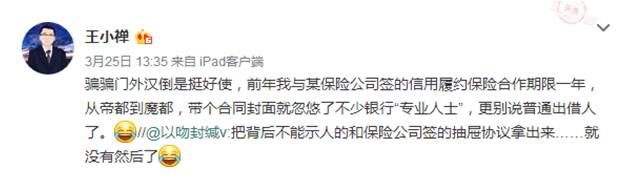

2��P2PĿǰ�ʲ��������岻�ߡ����ڴδ�������������ҵ�ġ����ա�������˾�����ѻ������������ı��չ�˾����Ը��ȥ��ˮ�����գ���Ȼ�����ǻὨ�����ط���ǽ������ʹ�Լ���P2P��˾�Ĺ�ϵ�����Ҹ����������飬����ҵ���ë�������֡��塱Ͷ���˵�·�ϴ���������ꡣ

���Ҫ���ų�ʶ�ɡ�

�����������Լ����ݵ�רҵ��ʿ�Ŀ����ɡ���ʵ�е�����㡣

PS:��С��������һ���ư����С����P2P��ҵ��Ա��

Ͷ������ο�����Լ�գ�

������ȷһ�㣺��Լ�����������ǽ�������������ѩ����̿��

˵���ж����ж��ĵط����ڻ��Ի�Ͷ���ˡ��Ի���Ϊ������Լ�գ���ʵ��ʵ��ȫ�ˡ�ӡ���У�������Լ�ճ��µ�ƽ̨ȥ����У���˹���ڡ����һ�ؼ�ë��

����Լ���أ�������������������һЩƽ̨����Լ��Ҳ��ȷ���˱������á������ڣ�ǩ����Լ��Ҳ��ȷ����ô���ż���

��������ر��·��յ��ˣ�ѡ��ƽ̨��ʱ������Լ�յ�Ҳ��ȷ��û�кá��������ٴ�ǿ����Ͷ��P2P���ؼ�������ѡ��õ�ƽ̨����Ӳ�����ѡ����Լ��ƽ̨��һ��������ͣ���һ�������Լ��Ҳֻ��忪�ġ�

ƽ̨�����������������У������������Լ��ʵ���������ƻ��������۾���

ǧ���ס����Լ�ղ��ǰ�ȫ�ĸ�������

��ǩ��

�������

- ���һ�ڣ�ϵͳ��ʾ�����ˣ����Ǻ���һֱ�ۿÿ��200��������

- �ҽ���С�����������գ�������һֱ��Ǯ����ƽ̨�ۿ�ʧ�ܣ���

- Сţ����Ϊʲô�����ѿۿ��ƽ̨�˻����û�����ӣ�

- ����1500�Ǹ�ƽ̨���Խ�

- �������ÿ�û��֥������Ǹ�ƽ̨���Դ�

- û���ÿ�û�й�������Դ����ƽ̨��

- 5���36�ڻ����߸�����������ƽ̨����Щ û�����ÿ� ������֥��

- �ڰ����

- ����ƽ̨���ˣ���������ô���ң������������ֲ����˸���ô�죡

- ���ö���ƽ̨�����������û�л�����ô��