最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 09-05 原创|现金贷江湖,“谁”套路了“谁”?

- 09-25 2017新金融:阶级阵营、上市潮起与套利终结

- 12-09 团贷的牛要还钱吗?不要轻视了资产的流动性!

- 10-17 买保险不是为保障?而是为了……

- 05-08 “以租代购”真的能拯救车贷平台吗?

- 06-30 内容Go high,成本Go low,搜狐视频回归商业本质

- 06-19 深度|信用卡发卡量、坏账齐飙升,套现真的是一个没有受害者的产

- 01-05 如果P2P的兑付方案,由你投票决定,你会投吗?

- 07-30 67家P2P平台3月数据分析:5家连续3个月净流入,3家逾期有较大增

- 04-10 上海造艺关联40余家现金贷平台,靠无故扣款联合收割900多万用户

申请网络小贷牌照必须了解这些问题

5月15日银监会公布将《网络小额贷款管理指导意见(暂定名)》列入2017年拟完成的立法项目后,湖南、河南、云南三地相继发布地方网络小贷监管办法。目前全国已有十几个省市专门制定了网络小贷监管政策。不少人认为网络小贷既可以解决跨区域经营问题,又可以突破P2P的限额问题,而且还可以混业经营,业务范围更加丰富和多元化,因此成为众多金服集团布局以及P2P转型的重点关注领域。尤其在P2P的限额令出台后,网络小贷牌照热度不断升级。不过,各地对网络小贷公司的设立条件、申报程序、融资比例、出借限额、业务范围等均有不同的规定,政策差异化较大。本文结合目前各地已经出台的网络小贷监管政策及参与牌照申请工作的经验,提醒企业在申请网络小贷牌照前必须了解以下几个问题:

问题一:企业是否符合申请网络小贷牌照要求?

笔者经常被企业问到自己公司是可以申请网络小贷牌照,其实网络小贷牌照的获取方式有两种,一是通过发起人设立网络小贷公司,二是由小贷公司申请开展网络贷款业务。

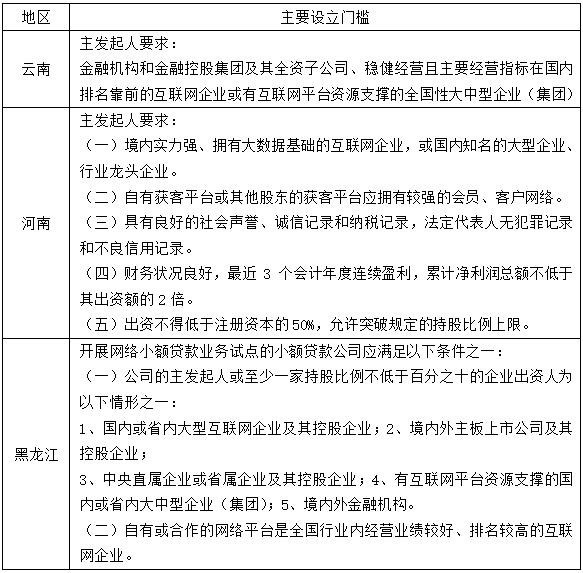

通过以下几个地区举例说明:

各地区对网络小贷的发起人要求有所不同,总的来说获取网络小贷对发起人的要求相比传统小贷要高很多,绝大部分地区要求网络小贷发起人为实力强的企业或有大数据基础互联网企业,如河南、云南、黑龙江、上海等地。有的地区还要求发起人(或最大股东)必须为实力强的互联网企业,如广州、江西。注册资本要求有上升趋势,如刚刚出台网络小贷监管办法的云南、河南、湖南,均要求注册资本不得低于3亿元,且需要一次实缴到位,数重庆贫困区县和广州要求最低,但也不得低于1亿元。除此之外,对大部分地区对发起人的财务指标也有要求,本文不做重点阐述,企业可以查看当地具体要求。

问题二:网络小贷可以线下跨区域经营吗?

虽然近年来各地区对小贷公司经营地域限制有放宽的趋势,尤其是网络小贷的互联网基因使得跨地域经营成为现实,但也仅限于线上放贷业务。因为网络小贷公司仍要遵循小贷公司现有的监管规定,线下业务并没有突破区域经营限制。比如河南、黑龙江以及上海规定不得在本省(市)外办理线下贷款业务;而有的省份对贷款业务进行了区分,分为自营贷款和委托贷款,湖南省要求不准在省外办理线下自营贷款业务;云南省规定不准在经核准的行政区域外办理线下自营贷款业务,不准通过网络平台在经核准的行政区域外办理委托贷款业务。

问题三:网络小贷对于同一借款人是否有贷款上限?贷款上限是多少?

对于同一借款人的贷款上限通常与网络小贷净资本挂钩,弹性空间比较大。大部分地区仅仅对同一借款人的贷款余额与净资本的比例做了限制(通常为5%),没有限制最高额度,如河南、江苏、江西、重庆。其中重庆比例最高,为10%。广州不仅规定对同一借款人及其关联方贷款余额不超过注册资本的5%,还规定了最高限额为500万。

值得一提的是,云南和上海的网络小贷对同一借款人的贷款余额不再与资本净额挂钩,而是与P2P监管办法完全一样,即同一自然人不得超过20万,同一法人或其他组织不得超过100万。对此笔者并不感到以外,因为既然P2P与网络小贷同属于网络借贷范畴,则均应秉承“小额、分散”原则,为了落实这一原则,不排除后期其他地区对网络小贷设置同样的贷款上限。

问题四:网络小贷可以与P2P开展合作吗?

不论是根据近期各地对P2P的整改要求还是网络小贷监管政策,均体现了规范、限制P2P与网络小额贷款公司合作监管思路,主要体现在以下两点:

(一)禁止网络小贷与P2P开展资产转让业务

资产转让业务是小贷公司融资渠道的创新,从各地的监管要求来看,虽然具体要求有所不同,但均要求在地方金融资产交易平台或经批准的要素平台上进行。例如,河南规定报监管部门批准后可以开展向主要法人股东定向借款、资产转让和资产证券化业务。除此之外,还有对回购比例的要求,如广州规定在经省、市金融局(办)批准的平台开展贷款资产转让及贷款资产收益权转让,其中需回购的贷款余额不超过注册资本1倍。

网络小贷同样遵循当地对小贷公司资产转让业务的规定,不能随意开展资产转让业务,必须在经监管部门批准的平台上进行。比如河南、重庆、湖南等地明确禁止网络小贷与P2P平台开展资产转让业务,并且不允许网络小贷为P2P推荐客户、提供中介服务。

(二)禁止网络小贷与P2P相互投资

河南、重庆等地区禁止网络小贷投资基金类、投资类、担保类公司和P2P。黑龙江不允许P2P机构发起或参股网络小贷公司,也不允许在P2P平台开展网络小贷业务。

笔者认为此举主要在于防范小贷公司与P2P之间的风险传导,关联交易等。而且根据北京、深圳下发的P2P“整改要求”,均要求P2P平台的资产端不能对接小额贷款公司;根据目前的政策动态,禁止小贷公司与P2P进行资产对接,禁止相互投资将成为各地监管趋势。

目前,不少P2P平台或者金服集团尝试通过申请、收购小贷牌照或与小贷公司合作布局资产端。“究竟哪个地区的网络小贷政策最好”成为大家最为关注的问题,根据笔者团队应该说“没有最好只有最合适”。由于各地区网络小贷政策差异较大,企业应该结合自身资源条件及战略意图,审慎选择注册地,并咨询专业人士,随时关注政策动态,尤其注重股权结构设计。(护金符律师团队 | 谭鸿)

标签: