最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 09-05 原创|现金贷江湖,“谁”套路了“谁”?

- 09-25 2017新金融:阶级阵营、上市潮起与套利终结

- 12-09 团贷的牛要还钱吗?不要轻视了资产的流动性!

- 10-17 买保险不是为保障?而是为了……

- 05-08 “以租代购”真的能拯救车贷平台吗?

- 06-30 内容Go high,成本Go low,搜狐视频回归商业本质

- 06-19 深度|信用卡发卡量、坏账齐飙升,套现真的是一个没有受害者的产

- 01-05 如果P2P的兑付方案,由你投票决定,你会投吗?

- 07-30 67家P2P平台3月数据分析:5家连续3个月净流入,3家逾期有较大增

- 04-10 上海造艺关联40余家现金贷平台,靠无故扣款联合收割900多万用户

活期理财有多不安全?对比银行存款、货币基金就知道了!

最近,有粉丝在与我的交流中说,现在越来越多的投网贷活期,主要是因为随时可取,而且年化收益也不低,更重要的是省心。

其实,早在年初,监管层发布的《网贷行业指导意见征求意见稿件》就对活期品种进行了限制。明确活活期产品不得触碰资金池、需要明确资金流向等红线。

虽然有不少平台下线了活期产品,但是仍然有平台在运作活期产品。最近更有行业人士挖出了某活期平台存在自融的问题。

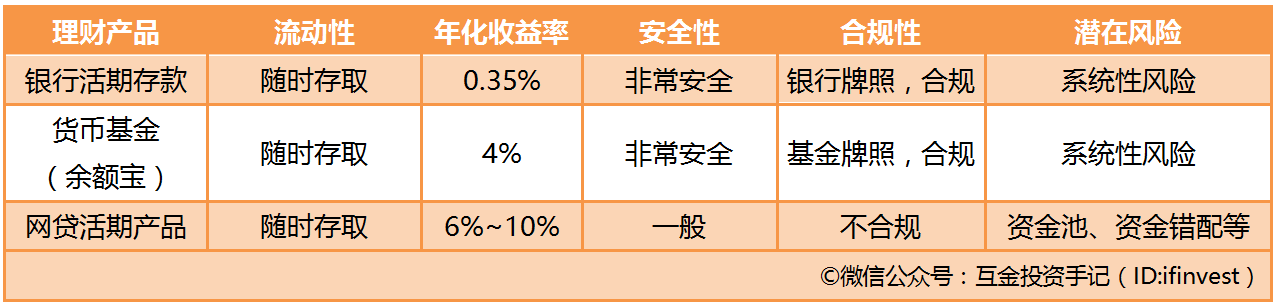

什么是活期理财呢?这个就像银行活期存款一样,可以随时存取,收益率也还不错,年化利率在6%~10%之间。而且平台还宣称自家的活期产品非常安全,有什么严格的风控措施,有什么风险准备金之类的。

活期理财产品是怎么来的呢?其实这个就是在学习和模仿银行活期存款,还有货币基金。

银行存款,大家肯定都知道,随时可以存取,几乎没有本金损失的风险,但就是利率非常低,甚至可以忽略不计。

货币基金,大家最熟悉的就是余额宝。货币基金本身是不可以随时存取(申购赎回)的,做不到实时,而是企业提前垫付资金给用户。收益率上,目前的七日年化收益率为4%左右。

通过上面的对比,大家是不是觉得活期产品是个好东西呢?那你就错了。

知道为什么银行存款为什么利率那么低吗?一个很重要的原因就是,银行会向中国人民银行(央行)上交存款准备金。目前我国商业银行的存款准备金为 16.50%(大型金融机构)、 16.50%(中小金融机构)。这个准备金就是央行用来保证商业银行的还款能力,以及应对风险。所以银行存款是非常安全的。

那么货币基金呢?货币基金虽然没有准备金这一说,但是大多数的货币基金都会准备一定比例的现金,以防止出现大量兑付的局面。而且货币基金本身就是投资与银行间市场产品、国债等利率及其低的理财产品。

而网贷平台的活期产品,那就呵呵了。准备金不过是平台自己在操作。平台到底有多少准备金、是否如实计提,是否挪用等,这些完全靠平台自觉。

除此之外,互金投资手记认为活期产品最大的风险,还是在于资金池与资金错配两个方面。

资金池风险

平台的活期产品是如何运作的呢?首先将投资者的资金聚集起来,然后平台进行二次分配资金。这样实际上就产生了资金池,就不合规了。

资金错配风险

上面说了,平台会进行二次分配资金。将活期资金分配到其他的固定期限标上。固定标的期限有长有短,这就存在资金错配的风险,对平台的风控和运营能力要求巨大。

除了活期,还存在网贷基金、自动投标等形式的网贷标的。

网贷基金是个不错的产品,借鉴了基金的运作模式,但是唯一的缺陷还是合规性。

自动投标分为两大类:一类是用户直投。用户授权平台按照一定的规则选择标的进行自动投资自动扣款;一种是平台二次投资,跟活期差不多,也是先聚集用户资金,平台再二次投资。

今天,互金投资手记在某平台上看到自动投标,收益随着时间递增。有30天的锁定期,在锁定期内不能提现;锁定期结束后可以选择通过债权转让的方式退出。起初手记君看着收益也不错就很想投,但是看了退出方式就有点担心了。

退出方式是通过债权转让,也就是需要把自己手中持有的资金转让给其他投资者。假如其他投资者不接受转让标呢,是不是就一直转让不出去了。而且该平台还规定,在债权转让期间没有收益。当然手记君经过仔细的阅读也没有发现,该平台针对这种给出的措施。

最后提醒大家,玩活期的时候,还是要多注意。

标签: