最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 09-05 原创|现金贷江湖,“谁”套路了“谁”?

- 09-25 2017新金融:阶级阵营、上市潮起与套利终结

- 12-09 团贷的牛要还钱吗?不要轻视了资产的流动性!

- 10-17 买保险不是为保障?而是为了……

- 05-08 “以租代购”真的能拯救车贷平台吗?

- 06-30 内容Go high,成本Go low,搜狐视频回归商业本质

- 06-19 深度|信用卡发卡量、坏账齐飙升,套现真的是一个没有受害者的产

- 01-05 如果P2P的兑付方案,由你投票决定,你会投吗?

- 07-30 67家P2P平台3月数据分析:5家连续3个月净流入,3家逾期有较大增

- 04-10 上海造艺关联40余家现金贷平台,靠无故扣款联合收割900多万用户

催死催收公司的“软暴力”:畸形的行业畸形的百态

“XX贷款平台爆通讯录,骚扰家人!”

自从互联网贷款进入人们的生活以来,类似的投诉已经变得越来越不鲜见。最近,北京昌平一家金融服务外包公司――北京元海慧诚金融服务外包有限公司(下称元海慧诚),就因为利用“软暴力”非法讨债,而被广州增城警方联合北京昌平警方给端掉了。

两地警方出动25个抓捕小组,抓获违法犯罪嫌疑人488名,其中104名犯罪嫌疑人被带回广州进一步审查,44名犯罪嫌疑人因涉嫌寻衅滋事罪已被检察机关批准逮捕。

跟踪、恐吓、蹲守、爆通讯录、骚扰家人……这些催收公司从前的“绝招”,现在正成为自己的“催命符”。

1

“软暴力”催收频现

因为没有按时偿还一笔网络贷款,家住广州增城的关某的手机被“呼死你”打爆。关某换了手机卡之后,身边关系亲近的其他人又相继被骚扰,催收者在电话里出言嚣张,不把借款人“交出来”,就要让人不得安生。警方接到报警之后,经过侦查确定了元海慧诚具备重大作案嫌疑,与北京昌平警方合作,令犯罪嫌疑人团伙一举成擒。

互金井喷,高炮登场的年代里,催收也出现了集中爆发,大大小小的第三方催收公司,足有数千家之多,像是元海慧诚这样的公司,也早已不鲜见。公开数据显示,截至2018年末,银行及持牌金融机构个人消费贷款余额达37.79万亿元,网络贷款余额达7890亿元。迅速增长的贷款规模,拉动了不良负债规模的同步攀升,截至3月底,中国银行业的不良贷款余额已经攀升至创纪录的2.16万亿元人民币。不良负债的大矿中,第三方催收公司奋力掘金。手段,越来越“高明”。

元海慧诚案不是个例。由于国内催收行业没有明确法律监管,整个行业长期以来鱼龙混杂,游走在灰色、黑色地带。随着扫黑除恶专项斗争的开展,大量互金行业催收公司被警方调查,许多催收公司开始从原来的“暴力”催收向“软暴力”催收转变。

去年11月,催收行业龙头级别的公司――万乘联合投资有限公司被警方查封,据当时报道透露,是因为其在催收过程中“伪造公安部门的文件,让借款人还款”。今年4月,催收行业头部公司――淳锋资产管理有限公司(下称淳锋资产)被警方查封,数百人当场就被带走。当时有自媒体报道称,淳锋资产出事或与伪造律师函催收有关,而类似这样伪造资料催收,竟然是公司的员工培训项目之一。

类似的案例还有很多。聚投诉上,与“软暴力催收”相关的投诉达700多条,所涉及产品覆盖银行、P2P、现金贷……

(截图来源于聚投诉)

2

定罪“软暴力”

现如今,90后群体是使用消费贷的主力之一,以贷养贷较为常见,其中多数人借过网贷(信用卡、花呗、白条等除外)。网络贷款,已经成为国内年轻消费群体非常重要的资金来源,但其中的许多人,尚没有与消费能力相适应的还款能力。

欠了钱却还不上,其中部分人只好“以贷还贷”或者干脆走上“老赖”的道路。在各式各样的反催收论坛、贴吧、微信群、QQ群中,活跃着许多年轻的身影。有人把催收公司的催收员称为“催收狗”,津津乐道于与催收员之间的“对弈”,自封“反催收之王”;也有人哭诉,高炮催收手段让自己生不如死。催收者与被催收者,相互仇视。

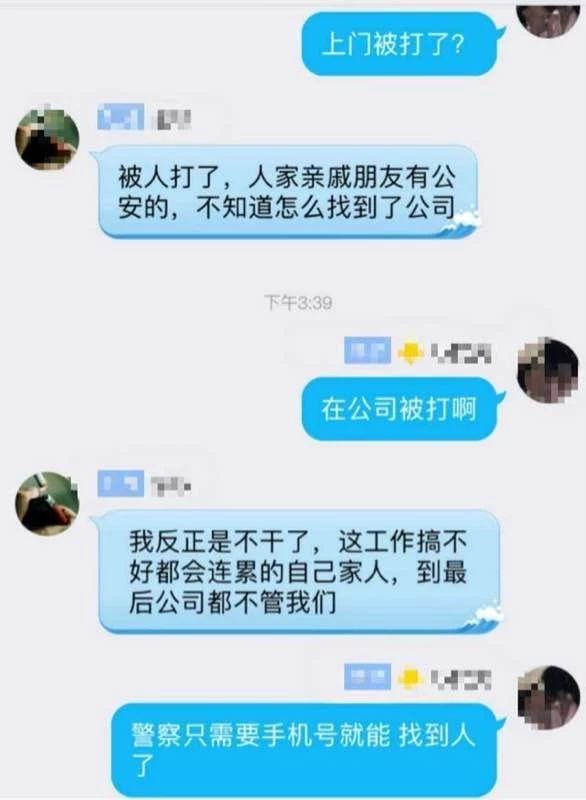

“软暴力”的催收手段让逾期者头痛,但催收的一方也有说辞,“欠钱不还还有理?”。“催收狗们看看吧,要文明催收,辱骂家人,爆通讯录,不挨打才怪。”在“中国催收吧”中,说出这话的一位吧友晒出一张QQ聊天截图,里面的内容大体是,一位催收员因为被借款人给找到公司打了,哀叹“我反正是不干了,这工作搞不好都会连累到自己家人,到最后公司都不管我们。”

(图片来源于“中国催收吧”)

公说公有理,婆说婆有理,关键在于缺乏标准。而标准,现在已经越来越明晰。2017年底,《关于规范整顿“现金贷”业务的通知》出台后,行业逾期全面爆发,催收行业一下子被带火。诱人利益的驱使下,行业的底线也屡“刷”新低,P裸照、寄花圈等各种下三滥手段轮番上阵。

其后的2018年,国家开展扫黑除恶专项斗争,超利贷、暴力催收受到重点整治。期间,2018年3月,中国互联网金融协会出台了《互联网金融逾期债务催收自律公约(试行)》(下称《公约》),指出从业机构需对外包催收负责、超出法律规定的部分不得催收、催收过程中不得频繁骚扰债务人及其他人员等合规要求。行业风气为之一肃,这份《公约》一度被视为“暴力催收的终结者”。

时间来到2019年,扫黑除恶专项斗争已经开展了一年多,期间破获大量“软暴力“、”套路贷”案件。4月9日,国家扫黑办召开新闻发布会,公布了由最高人民法院、最高人民检察院、公安部、司法部印发的《关于办理实施“软暴力”的刑事案件若干问题的意见》(下称《意见》),其中明确了“软暴力”的定义以及不同情况下的法律界定。“软暴力”手段,直指触犯刑法。

3

完全根除,依然很难

元海慧诚成立于2017年6月,已经是行业内比较大的第三方外包催收公司。在招聘网站上关于公司的介绍中,元海慧诚拥有互联网大数据及业务系统开发能力,提供方便快捷、合法合规的不良资产管理解决方案,并致力于成为国内领先的金融领域不良资产处置的综合服务商。但显然,事实并不如其所宣称的那样光鲜。

零壹数据显示,截止2019年2月,P2P网贷行业借贷余额达8330亿元,以平均不良率为10%计算,P2P不良资产规模达833亿。与此同时,各种各样的消费金融公司,尤其是各种地下现金贷,还在源源不断地为互金行业不良资产规模的攀升“做贡献”。一位互金从业者透露,一些平台现在已经面临生死存亡,产品只要能赚钱就敢上,至于利率是否超过36%红线、模式是否违规等问题,在监管没有找上门之前,一律不管。

“杀死人犯法,但是吓死人不犯法啊。”广东卫视2017年4月播出的一期节目《被高利贷摧毁的人》中,一位催收者道出了“软暴力”在催收行业中大行其道的原因。《意见》出台后,这种想法已经站不住脚了,但“软暴力”催收想要完全被根除,依然很难。

“没法完全杜绝,只可能尽量减少。”麻袋研究院高级研究员王诗强向独角金融表示。

怎么减少?王诗强提出,在解决暴力催收方面,各家平台都会制定严格的制度,要求催收人员按照制度进行操作。为了合规,一些平台开始采用机器人进行催收,可以尽可能的减少软暴力问题。但是目前技术不成熟,不能完全替代人工,还需要进一步优化。

“通过司法手段,法院判决以及仲裁,解决批量问题以及执行难题。诸如互联网法院、互联网法庭需要发挥作用。”西南财经大学金融学院助理教授陈文提出,以前常规的“打电话”等手段受到一定限制后,这些解决方式会发挥越来越大的作用,以作为平台催收的保障。

从借款人的角度来说,也有行业人士建议,借贷一定要在自己的能力范围内量力而行,过度消费并不可取。如果遇到“软暴力”催收的情况,可以取证后到公安机关报案。

关于“软暴力”催收,你有什么想说的?留言区聊聊吧。

标签: