最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 09-05 原创|现金贷江湖,“谁”套路了“谁”?

- 09-25 2017新金融:阶级阵营、上市潮起与套利终结

- 12-09 团贷的牛要还钱吗?不要轻视了资产的流动性!

- 10-17 买保险不是为保障?而是为了……

- 05-08 “以租代购”真的能拯救车贷平台吗?

- 06-30 内容Go high,成本Go low,搜狐视频回归商业本质

- 06-19 深度|信用卡发卡量、坏账齐飙升,套现真的是一个没有受害者的产

- 01-05 如果P2P的兑付方案,由你投票决定,你会投吗?

- 07-30 67家P2P平台3月数据分析:5家连续3个月净流入,3家逾期有较大增

- 04-10 上海造艺关联40余家现金贷平台,靠无故扣款联合收割900多万用户

2019年下半年,有些事情,还是要提前唠嗑下...

Hi,大家好,我是NP叫兽。

2019年的下半年正式开始了,关于下半年的P2P投资,有些事情,叫兽(微信公众号ID:NP读财)还是要提前和大家唠嗑下。

一

先说几句大实话:

如果你还搞不懂P2P是什么,不清楚P2P行业的现状和未来,控制不好仓位的,叫兽建议你暂时不要玩P2P,连陆金服都别碰。

如果自己判断不好,叫兽(微信公众号ID:NP读财)曾经列出3条具体的评判标准,不记得可以回去复习下这篇文章:《P2P的形势可能比你想象中还差...(附3条评判标准)》

以前没搞懂,现在已经下车的兽粉,可以先配置一些低风险的投资产品,边学习边观察,搞清楚后再考虑回来。

明明白白地投资,对于大家都是一件好事。

回顾上半年的P2P行业,可以说是既在意料之中又在意料之外。

因为经历过2018年下半年的雷潮,再加上2019年初的《175号文》,叫兽年初就隐约感受到2019年的艰辛。

在年初的《175号文》里,叫兽就基本得知:"清退"必定是2019年的主基调,并且预测2019年6月会是一道坎。

因为2018年的时候,一些问题平台要出事的迹象已经初现,再加2019年下半年的特殊,所以必定会在上半年清退大批平台。

随着大批能叫上名字的平台被陆续清退,出借人免不了恐慌,踩踏出逃,会让这个行业进入到至暗时刻。

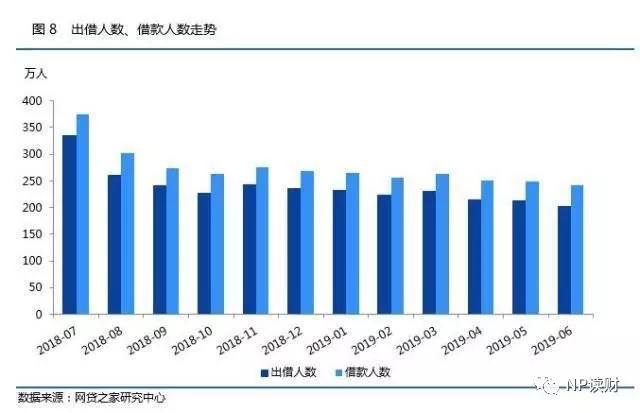

根据网贷第三方平台最新的月报显示,当前活跃的P2P投资者大概是202.7万,与去年6月的408.3万相比,同比下降50%左右。

(2018年7月至2019年6月)

也就是说在过去的一年时间里,有一半的投资人暂时退出P2P行业。

如果只讨论投资人数这个核心数据,可以说,整个P2P行业已经倒退回到2015年8月的水平。

叫兽还清楚地记得,2015年的P2P行业一片向好,每天都是融资的好消息,行业每月都保持着平均15%以上的增速,投资人不断地向上突破,2015年8月,活跃的P2P投资人数首次突破200万。

大幅下降的,除了P2P投资人数以外,还有平台的数量。

在行业最巅峰的时候,大概有6000多家平台,而现在,有最新报道说只剩下900家了。

但是,叫兽才没那么乐观,因为这900多家里,大部分都是半死不活的小平台,这些平台基本已经没有什么新业务和发标,只差等官宣清退。

那些还在正常发标和做业务的平台,应该就只剩下300家左右了...

从巅峰到陨落,短短的3年时间,恍如隔世。

坦白说,在2015-2016年期间,虽然行业发展得很快,但也混进了太多骗子...

留心观察,你就会发现倒下的平台大部分都是2014-2015年这段时间成立的。

这些骗子打着"网贷信息中介"的名义,干着自融挪用的勾当,也给这个行业造成了极大的负面影响。

正是因为前期的监管缺失,那些骗子才能肆无忌惮地假标自融,现在监管到位了,这些骗子势必要出清。

目前,唯有早日备案,P2P行业才能有重新发展的希望,在备案正式开始之前,"清退"还会是主旋律。

二

从上半年的行情和大环境来看,下半年的主要风险还将会是政策风险为主,经营风险为次。

上半年的P2P行业,基本可以说是在"清退潮"中渡过,有数百家平台被约谈后主动清盘,均以小平台为主。

2019上半年,还有5家待收规模较大的P2P平台先后出险,也给行业造成了极大的影响。

不过,坦白说,目前行业里面还有几家大平台也在挣扎着,完全是因为监管部门给了机会和时间。

这些平台里,有些已经传来好消息或者最新进度,不过更多是毫无进展的"装死"状态。

叫兽(微信公众号ID:NP读财)建议大家也可以重点关注那些债转慢的大平台,下半年或许就是这些平台的最后的机会,在明年之前再解决不了流动性危机,估计就只能清退。

债转慢,但又不愿清退,打算继续拖?

看清楚信和财富的下场吧。

规模再大,流动性危机不解决,又不愿清退的,最后都会以非法集资的罪名,立案抓人。

那些解决不了流动性危机的平台老板们,叫兽也劝你们抓紧时间和机会,明年的市场环境只会更糟糕,积极向监管部门提交解决方案,定时汇报进度,资产真实的可以考虑清盘方案。

千万别学信和财富。

信和财富就是一个反面教材,做着大而不倒的美梦,以为体量大就能绑架监管,死到临头,才让下面的业务员去捞人。

实不相瞒,目前所有的P2P平台情况都已经被监管部门掌控着,一举一动都被盯着,随便在论坛上面发张负面帖子,监管部门可能比平台知道得都要快。

说个真实案例吧,之前广州的一家P2P平台,在贝多多论坛上有一张“疑似逾期”的黑贴,区金融办在平台都不知情的情况下,直接电话打给老板,让他们过来汇报情况。

各地区的摸底排查都有几轮了,律师、会计事务所等等第三方都进场摸底了,平台的真实情况,区监管部门基本都清楚,现在别把监管部门当傻子,他们比我们都要专业了。

对于那些有问题又无法拯救的平台,最好的结局当然就是平台主动清盘,由老板主导,定期公开清盘和兑付进度,做到公开透明,让监管也心里有数。

不愿意主动清盘的问题平台,如果非要等到监管动手,估计又是"生灵涂炭"...连老板自己不会有好果子吃。

这是政策风险的第一个层面。

第二个层面就是受到扫黑除恶的政策波及,对贷后催收的影响。

之前叫兽也分享过类似的观点。

扫黑除恶,肯定是一个好政策,打击黑恶势力,维护社会稳定,叫兽绝对认同。

不过,扫黑除恶对于贷后催收这块,已经明确有些矫枉过正,以致现在部分老赖打着“套路贷违规、高利贷违规”的名义,光明正大地逃废债,严重影响了平台的正常运营。

下半年的催收环境如果再继续恶化,别说714高炮,正常的消费金融贷款都会受到严重影响。

坦白说,绝大部分的P2P真实利率都超过36%,据叫兽(微信公众号ID:NP读财)观察,真实利率不超过36%、没有砍头息的P2P平台,整个行业可能不会超过2家平台...

你可以把这个事情看作是P2P行业的原罪。

不过,借款人在借钱的时候明明都知道所有的费用,签字时候有还款计划表和费用清单,还会签字摁手印。

缺钱的时候,他们为了拿到钱怎么都行,等到还钱的时候就开始各种理由说套路贷,这是典型的装傻充愣...

总结一下。

2019年的下半年,P2P行业最大风险仍是政策风险。

一方面,“清退”仍然会是主旋律,清退两种平台:僵尸小平台和出险大平台,国庆节后可能还会有一轮清退潮。

另一方面,“扫黑除恶”波及到贷后催收,严重影响了平台的业务发展,提高了经营性风险。

三

最后,说下叫兽(微信公众号ID:NP读财)自己的投资情况吧,仅供大家参考下。

之前也曾经和大家分享过自己的P2P仓位,直到目前为止,叫兽持仓P2P产品合计25.6万,占比可投金额的25%左右,7月份将会有2笔合计6万的到期回款。

对于自己的持仓比例,叫兽认为是比较满意的,所以不打算加减仓,打算继续维持这个仓位,本月到期的6万会继续选择合适的P2P平台进行投资。

当然如果有更好的投资机会,自己也不会排斥。

市场变化太快,敬畏风险,才是生存之道。

对于可投平台,叫兽认为现阶段,只盯着10-20家左右平台就足够了,如果再保守些的投友,可以把考虑范围再缩小些。

在这10-20家的范围内,还需要把钱分散投资在至少5家平台以上。

关于P2P这种投资产品的仓位比例,在备案通过之前,一定要把握好,建议控制在可投资金的20%―30%,记住,是整体仓位。

至于投资期限,只有Top5以内的平台,建议才考虑投资年标,那些备案通过概率不高的平台,如果你还想投年标,基本就是赌博,别问叫兽能不能投了,你是在赌博,输赢自己负责。

Top6-10的平台建议只考虑6个月以内的标,Top10-20的平台建议只考虑1-3个月以内的标。

至于P2P究竟是否有投资价值的问题,叫兽也多次发表过自己的看法。

P2P的未来肯定是有的,因为P2P行业有社会价值,也是当前金融体系里面的有效补充,这是监管部门说的...

从投资属性来说,P2P的定位是高风险的固定收益类产品,和信托类似,你可以把备案成功的P2P平台看做是“穷人版的信托”。(确实,现在有不少信托资金涌入P2P行业)

还是回到开头的那段话,如果你搞不清楚什么是P2P,P2P的风险究竟有哪些,最好连陆金所都不要投。

另外,在P2P投资这个领域,就算你一直顺顺利利,没有出现风险事件,叫兽也建议你要调整好仓位,千万别ALL IN进去。

投资有风险,不能骄傲,不能心大,一定要谨慎谨慎又谨慎,这样才能在投资领域里长久地生存下去。

投资始终是自己的事情,学会认怂,这并不可耻。

本文首发于微信公众号「NP读财」(ID:npducai),投资理财上有什么疑惑,可以关注叫兽的微信公众号,在后台留言咨询。

标签: