最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

P2P去担保化大势所趋,理财应重视信息安全

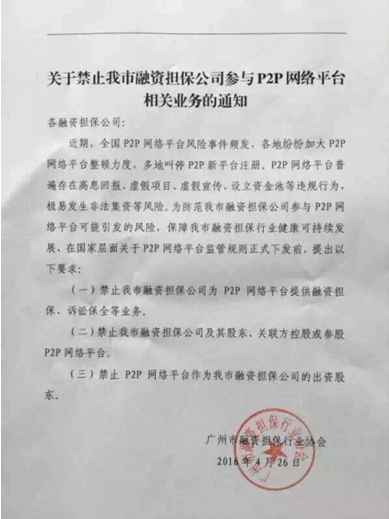

日前,广州市融资担保行业协会发布通知,禁止会员单位与P2P合作,意图防止融资担保公司等类金融的风险传递给P2P,从而将风险传递给社会大众。

4月底,P2P领军企业红岭创投董事长周世平也明确表示,“为满足监管要求,刚性兑付肯定会打破”。看来,P2P“去担保化”是大势所趋。

以下为文件原文:

投资与风险本应共存,去担保化才能使行业健康发展

本息担保作为前期P2P网贷市场的主要推广方式,使P2P能够在国内蓬勃发展,但其本身存在很多弊端,造成了风险的积累。

金融市场本就具有“收益与风险并存”的原始规律,本息担保极易扭曲市场对资源的配置作用,引发道德问题。在目前的市场环境下,此模式对平台及担保方都有着较高的资金流动要求,实际操作的时候很容易出现坏账无法覆盖的情况,一旦平台资金链断裂,对投资人的保护也无从谈起,所以“担保”其实是一个伪命题。

担保所带来的不仅是“高流量”,同时也有“高风险”,阻碍了网贷行业的长远稳定发展,更阻碍了投资人的自我判断,只有去担保化才能扫清这些毒瘤。

各平台的“去担保化”之路

剥掉“担保”外衣后,P2P平台产品的风险如何降低?目前各家机构做法不一,最彻底的是陆金所,基于其强大的背景和认同度,直接推出了无担保产品。此外,许多P2P平台也开始尝试与保险公司合作,利用保险公司贵风险的管理能力进行风险对冲。不过,与会人士认为,引进保险机制是一种有意义创新之举,但目前只能是一种尝试,不能大规模进行。而更多地民营系中小平台更应该从根本的风控抓起,多维度防范与控制风险。

主动把控信息来源,逐步回归“信息中介”

去担保化归根到底,是要让P2P真正回归到信息中介属性。然而,这需要建立在行业大环境得以净化的前提下,当中包括信披机制足够完善、相应的法律法规要落实到位、征信系统要相对成熟等。但目前信托、基金等金融理财产品并没有完全实现去担保化,要让互金行业率先踏出去担保化的第一步,难度颇大。

某平台认为,强调投资者应为自身的投资行为承担风险,也遏制P2P平台在担保光环下的恶性膨胀。P2P网贷的风险最终还是体现在资产端项目选择上,如果专注于某一领域深耕细做,完全可以获得更多优质资产端,也能更多的获取投资者的信任。

P2P的本质是借贷双方信息的撮合者,其风险控制只能从业务源头去尝试解决,即主动把控信息的来源与真假,并解决好纯信息模式下所带来的资金安全问题。也就是说,平台除了寻找担保、保险以及一些国资背景平台机构作为“增信”方以外,需要有一个自己的特色化防御体系,在各个环节都承担起提高风险管理的能力。投资者在投资时,更应当主动选择那些剥落了“增信”后,还能够做到真实、可靠的平台。

标签: