最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-15 谁在背后策划了平安证券高管桃色新闻?

- 10-24 其实,人血馒头有四种吃法

理财骗局中的受害者,有哪些共同特征?

文章系网贷天眼首发,转载请注明出处!

这是我最近比较好奇的一个问题。为了解决这个疑惑,我先收集了近1年多来比较著名的金融骗局案例,并整理成如下表格:

表:四大金融骗局的基本情况

通过分析这些案例,总体来看,线下理财涉案的规模更大,对投资者的伤害更深;线上理财,金额小,但数量多,传播范围更大;

理财骗局中的人群,受伤最深的是中老年人,并且普遍地投资金额较高,甚至押上老本,但对风险则缺乏辨识的能力;其次是投机心理较强的青年人,明知危险也要搏一把。

一、骗局受害者的心理特征分析

法国哲学家勒庞的名著《乌合之众》中提出的观点,是经常被用来分析投资群体的心理。本文也试着沿着这一框架来对理财者做个分析。

1、人的动物属性对我们的影响其实是大于理性的。因而,我们很多的行为,都无法从理性角度得到解释,但却可以从动物的本能中找到依据。理财也是,贪婪相比于克制,就是一种普遍的人性。对高收益的追逐,对更好物质生活的向往,是促使投资者铤而走险的深层心理原因。

即使理智告诉他,这其中有很多不合理的地方,有很多漏洞,但贪婪的本性却促使他刻意地回避这些问题,或者找出其他的理由来解释,从而说服自己,走入圈套。尤其当人与人聚在一起,作为一个群体不断互动时,群体的动物性特征就更加明显。

2、群体具有传染性。1个人独处时,有些事根本做不出来,想都不敢想,但是如果集会时,会变得极其疯狂,甚至做出残忍之事。想想当年的文革、德国的纳粹,就很容易理解。

主要原因,就是人与人有了虚拟的或者实际的接触、联结后,就非常易于互相感染,互相跟进,并丧失独立思考的能力。我记得以前疯狂英语的李阳来学校演讲,听得真实热血沸腾,仿佛只要买他一盘磁带,英语就搞定了。看到人们蜂拥前去买的时候,自己也冲上去买了一堆。

这就是为什么,线下的很多财富公司,喜欢搞大会,用米、油把老大爷、老大妈叫到一起讲课的原因。只要说服其中几个人,就会带动一大片。

3、人、尤其是群体中的人,通常推理的能力很差,倾向于斩钉截铁的结论,不愿意去理解复杂的事物。

所以,好的广告,通常不会跟你来慢慢讲解产品的原理,来说明为什么产品好。往往一个名人代言,或者一副精致的画面配合一句打动人心的广告词,就让你认定它了。

对理财者来说,面对看不见摸不着的理财产品,其中复杂的产品逻辑、生涩的专业术语,是本能的不愿意去深究的,往往喜欢看办公场面大不大、公司广告做的凶不凶,这些更加好接受,并据此作出决策。

综上所述,理财骗局中的受害者,往往都是扎堆的,一个小伙伴会带动一圈周围的人陷进去;并且年龄越大,理财的冲动越强烈,在一些营销手段的诱导下,这种冲动足以冲破一切理性的枷锁,最终落入犯罪分子的圈套。

具体表现就是:

1、对高收益的追逐,带有投机或者赌博的心理;

理财者有一个观点,做这些理财,就是要高收益,否则为什么不存银行,或者买银行理财产品?

这其中其实很包含了投机或赌博的成分。比如MMM这种金融互助骗局,3个月回本,这种是完全超出常理的回报,但是照样有人杀进去,赌的就是自己不是最后一个接盘侠。还有虚拟币,如维卡币之类,采用传销手法,设立高额的拉人头返现,也是坑了很多人。

在P2P上理财上,很多违法违规的平台,之所以能够短期聚拢大量的人气,杀手锏就是高收益、高额投资返现。例如最近深圳审理的一起P2P平台案件,犯罪嫌疑人投资30万,最后还来9个亿的资金流入,就是主打高达年化60%的收益。

2、对广告宣传的盲信、缺乏理性分析的能力和意愿;

理财类的广告,核心都在于给平台进行背书,获得投资者的信任。包括名人代言、***站台、电视广告、收购球队、投资实业、豪华的装修等等,都是为了突出公司的实力,营造一种安全感。

很多投资者看似非常谨慎,实际上却往往懒于推理,简单依据这种广告传递的信号进行决策。这种决策方式,需要的精力最少,也最容易掌握。并且人们往往还有一种幻想,“就是即使这个公司出问题了,也会有人来兜底”,“国家不可能让这种公司垮掉”。

例如,泛亚事件中,媒体报道了其中一位投资者:同一单元楼的几个邻居亦曾向马建国咨询过泛亚的安全性,这位热心的退休老干部告诉他们:“行,这是国家搞的,还有***的红头文件,合规合法,国家支持,中央电视台也播放过。”

3、喜欢跟风,大家都投的,就是安全的;

除了包装营造出来的安全感外,随大流也为这些投资者带来另外一种安全感。所以很多平台,会刻意夸大投资者的人数。在一些报道中,我们也可以发现,一个人踩雷,往往周围一群人都被波及了。

在一些P2P平台上,投资者总是有种奇怪的心理,如果一个标卖的太快,他会抱怨标难抢,或者怀疑平台方搞鬼,做饥饿营销;如果一个标卖的稍微慢了,他会担心是不是有什么情况,导致大家不买了。

本质上,这还是一种从众的心理,需要其他同路的人的行为,来给自己信心。实际上,在投资这件事上,只能依靠自己。

二、理财受害者的人口特征与经济特征分析

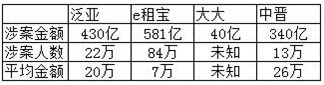

1、年龄上,受害最大的,往往以中老年居多。例如凤凰财经的一篇泛亚投资者画像的文章中,出现的个人中,有4个是50岁以上,剩下的一个是36岁。中晋案件中,13万投资中,光60岁以上的,就超过了2万。

更加真切的证据,来自于XX财行2014年的运营报告。

报告显示,50岁以上的投资者,占比超过了50%;投资金额的占比,也超过了50%。中老年人,尤其是老年人,积蓄多、不安全感最强烈,也最希望理财。所以投资的平均金额,这个年龄群体是最高的。

但也是这个群体,理财的能力是最弱的,最容易上当受骗。

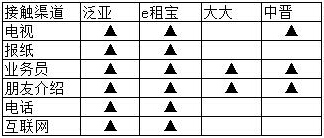

2、在信息接收渠道上较单一。往往通过电视、银行等金融机构、财富公司业务员、朋友等获得理财信息,较少使用互联网。

例如,泛亚的产品是通过银行(以理财产品的形式出售);另有授权机构400家,配合电视广告,发展客户。

大大集团,有号称10万员工,并且要在几年内扩张到60万员工,这些本质就是传销的玩法,通过人拉人来吸纳资金。

e租宝的客户,大都是看了央视的广告,才放下心理的防线,开始投资的。

知识面的广阔程度和信息收集能力与理财的成熟度往往是成正比的。经常浏览理财资讯,了解平台经营状况和外界评价的人,往往更能够做出正确的选择,或者在风险完全暴露之前,及时撤出。而信息来源单一,接触讯息较少的理财者,往往是反应最慢的。

例如e租宝,在2015年的5-6月,就开始陆续出现各种负面的信息,如果稍作留意,就能够判断出其中的潜在风险。但还是有很多人,即使在被查封当天,还陆续在网站充值,缺乏基本的敏感度。

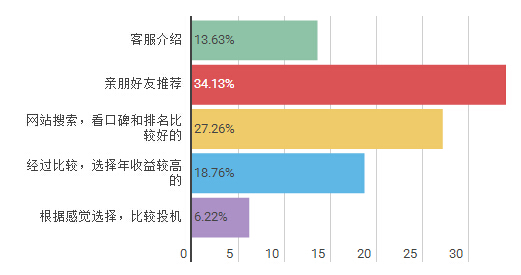

而纯线上理财的人群,接触渠道则更为多样化,并且更有主见:

图 选择平台的途径

(资料来源:知乎)

3、经济条件普遍较好,平均投资金额高。

在接连爆出的中晋、炳恒、上恒、望洲财富等案件中,投资者的投资金额动辄30万、50万,甚至100万或者更高。笔者就有一个老乡,在中晋投资了500万,打水漂了。而且到现在也不认为是人家搞庞氏骗局,而是认定是卷入某种斗争中的牺牲品。

又如,泛亚投资者的平均投资额是20万,e租宝 7万,中晋26万。并且,线下理财的平均投资额也要比线下高很多。

4、资产的分散程度偏低。

这在线下理财骗局中,比较常见。很多理财者往往将家中50%甚至更多的积蓄,都会投入的1-2个财富公司中去。而且只投资一种固定收益的品种。导致这种情况的原因,可能有几个:

第一是投资的渠道本来就少;

第二缺乏投资复杂产品的知识和精力,例如股票、基金等,对投资者的要求更高;

第三是对熟悉事物的偏好,越熟悉的,越觉得安全,所以投的越久,就越排斥陌生的平台,自然就会加大投入了。

过于集中的配置,一旦遇到问题平台,可能引起家庭走入严重困境!

三、对我们的启示

通过上面的分析,可以看出,一个人的知识越贫瘠、投机心理越严重、信息收集能力越弱,就越容易走入金融陷阱之中。要提高防范欺诈风险的能力,关键在于以下三个方面:

1、追逐合理的收益,并承担相应的风险。

离谱的收益,伴随的必然是欺诈的风险,而不是投资风险。只有克制自己对高收益的贪婪,才能从根子上避开各种陷阱。

2、注重项目实质的考察,而不要停留在表面

金融骗局中,什么都可以包装,但是产品是很难包装的,尤其是赚钱的逻辑,是经不起推敲的。投资前,一定要看清楚,项目信息有没有披露的清楚、完整?披露的信息是否可以验证?

其他的外在的东西,诸如***支持、第三方排名、过往荣誉、朋友的推荐等等,都只是个参考,不能作为主要的决策依据。

3、投资多元化,做好资产配置

熟悉的,不代表安全。不管什么产品,哪怕再好,也不建议押上全部的身家,适当的分散是有必要的,可以帮助你抵御个别和系统性的风险。

这种分散,第一是不同资产类别的配置,比如黄金、股票基金、货币基金、P2P等,根据自己的风险偏好,进行一个比例分配。

其次,是同一资产类别内的分散。例如股票基金,可以配置A股的股基和投资国外市场的QDII基金,来分散国内风险;

P2P中,可以在不同风险级别的平台之间做适当配置,这里尤其要注意的是,投了10个平台,不一定就分散了风险,例如一些人撸羊毛,投的全是高息平台,那事实上投的再多,出问题的时候,全部出问题,并没有把风险分散出去。

所以,要注意在不同收益、不同风险的平台之间,做好配置。

标签: