最新更新

- 07-20 贷款买房,选择银行要注意哪些问题?

- 07-20 建行推租房贷款 年轻人冷对“信用卡就够了”

- 07-20 房价70%是土地和税费 房企毛利也就10%

- 07-20 房贷贷款利率2019最新消息,3月份又有138家银行下调房

- 07-20 住建部:坚决遏制新增违建 有效治理存量违建

- 07-20 各地两会透露楼市信息 “逢涨必查 逢炒必办”

- 07-20 关于2018楼市 两会上的这7句话值得关注

- 07-20 姜大明:2020年城乡统一建设用地市场基本建立

- 07-19 20城新房价格失真度排名,这个城市最离谱!

- 07-19 社科院报告认为北京等城市房价快速反弹概率很小

热门文章

- 12-04 公积金提取影响首套房认定吗?

- 12-13 个人住房公积金贷款常见的问题有哪些?

- 10-29 年轻人最好选择贷款买房的原因是什么?

- 05-25 个人住房贷款的几个专业术语

- 10-10 绿地集团无证售房被重罚 资质降级暂停网签

- 11-13 2017昆明住房公积金贷款利率是多少?

- 06-28 北京如何办理公积金提前还款

- 03-31 3-5年后,买房的人和没买房的人会有什么不同?

- 12-10 武汉新开楼盘房价一律不能涨 不高于去年10月价格

- 06-18 马云、李嘉诚因为房价掐起来了!你到底该啥时候买房?

统计局官宣:涨幅放缓10个月的房地产,又涨了!

每个月的统计局数据又发布了,这次涨了!

2018年1-5月份,全国房地产开发投资41420亿元,同比名义增长10.2%,增速比1-4月份回落0.1个百分点。其中,住宅投资29037亿元,增长14.2%,增速与1-4月份持平。住宅投资占房地产开发投资的比重为70.1%。

简单的整理一下数据:

首先:房地产涨幅下调10个月的市场又反弹了。

2015年6月,本轮房地产市场首次出现销售面积同比上涨3.9%(2015年5月为同比下调0.2%,销售金额第一次同比上涨是20.5年5月的3.1%,6月上涨10%),代表了本轮楼市爆发的起点。

截止今天本轮楼市全面上涨已经超过36个月。从单月数据看。

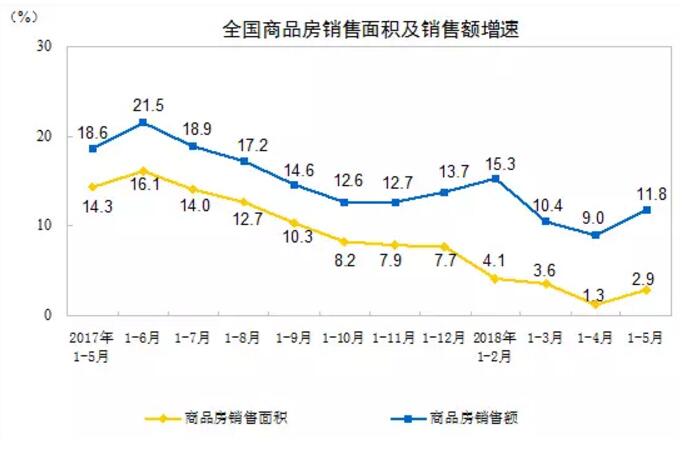

商品房销售面积在同比涨幅下调10个月(2017年7月开始)在5月又一次出现了反弹。

不仅仅是销售情况,从资金面,房地产开发景气指数等全部相比4月份出现了反弹。

出现这一情况下的主要原因有几点:

1:前值较低,2017年全国房地产市场的销售额基本都是单月万亿以上,但2017年的5月全国房地产成交金额和面积均属于较低值,这使得2018年5月市场环比同比上涨均明显较高,拉高了1-5月的市场均值。5月单月商品房销售面积上涨环比达到了17.4%,同比达到了8%.

2:调控政策虽然严格,全国楼市调控政策密集发布,叠加5月单月刷新历史记录的50次调控,2018年1-5月全国房地产调控政策内容次数多达159次,同比2017年1-5月上涨了60%。5月全国12个典型房价上涨城市被约谈。但最近几个月全国密集发布的各地人才政策,影响了市场需求。叠加上摇号政策刺激,部分城市出现了局部成交热。

3:市场分化,从全国看,上涨依然是主流,虽然分化趋势持续。一二线城市调控政策力度大,但上涨城市的数量依然较多。特别是中西部面积销售上涨幅度均远超过市场平均涨幅、成交金额上涨幅度同比高达26%以上。

4:全国看,商品房的销售额上涨幅度与商品房销售面积的涨幅差距在拉大,这证明了,房价上涨幅度在加快。

其次:房地产投资增速继续高位运行

2018年1-5月份,全国房地产开发投资41420亿元,同比名义增长10.2%,增速比1-4月份回落0.1个百分点。其中,住宅投资29037亿元,增长14.2%,增速与1-4月份持平。住宅投资占房地产开发投资的比重为70.1%。

房屋新开工面积72190万平方米,增长10.8%,增速提高3.5个百分点。

5月末,商品房待售面积56010万平方米,比4月末减少677万平方米。其中,住宅待售面积减少466万平方米,办公楼待售面积增加32万平方米,商业营业用房待售面积减少196万平方米。

库存持续下调

当前房地产去库存任务初步完成,一、二、三、四线城市商品房库存去化已十分充分,很多城市去化周期均在12个月以下。

2014年7月末,商品房待售面积55230万平方米,当下库存是连续库存46个月新低。而且看趋势,三四线库存在继续减少,在一二线进入补库存后,三四线也开启库存短缺时代,当下除个别区域外,库存基本进入平稳时代。

第三:从趋势看,预计涨幅6月有望平稳,6月在2017年销售面积接近2亿平米、1.55万亿。

中原地产研究中心统计数据显示:截止6月12日。房企拿地数据依然积极,仅统计招拍挂市场的权益拿地金额,27家房企拿地超过了百亿,合计拿地金额高达6651亿。

整体看,房企拿地依然积极,其中拿地超过200亿的房企就多达12家。

整体看,累计公布前5月销售业绩的企业合计32家,这32家销售金额达到了19343亿,同比上涨幅度高达33%。

合计有超过3家企业,5个月销售就突破了2千亿,碧桂园、万科与恒大,房企销售在2018年前5月依然刷新历史记录。

合计5家企业销售额5个月就超过千亿。

5月楼市在旺季的影响下,热点城市成交量有所恢复环比出现了明显的上行。房价平稳,虽然成交量有所恢复,但整体看,热点城市并未出现三四线城市的价格上涨明显现象。一二线城市房价基本平稳,这种情况下购房者中的刚需,在旺季市场选择入市

在这种大趋势下,大量的中型标杆房企积极抢地,特别是从500亿冲刺1000亿,1000亿冲刺2000亿的第二梯队房企,成为了过去抢地的主流企业。

做大依然的当下房企的主流选择。整体看,房企拼规模趋势加剧

对资金的需求量也依然在明显上涨。

1-5月份,房地产开发企业到位资金62003亿元,同比增长5.1%,增速比1-4月份提高3个百分点。其中,国内贷款10201亿元,下降2.8%;利用外资21亿元,下降76.2%;自筹资金19473亿元,增长8.1%;定金及预收款20122亿元,增长12.7%;个人按揭贷款9250亿元,下降3.6%。

销售活跃支撑了房地产行业的资金链。但信贷等收紧,对于房地产来说,将是影响未来走势的最关键要素。

标签: