最新更新

- 07-20 贷款买房,选择银行要注意哪些问题?

- 07-20 建行推租房贷款 年轻人冷对“信用卡就够了”

- 07-20 房价70%是土地和税费 房企毛利也就10%

- 07-20 房贷贷款利率2019最新消息,3月份又有138家银行下调房

- 07-20 住建部:坚决遏制新增违建 有效治理存量违建

- 07-20 各地两会透露楼市信息 “逢涨必查 逢炒必办”

- 07-20 关于2018楼市 两会上的这7句话值得关注

- 07-20 姜大明:2020年城乡统一建设用地市场基本建立

- 07-19 20城新房价格失真度排名,这个城市最离谱!

- 07-19 社科院报告认为北京等城市房价快速反弹概率很小

热门文章

- 12-04 公积金提取影响首套房认定吗?

- 12-13 个人住房公积金贷款常见的问题有哪些?

- 10-29 年轻人最好选择贷款买房的原因是什么?

- 05-25 个人住房贷款的几个专业术语

- 10-10 绿地集团无证售房被重罚 资质降级暂停网签

- 11-13 2017昆明住房公积金贷款利率是多少?

- 06-28 北京如何办理公积金提前还款

- 03-31 3-5年后,买房的人和没买房的人会有什么不同?

- 12-10 武汉新开楼盘房价一律不能涨 不高于去年10月价格

- 06-18 马云、李嘉诚因为房价掐起来了!你到底该啥时候买房?

房贷利率再上浮,小心成为被收割的“韭菜”!

1

告诉大家一个噩耗,房贷利率利率又要上浮了!

北京四大行上调北京首套房贷款利率10%,本周起按央行基准利率的1.1倍执行 二套房贷款利率政策不变。

而此前,四大行在北京的首套房贷款利率均为基准利率的1.05倍。

截至4月30日,有媒体对北京28家银行的数据进行统计,其中有19家商业银行采取了“首套房上浮10%,二套房上浮20%”的房贷新标。

所以,看到这篇文章的你,假设你现在手里还有房没有网签,下面的文字不用看了,赶紧去网签,到时,都是以批贷为准的。

此次房贷利率上浮早有端倪可循,随着资金成本不断上涨,楼市信贷从过去的首套房利率优惠85折、9折、95折,到没有任何优惠执行基准利率,再上浮5%,再到现在,有的城市已经去到40%,购房成本进一步攀升。

而部分银行额度紧张,已无房贷可放。

2018年是去杠杆之年,今年的资金政策就是即松又紧。

松:4月17日,央行降准释放约4000亿元增量资金。

紧:5月初,北京四大行房贷利率上浮10%。

为什么这么分裂呢?

降准是国家不让房地产跌入深渊,该扶就扶一把。房贷利率上浮是在“房住不炒”的大背景下,控制房地产风险,降低居民的杠杆率。居民拿自己的钱来买房,总体来说,还是比较安全的。

2

在稳定楼市的态度上,北京是全中国最坚决的城市,没有之一。

只有北京,不惜代价严控楼市,不论是从政策层面,还是从户籍管控层面,上浮房贷利率,各方面临巨大压力的情况下仍然坚持调控不放松。

北京作为全国调控的风向标,北京房贷利率上浮,毫无疑问地,其他城市肯定也会跟上。

而且目前来看全国已多个城市已经悄悄上浮,在北京带动之下,想必其他城市也会很快跟风。

?全国新一轮的房贷利率上浮已经启动,首套房贷最高已上浮40%!

珠三角:东莞、惠州多数银行首套房贷利率上浮30-40%,广发首套房贷利率上浮30%,光大首套房贷利率上浮40%,部分银行停贷。

成渝:成都首套房贷利率普遍上浮10%-15%,商业银行最高利率上浮40%;重庆绝大多数银行首套房贷上浮15%以上。

长三角:苏州普遍上调15%,最高上浮20%;南京普遍上浮15-20%,最高上浮25%,个别银行停贷;

京津冀:北京首套上浮15-25%,个别银行最低上浮30%;

中部省会:郑州首套普遍上浮20%,部分银行上浮30%,个别银行停贷;武汉首套房贷年利率年后再次上浮,普遍上浮至20%……

如果按照40%的利率上浮来算,100万的贷款,30年要多还45万。

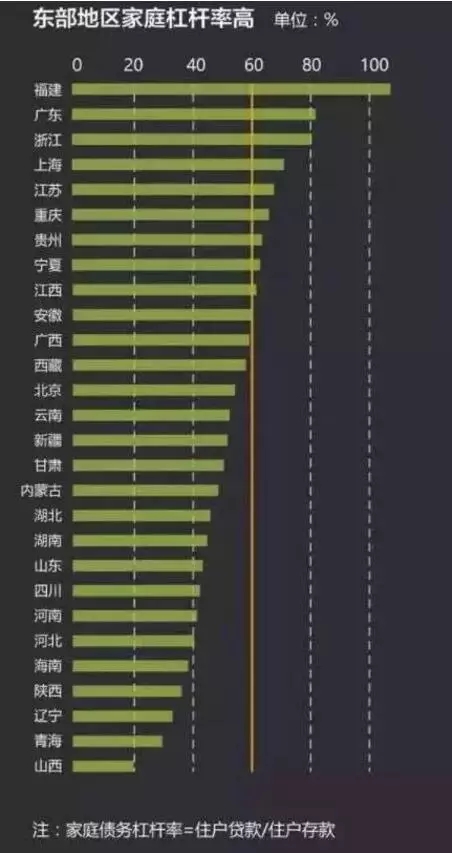

最近,还有一张图挺火的,“财经杂志”整理的主要省市的“家庭杠杆率”:

上述数据,应该是截至2017年某个月份的。但是它很直观地显示了现在的居民杠杆仍然过高,要降。

3

那现在还适合买房吗?

我们必须要看清:贵的东西不一定会跌!不贵的东西不一定不会跌!

我们必须看清并知道,中国还处于经济高速发展中,而且会焕发出无数的想象力。

一个14亿人口的国家,工业化、现代化、城镇化同时展开,这是人类历史上从来没有的波澜壮阔篇章。

这是比春运壮观1万倍的国运,你一定要搭上这班车,房产还是非常值得投资的。

但我们也必须看清并知道未来城镇化的鲜明特征是:

1.从全面城镇化转为大城市化

2.人口从西北中向东南迁移

3.大城市开始都市圈化

未来,只会更鲜明!

因此,最有空间的投资的投资就是,――把你的钱投到未来城镇化还有巨大潜力的东南大都市群中。

这个城市,它的经济结构要足够年轻,有活力,有不断涌入的人,它的城市基本面是向上的。

更重要的是,现阶段它的房价因为限价,房价是被“摁”住的。

但是你也不能急着买,这样很容易买错。

2017年至今,楼市可谓妖风四起,妖孽横行。从万人排队、茶水费到摇号......,逐渐创造出了个新名词――“得房率”,还有一直到年底跌宕起伏的调控政策,其行情的起伏和情节的精彩,甚至都可以拍成电影,浓墨重彩的被写入中国房地产史册。

你、我、他……这个城市里的所有人都被裹挟在奔流之中,脸上带着惶恐、惊喜、紧张、激动、懊恼、悔恨等一系列的情绪。

在这场旷日持久的房市闹剧中,我们所有人都认为自己是主角,到最后,我们却发现自己不是自带盒饭的群众演员,就是无知无奈的吃瓜群众。

在信息大爆炸的每一天,因为自己不清楚所以然,稍不留神,你就会被某个媒体或标题党带偏、迷惑。被对方无情宰割出门还要给对方说谢谢。

那么如何避免被收割,并且能在机会来临的时候,迅速的把握住机会?

那么一定要看清现在的形势:

房票>钱>房子

今年的“钱荒”是很严重的,房贷利率不断上浮,所以要用你手中的房票尽量撬动更大的杠杆。

现在的市场,如今谈不上真正意义上的供大于求,但是在你的选择层面是可以做到的。

你能够选择的资格,就是你手里握着的房票,更准确的说是贷票。

未来楼市商品房模块最根本的干扰因素是调控,而调控对于一手和二手的着力点不同。

对于一手房的调整可以简单的归结为两个字:摁住。

不仅仅是对预售证的价格,还是预售证拿到的时间,还是给到的清盘倒计时以及产品环节的审核,在一手房模块未来的主旋律依然是让开发商难过,为购房者争取权益。

之前就和大家说过了,2018年是金融去杠杆之年,贷款会越来越难贷,对征信和流水的要求越来越高,贷款的额度也越来越稀缺。

在这样的钱荒之下,你一定要珍惜手中的房票和资金。

有房票,你才有资格买房,对于不限购区域,房票就显得更为重要,因为对于有价值的非限购区域,如环深的惠州惠阳,是要给到4成首付,及首套房贷利率上浮40%,所以你手中的贷票是非常珍贵的

还有你的资金,假设你把资金押在错误的地方,那么期房两年,限售三年,如果没有认真挑选,你是非常容易买错的。

要把钱花在刀刃上,投资到优质城市的优质项目,现在不是缺房子,是缺优质好房子。

因为,一来,先买小房子以后再卖掉置换大房子,不仅费时费力,成本高,还占用房票,二来,现在买房受新购房三年内不能上市交易的限制,算起来,可能三年内都不能卖,耽误时间。

既然如此,买房为何不一步到位?最好买上的房子能满足家庭多样化的需求:三口、四口之家的温馨、孩子的上学、老人的休闲、出行的便利、房子的升值等等都要涵盖。当然,高要求对一个住宅产品的考验很大,不过各城的确有房子完美达标。

如果现在就想投资房地产,钱和房票都没有问题。那么投资最终博弈的是人心。

比如10年前谁讲深圳是中心,深圳被低估了。很多人都说神经病,那时候深圳确实遍地是价值洼地。现在所有人都说深圳好,深圳未来会更好,有钱就要买房子,有钱就要买深圳、环深,在这种普遍性情绪下,你说深圳、环深会不火吗?

所以大家一定要用好手中有限的房票和资金,选择优质的项目。

尤其是子弹不多的人,要最大程度的借到信贷的杠杆,所以要充分利用这个杠杆,帮助自己最大程度的买到好的房子。

比如这个阶段,最好买一手房,不是说二手房不好,不是说二手房贵,因为一手房的杠杠可以用到最大。

而二手房的首付很有可能做不到最低,税费也是单独支付,而这些都是没有办法的运用杠杆的。

所有的人,要深刻的记得,房票之所以值钱,本质上是可以用到信贷杠杆,这是制度上给到普通人最大的福利。

目前来看正在慢慢收紧,如果你可以用,一定要把他用足了,同一项目,能买大,绝不买小。

标签: