最新更新

- 07-20 贷款买房,选择银行要注意哪些问题?

- 07-20 建行推租房贷款 年轻人冷对“信用卡就够了”

- 07-20 房价70%是土地和税费 房企毛利也就10%

- 07-20 房贷贷款利率2019最新消息,3月份又有138家银行下调房

- 07-20 住建部:坚决遏制新增违建 有效治理存量违建

- 07-20 各地两会透露楼市信息 “逢涨必查 逢炒必办”

- 07-20 关于2018楼市 两会上的这7句话值得关注

- 07-20 姜大明:2020年城乡统一建设用地市场基本建立

- 07-19 20城新房价格失真度排名,这个城市最离谱!

- 07-19 社科院报告认为北京等城市房价快速反弹概率很小

热门文章

- 12-04 公积金提取影响首套房认定吗?

- 12-13 个人住房公积金贷款常见的问题有哪些?

- 10-29 年轻人最好选择贷款买房的原因是什么?

- 05-25 个人住房贷款的几个专业术语

- 10-10 绿地集团无证售房被重罚 资质降级暂停网签

- 11-13 2017昆明住房公积金贷款利率是多少?

- 06-28 北京如何办理公积金提前还款

- 03-31 3-5年后,买房的人和没买房的人会有什么不同?

- 12-10 武汉新开楼盘房价一律不能涨 不高于去年10月价格

- 06-18 马云、李嘉诚因为房价掐起来了!你到底该啥时候买房?

房贷利率最高上浮40%,未来买房银行的要求可能会更多!

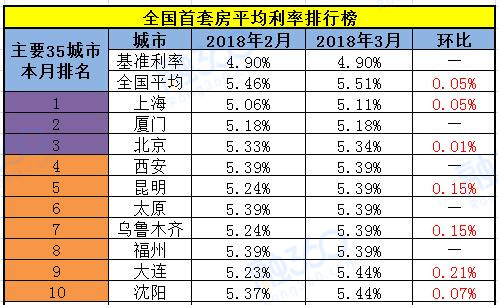

【融城网】最新数据显示,3月全国首套房贷款平均利率为5.51%,相当于基准利率1.124倍,环比2月上升 0.92%,同比去年3月首套房贷款平均利率4.46%,上升 23.54%。首套房最低为上海的5.11%,最高为郑州的5.96%。

利率上涨幅度减小,但上涨仍是大趋势

从上图的全国首套房贷款利率排行榜不难看出,各城市3月份首套房贷利率的主流仍然是上涨的,上涨幅度维持在较低水平。

具体到银行来看,3月份监测的全国35个城市533家银行中,有98家银行分(支)行首套房贷款利率上升,占比 18.39%,较上月新增45家银行分(支)行;有9家银行首套房贷款利率下降,占比 1.69%;有417家银行分(支)行首套房贷款利率与上月持平,占比 78.24%。

多数银行首套房贷利率为上涨或持平,停贷银行的数量又减少到了28个。利率涨得少或者不涨本来对购房人来说是好事,不过这也只是相对来说,把房价上涨跟个别利率上浮较大的银行算进来,真的不见得理想。

利率上涨犹如银行“变相拒贷”,买房人压力倍增

【融城网】说房君了解到,有的城市的银行首套房贷利率上浮最高的达到了40%,这是什么概念呢?举个例子就更清楚了,假如贷款100万,期限30年,等额本息计算,基准利率4.9%的情况下月供为5307.27元,总利息91万多元,而同样的条件下利率上浮40%,月供为6559.27元,总利息136万多元,月供多出了一千多元,总利息也要多付40多万。

有购房人表示,看房子的时候还是基准利率,后来交了首付利率一直在涨,到现在都上浮到30%了,因为没有完成网签,到时候估计就得按照上浮的利率算了,真是有些吃不消了。

也有职业顾问坦言,银行利率随时都有可能上调,就算今天交了首付,等网签下来得1、2个月,到时候谁也保证不了利率不变。

不少人觉得银行这是唱的哪出戏,利率上浮这么多谁能承受得了?跟拒贷没什么两样了。不过从银行角度来说,在整体信贷政策收紧的大背景下,自身资金成本也在增高,房贷的利润虽然没那么高,但也不至于砍掉,直接拒贷的话等于是断了自己的一个收益渠道,现在的主要手段就是提高获取贷款的门槛,比如上浮利率、提高首付、加强审核,只接受那些优质客户,还能保证这部分利润不受影响。以某外资银行为例,除了征信良好,月收入是月供两倍外,贷款人还要满足是大专以上学历的要求;有的直接限制了贷款人的年龄必须是55周岁以下,要求真是多着呢。

可是银行的这个做法对于一些支付能力有限的购房人来说未必是好事了,房子能买早就买了,等到现在还不是因为想多省点钱,如今不仅没省钱反要多付几十万的利息,买房人无奈又不得不接受。

倒是也有心大的人,认为买不起不仅仅是利率上涨的问题,还有买房前房价会不会降,买房后房子会不会增值,说到底就是对房子的预期仍然停留在以前的水平,总想着能占着便宜。这么看,说银行上浮利率是唯利是图,购房人自己的买房心态也是不太合理的,就买房本身来说,决定该不该买房完全取决于你的需求和手里有多少钱,未来将属于真正“住房”的时代,有需求有能力就买房住,买不起就租房住,这话虽然有人不爱听确是一个不得不承认的事实,能买得起谁还会租房住呢?

数十座城市,上百家银行,所有贷款利率,尽在“【融城网】说房”()公众号,点击菜单“买房工具”,用最优惠的利率,买最心仪的房子。

标签: