最新更新

- 07-20 贷款买房,选择银行要注意哪些问题?

- 07-20 建行推租房贷款 年轻人冷对“信用卡就够了”

- 07-20 房价70%是土地和税费 房企毛利也就10%

- 07-20 房贷贷款利率2019最新消息,3月份又有138家银行下调房

- 07-20 住建部:坚决遏制新增违建 有效治理存量违建

- 07-20 各地两会透露楼市信息 “逢涨必查 逢炒必办”

- 07-20 关于2018楼市 两会上的这7句话值得关注

- 07-20 姜大明:2020年城乡统一建设用地市场基本建立

- 07-19 20城新房价格失真度排名,这个城市最离谱!

- 07-19 社科院报告认为北京等城市房价快速反弹概率很小

热门文章

- 12-04 公积金提取影响首套房认定吗?

- 12-13 个人住房公积金贷款常见的问题有哪些?

- 10-29 年轻人最好选择贷款买房的原因是什么?

- 05-25 个人住房贷款的几个专业术语

- 10-10 绿地集团无证售房被重罚 资质降级暂停网签

- 11-13 2017昆明住房公积金贷款利率是多少?

- 06-28 北京如何办理公积金提前还款

- 03-31 3-5年后,买房的人和没买房的人会有什么不同?

- 12-10 武汉新开楼盘房价一律不能涨 不高于去年10月价格

- 06-18 马云、李嘉诚因为房价掐起来了!你到底该啥时候买房?

GDP首破80万亿,但地产黄金时代真的过去了

2017年1月18日,国家统计局发布了2017年主要经济数据。总体而言,中国经济已经完成了L型经济筑底,实现了连续七年下行后的首次回升。更为重要的是,此次经济企稳回升是在经济结构持续优化、新增就业岗位超预期增长下实现的,增长的自主性和韧性十足。

GDP破80万亿,结构优化趋势持续

2017年,全年GDP突破了80万亿元整数关口,达到82.7万亿元,同比增长6.9%,较上年回升0.2个百分点。从不同季度数据看,一、二季度增速分别为6.9%,三、四季度均为6.8%,下半年较上半年出现微幅回落。

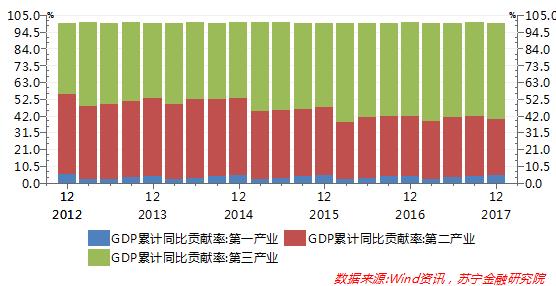

从不同产业看,一、二、三产业GDP增速分别为3.9%、6.1%和8.0%,服务业增速显著高于GDP整体增速。其中,第三产业增加值占比为51.6%,二产占比为40.46%,二者对经济增长的贡献率分别为60%和35.2%(见下图),服务业继续成为经济增长的主要动力。

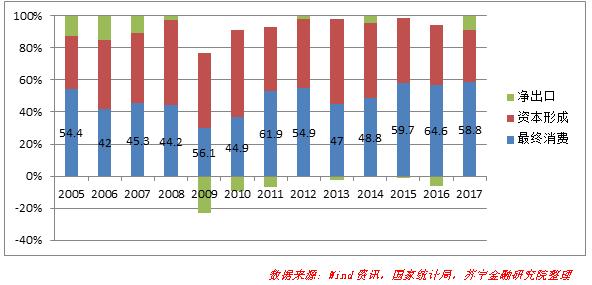

从需求侧看,最终消费支出对增长的贡献率继续保持在58.8%的高位,较上年有所回落,其原因是净出口对增长的贡献由负(-6.8%)转正(9.1%),相应地,资本形成对增长的贡献,则进一步由上年的42.2%下降至32.1%(见下图)。

经济供给和需求两端的结构持续优化,使得在经济增速并没有出现大幅回升的情况下,新增就业的弹性却大幅提升,2017年全年新增就业岗位超过1300万,超越全年1000万的目标。

制造业成工业部门景气回升主动力

2017年全年,规模以上工业增加值同比增长6.6%,增速较上年加快0.6个百分点。更为重要的是,工业部门增加值增长的自主性在提升,增长的韧性也在改善,主要表现在以下两方面:

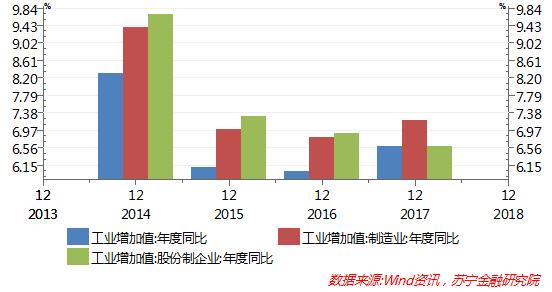

一方面,从不同产权属性的工业企业看,国有企业增加值增长6.5%,股份制企业增长6.6%(见下图),外商及港澳台商投资企业增长6.9%。可见,更能代表经济活力的股份制企业和外商企业的增速高于整体增速,相反,国有企业工业增加值增速在经过前期大幅增长后有所回落。

另一方面,从不同行业的工业企业增加值看,采矿业增加值下降1.5%,制造业增长7.2%(见下图),水电燃气等生产和供应业增长8.1%。可见,制造业已经成为工业部门景气回升的主要动力。值得注意的是,制造业中高技术产业和装备制造业增加值同比增速分别为13.4%和11.3%,制造业的结构也在持续优化趋势之中。

在工业增加值回升的同时,工业企业的盈利能力和企业负债水平也在持续改善,1-11月全国规模以上工业企业利润总额达6.9万亿元,同比增长21.9%,同比上升了12.5个百分点,其中主营业务收入利润率达6.36%,同比上升了0.54个百分点,而企业部门的整体负债水平,也较上年下降了0.5个百分点。

2018投资回落的趋势仍将持续

2017年,全国固定资产投资达63.2万亿元,同比增长7.2%,增速较上年回落0.9个百分点。

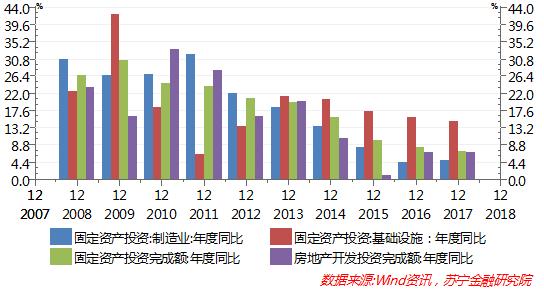

从投资的三大主体来看,增长的前景似乎并不乐观。首先是制造业投资规模为19.36万亿元,占比30.6%,同比增速4.8%,是总投资回落的主要因素;其次是房地产开发投资为10.98万亿元,同比增长7.0%,略低于总投资的增速;最后是基础设施建设投资高增长,全年累计投资额达14万亿元,同比增长19%,较上年加快1.6个百分点,这得益于PPP项目的持续快速推进。

然而,2018年房地产开发投资的下行趋势仍将延续,与此同时,当前监管部门正在清理整顿PPP项目,加上地方财政和债务约束越来越严,基础设施投资回落趋势在所难免。因此,今年投资回落的趋势仍将持续。

当然,投资结构变化也不全是坏消息,结构的优化也有诸多亮点,如第三产业投资规模不但高达37.5万亿元,高于二产的23.58万亿元,而且三产投资的增速(9.5%)也大幅高于二产的增速(3.2%);又如,在二产的制造业投资中,高技术制造业、装备制造业投资同比增长17%和8.6%,较上年加快2.8和4.2个百分点,而高耗能制造业投资规模则收缩了1.8%,这也正是中央和地方强力对传统高耗能产业强力去产能的预期结果。

房地产市场将呈现螺旋式下行

要讨论中国经济形势,必然需要关注中国经济周期之母和关键变量――房地产市场。2017年,在一、二线城市补库存和三、四线城市棚户区改造的助力下,全国房地产开发投资为10.98万亿元,同比增长7.0%,与上年(6.9%)增速基本相当,其中住宅投资增长了9.4%,较上年(6.2%)大幅上升了3.2个百分点。

从市场的供给端看,2107年末,全国商品房待售面积5.9亿平米,较历史峰值(2016年2月的7.39亿平米)下降了1.49亿平米,降幅达20%,其中住宅库存下降规模更是高达1.66亿平米。为此,补库存推动下房屋新开工面积同比增长7.0%,其中住宅增长10.5%。此外,补库存意愿也使得房企加快了购地节奏,2017年全年购地2.55亿平米,同比增长了15.8%。

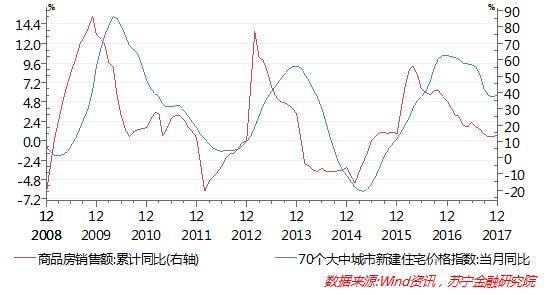

从楼市的需求侧看,2017年全国商品房销售额同比增长13.7%,其中住宅增长11.3%,增速较2016年2月的峰值已螺旋式下行20个月,反映到房价上,2017年12月全国70个大中城市房价同比涨幅为5.6%,尽管较上月出现了微幅反弹,但在当前严厉调控的政策环境下,2018年仍将呈现螺旋式下行趋势(见下图)。

消费升级和消费增长的趋势可期

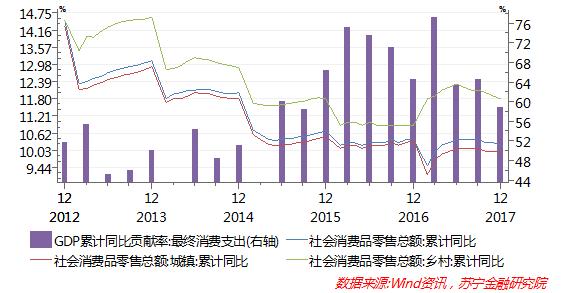

2017年中国经济需求结构的优化,主要表现在消费需求的韧性十足,居民消费升级锐不可当,已经成为助推消费和经济增长的主要力量。2017年,最终消费支出对GDP仍保持在58.8%的高位。具体来看,全年社会消费品零售总额同比增长10.2%,其中城乡居民消费增长分别为10%和11.8%(见下图),农村地区正在接力城市地区,成为商品消费升级的重要力量,而城镇地区则处于商品消费向服务消费转型的升级趋势中。

未来我国出口仍将延续复苏态势

2017年,按美元价格计算,全年对外贸易总额达4.1万亿美元,同比增长了11.4%,扭转了连续两年大幅下滑的势头。其中,出口和进口增幅分别为7.9%和15.9%。

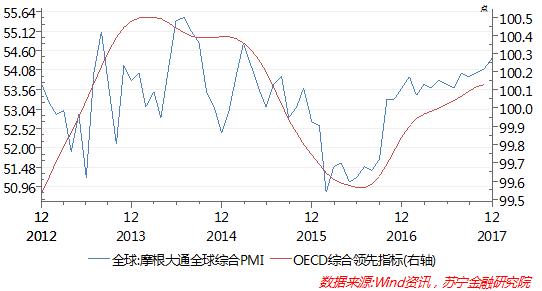

2017年出口增速之所以能实现超预期增长,首要因素无疑是外需的向好。2017年12月,美国、欧元区制造业PMI均创新高,摩根大通全球综合PMI指数和OECD全球综合领先指数均持续上升(参见下图)。在外需向好背景下,我国对主要经济体如美国、欧元区、东盟等多数国家地区的出口增速均有不同程度上升。从出口品类看,不仅劳动密集型产品出口增速由负转正,高新技术产品和机电产品出口也受益欧美日新一轮设备投资周期启动而大幅攀升。

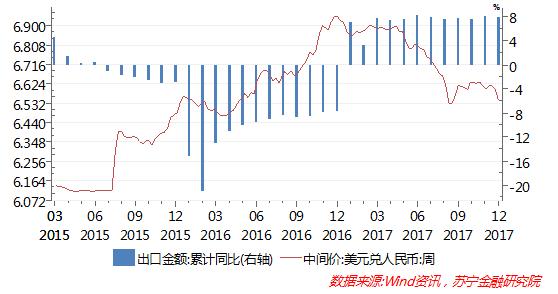

另一方面,人民币汇率基本处于均衡汇率水平上,也是外贸向好的重要因素。尽管2017年人民币出现了升值态势,但较811汇改前,无论是人民币汇率指数还是人民币对美元的双边汇率,仍出现了明显的下调(见下图),这都有利于保持中国出口部门的竞争力。整体来看,人民币汇率因素,至少已不会对出口造成明显的下拉作用。

综合来看,在人民币汇率调整压力充分释放的背景下, 2018年的出口形势,将主要受外部需求变化的影响,当前全球主要经济体均正处于同步复苏趋势中,外部需求可期,预计未来我国的出口仍将延续复苏的态势。

(来源:苏宁财富资讯;作者:苏宁金融研究院宏观经济中心主任黄志龙)

标签: