最新更新

- 07-20 贷款买房,选择银行要注意哪些问题?

- 07-20 建行推租房贷款 年轻人冷对“信用卡就够了”

- 07-20 房价70%是土地和税费 房企毛利也就10%

- 07-20 房贷贷款利率2019最新消息,3月份又有138家银行下调房

- 07-20 住建部:坚决遏制新增违建 有效治理存量违建

- 07-20 各地两会透露楼市信息 “逢涨必查 逢炒必办”

- 07-20 关于2018楼市 两会上的这7句话值得关注

- 07-20 姜大明:2020年城乡统一建设用地市场基本建立

- 07-19 20城新房价格失真度排名,这个城市最离谱!

- 07-19 社科院报告认为北京等城市房价快速反弹概率很小

热门文章

- 12-04 公积金提取影响首套房认定吗?

- 12-13 个人住房公积金贷款常见的问题有哪些?

- 10-29 年轻人最好选择贷款买房的原因是什么?

- 05-25 个人住房贷款的几个专业术语

- 10-10 绿地集团无证售房被重罚 资质降级暂停网签

- 11-13 2017昆明住房公积金贷款利率是多少?

- 06-28 北京如何办理公积金提前还款

- 03-31 3-5年后,买房的人和没买房的人会有什么不同?

- 12-10 武汉新开楼盘房价一律不能涨 不高于去年10月价格

- 06-18 马云、李嘉诚因为房价掐起来了!你到底该啥时候买房?

你的房贷是不是还没下来?原来是因为这样!

05月25日讯,眼下不少朋友跟我们反应,申请个人住房按揭贷款,不管是申请批复的时间、还是等待贷款放款的时间,都比早前要慢了不少。尤其是这放款,我从上海多家银行分行的个金部门人士那里内部去套了个话,他们的平均放款周期,快的也要3个月,慢的,一等等半年都算正常。

我听某家大行操作房贷的员工说,在他们那里,会按照房产抵押的他项权证办理的时间先后,给贷款排个批次顺序,如果现在去申请贷款,那基本上要排到第五、第六批。那我就问了,这放完一批大概需要多久呐?他说一个月左右,不过就这,还算是在额度能跟得上的情况下。如果放到一半,行里的房贷政策又有什么新说法了、额度又吃紧了,那这批里还没放完的贷款,又要被拖到后一批,继续等。

说到这里,您可能抓住了一个关键词:额度。这是很多不熟悉银行业务的人所不能理解。在外人看来,银行有的就是钱啊,怎么会没钱放房贷给我们呢?其实,支行上头有分行、分行上头有总行、总行制定政策,还要看国家宏观调控动向。

由此,总行会根据风险和利润等多方面的综合考量,有一个总的信贷政策和结构的把控,决定大体上今年留给零售类业务额度是多少,从流动性管理要求出发来考量留给像房贷这种中长期贷款的额度是多少,又从信贷结构管理的角度决定房地产类贷款要不要控制增速,然后再决定,分到一年四个季度,信贷节奏大概是怎么把控。下级行呢,层层从上级行那里得到这块额度,并按照总行的政策指引,按节奏发放贷款。

所以事实上,确实不是每家银行在各个时点放房贷都能“有米下炊”的,各家银行的额度松紧情况是互不相同的。因此给到您的实用建议是,在申请房贷时,不妨多走几家银行,看看他们的额度及排队情况。

除了额度,还有一个要素,是定价。其实,分行在总行放出零售条线的额度时,出价高的能得到更多额度。那每个分行都是有利润考核的,他当然也希望这些额度能卖个好价钱,或者是利用好这些额度,来圈住一些优质客户的其它七七八八的综合业务贡献。

也正是因此,再告诉您一些秘密:

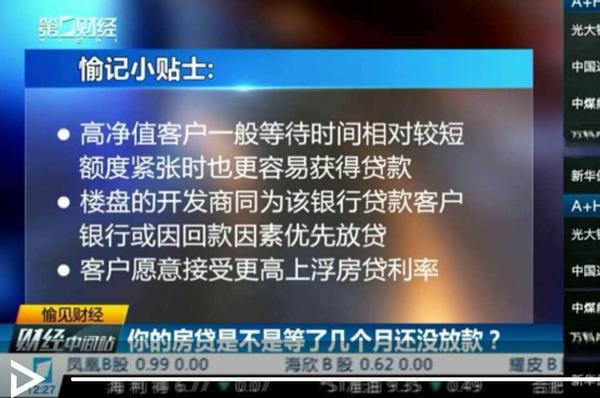

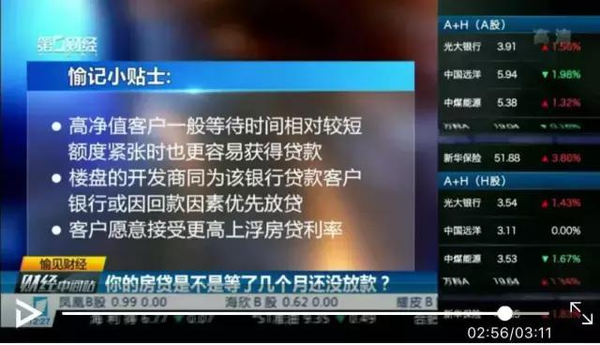

第一,一家银行本身的高净值客户、理财VIP等,他们获得房贷的等待时间相对会比较短,额度紧张的时候也更容易获得房贷;

第二,如果买的是一手房,那么这个楼盘的开发商如果正巧也是这家银行的贷款客户,那么按揭房贷也可能更好办,因为着意味着回款;

第三,其实也看客户愿意接受上浮多少的房贷利率。

毕竟稀缺的额度资源,往往会向能给这家银行带来更多创利的客户倾斜。

急用钱?我们评测了上百款小额贷款产品!关注微信公众号“易出钱”(ID:yichuqian360),再也不怕借不到钱。

标签: