最新更新

- 07-20 平安银行贷款申请流程是怎样的?

- 07-20 2014年闵行上银村镇银行存款利率多少?

- 07-20 2014年重庆银行存款利率多少?

- 07-20 2014年江苏丹徒蒙银村镇银行存款利率多少?

- 07-20 2015年贵州省农村信用社联合社存款利率多少?

- 07-20 花呗借呗突然降额,信用卡还款刷不出来!

- 07-20 绍兴个人征信查询

- 07-20 抵押贷款:民间借贷机构和银行哪个好

- 07-20 新手贷款需谨慎,这些陷阱需小心!

- 07-20 信用卡支付要手续费吗 信用卡支付限额是多少?

热门文章

- 04-10 申请精准扶贫贷款最多能贷多少

- 03-20 嘉兴个人征信查询

- 01-08 柳州个人征信查询

- 07-20 2015年贵州省农村信用社联合社存款利率多少?

- 08-20 2014年泰安个人征信查询、电话、地址及注意事项

- 02-19 我的芝麻分604就开通了借呗6000花呗3000,不是说芝麻分很高才给

- 10-24 建行质押贷如何申请?质押贷额度多少?

- 06-30 支付宝也能摇车牌号 城市服务功能上线

- 07-20 2014年江苏丹徒蒙银村镇银行存款利率多少?

- 07-03 蚂蚁金服公开坏账率,借款类金融服务风险率不到1%

银行看的央行征信,跟我们网上查到的一样吗?

网上查询的征信报告是否就是银行审核我们资质的征信报告呢?

其实不然,最近,我们拿到央行营业管理部线下打印的征信报告才看到报告中有这么多不为人知的细节。

关于房贷

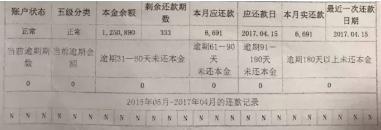

房贷详细情况

2015年1月中行发放,额度130万元、期限30年、等额本息还款。目前,单月还款额是6691元,24个月内,还款正常,从无逾期,剩余本金余额1250890元。

――从2015年1月到2017年4月,个人共还款27个月,2015年月供是7656元,2016年后都是6691元了。

也就是个人还了27个月,一共还了191272元,但是这其中只有49110元是本金,剩下的14.2万元都是利息。

PS:关于贷款都有一个五级分类,正常、关注、次级、可疑、损失,后三种为不良贷款。

关于负债

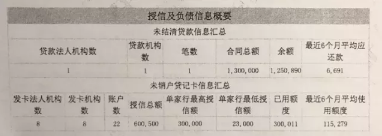

关于房贷和负债信息

如果申办信用卡的银行有8个,总共22个账户(工行给了9个本、外币账户)。授信的总额度是60.05万元,最近6个月平均使用额度是115279元。――参见上图中房贷和负债信息概要。

所以,各大银行看他个人的月度平均负债就是6691+115279=121970元。

举个栗子,

如果个人现在申请房贷,那么银行审批额度肯定会参考这个数字。

换句话说,如果银行看见每个月有12万的负债,房贷未必能审批下来。

除非,他的银行流水中收入可以远远覆盖住这个数字。

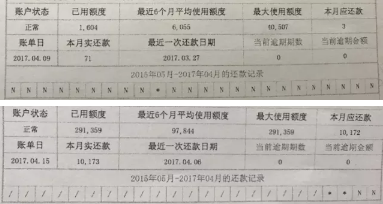

关于贷记卡(信用卡)账户明细

网上查询的征信报告,只显示信用额度和已使用额度。

在线下打印的版本中,显示的信息要丰富很多。

账户明细中除了授信额度外,显示已使用额度、最近6个月的平均使用额度、最大使用额度、本月应还款和本月实还款、最后一次还款时间、逾期情况等等,还有24个月内还款记录情况。

所以,这里的信息,可以看到我们平常关注的很多信息点。

已使用额度、6个月平均使用额度以及最大使用额度,可以看出来是不是经常刷爆卡。

本月应还款和本月实还款,可以反映目前资金情况是否紧张。

图注:上述两图分别是一张额度5.8万元的信用卡和一张额度30万元(随借随还、按日计息)的信用卡。

从上述两个信用卡账户案例来看,

第一张5.8万元额度的卡,平均6个月平均消费6055元,比较正常;

第二张卡,看起来比较吓人。最近半年平均使用额度97844元,当下使用额度高达29万元,基本上相当于我们说的“刷爆”卡了,证明他当下的资金可能比较紧张。

不过,去看近两年来的还款记录,会发现,这张卡才用了两个月。

关于公共信息

在网络版的查询报告中,只提示是不是有逾期和欠缴信息。

但是,在线下打印版的报告中,会显示公积金和养老保险的缴费情况,因为公积金的缴存会透露太多个人信息,所以不上图了。

公积金会显示缴费所在地、月缴存额、个人缴费比例、单位缴费比例以及缴费单位。

养老保险信息中,也显示缴费状态、缴费基数和缴存额。

所以,很多机构通过查询征信,可以从公积金、养老保险缴费信息中推算出工资收入情况,从而可以快速给出贷款审批额度。

关于时间

在网络版征信报告中,几乎只显示当下的使用信息,除非过去5年内有逾期会另为展示。

在线下打印版报告中,会显示24个月内贷款和信用卡等使用情况,正常或者不正常都会提示。

关于查询记录

查询明细,不管是在线上版还是线下版都是显示最近2年内的情况。

不过,在线下版的报告中,会有个机构查询记录汇总。

如最近1个月内机构“贷款审批”、“信用卡审批”查询次数,还有2年内贷后管理查询次数和担保资格审查次数。

不过,在机构查询记录中,银行看贷款审批次数和信用卡审批次数,每家都不一致。

比如,江苏银行卡易贷要求:申请人最近2个月贷款审批查询次数不超过4次,半年内信用卡审批不得超过2次。

再比如,北京农商行福瑞卡要求:贷款审批半年内征信查询次数不得超过6次。

原来银行看的央行征信,压根不是我们网上查的那份!大家还是去央行营业管理部线下打印征信报告吧!

标签: