最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-24 其实,人血馒头有四种吃法

- 05-25 普通家庭千万别买年金险,很亏的!

校园贷年化利率超过25%,金融创新怎能杀鸡取卵?

近日,《法制周末》报道有大学生在互联网消费金融平台趣分期上逾期的6000元借款,14个月后,变成了共计13354.8元的还款本金加逾期费,超出法律规定上限标准。

就以上问题,趣分期方面回复野马财经称,已经下调了校园贷滞纳金。

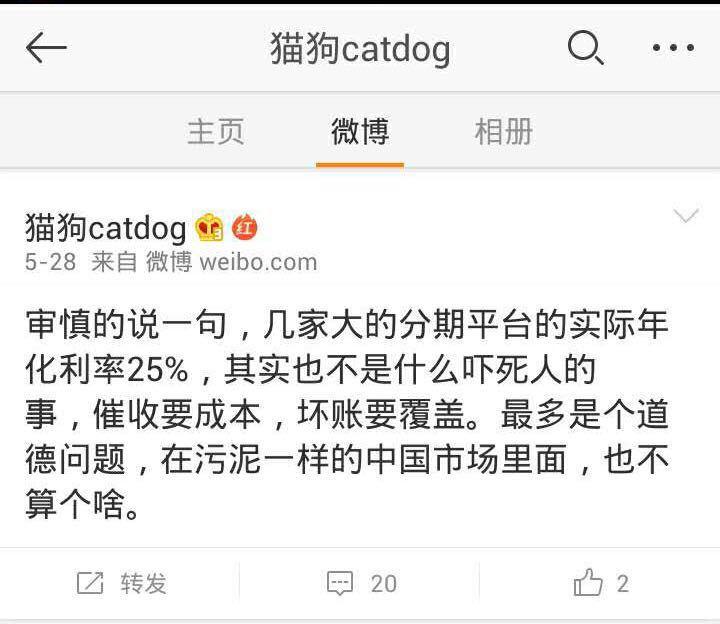

虽然趣分期知错能改,善莫大焉。但是,这些校园贷的实际分期利率值得引起关注。新浪微博认证为百度前产品经理的@猫狗catdog 指出,几家大的分期平台的实际年化利率在25%左右。

部分校园贷年化利率高达25%

此前,《北京青年报》有一篇报道明确指出,校园贷商家使用的“月息低到0.99%、最高可借50000、5秒可到账”,是骗局外人的营销把戏,可以说是这个行业的潜规则。

针对多数校园贷宣传的低月息一事,中央财经大学互联网金融与民间融资法治中心副主任孟祥轶博士说:国外对类似产品的监管措施中,明确要求必须把整个借贷的综合总成本告知消费者,而不仅仅说是告诉你“月息多少”。这一块,我们国家的监管是比较欠缺的。

湖北联众智横股权投资基金管理有限公司全资打造的互联网金融服务平台“爱上贷”,其“爱学宝”项目给投资人的收益率在年化19.2%―21.6%。一位消费金融领域的从业者张勇告诉野马财经,这一水平的收益率再加上平台的其他成本,借款学生要付的年利率至少在25%以上。

银率网的数据库统计则佐证了年化25%左右的这一说法。据其统计,目前涉及校园借贷的平台,相对于银行、消费金融公司乃至电商平台来讲,借款利率普遍偏高。 以趣分期平台的产品“趣白条”为例,借款3000元,借款期限1个月、3个月、6个月、12个月对应的年利率分别为24.0%、17.5%、15.4%、 13.5%。

据融360统计,以P2P平台债权转让为借贷资金来源的消费分期平台占比为28%,以自有资本或融资资金为主要资金来源的消费分期平台占72%。在其调查的所有机构中,明确表示逾期后果以及逾期费率的平台占比为52%,逾期费率不明确的平台为48%。

野马财经就校园贷的年化率采访了一些校园借贷的平台,对方均表示暂时不作回应。

用明天钱圆今天梦的风险

对于没有稳定经济收入、心智还不健全、风险承受能力弱的大学生来说,他们用明天的钱圆今天的梦有时候也是一件有风险的事情。特别是在借款之前,平台的有意模糊和自己的大意疏忽,搞不清楚自己到底要还多少钱。

2016年3月9日,河南市郑州市河南牧业经济学院一在校大学生郑德幸因无力偿还所欠债务纵身一跃,跳楼自杀。

而 逼他走上绝路的就是曾经让他尝了甜头的校园贷。从2015年开始,郑德幸开始买足球彩票,接着愈演愈烈,开始了他的借贷赌球生涯。根据《中国青年报》的报 道,他借用、冒用28名同学的身份证、学生证、家庭住址等信息,分别在诺诺磅客、人人分期、趣分期、爱学贷、优分期等14家网络分期、小额贷款平台,分期 购买高档手机用于变现、申请小额贷款,总金额高达58.95万元。而他的同学、家人对此却毫不知情。最终面对几十万的债务,无力偿还,选择结束自己的生 命。而事发之前,他的家人虽然对他的借贷行为毫不知情,还帮他偿还了十多万的贷款。

当然这是一个过于极端的案例。但“校园贷”的问题因此受到关注。

比如在郑德幸案例中,他人可以冒用自己的信息进而贷到款,本人却不知情,这些借贷平台在出事之后也难辞其咎。

而且,有些分期平台只要通过学生证就可以办理相关业务。

(图注:优分期的线上认证、凭学生证即可办理)

对于很多大学生来说,他们的消费欲望可能远大于自己的经济水平,甚至他的家庭也不具备帮他偿贷款的能力。如若这些贷款平台不严格审核大学生的相应还款能力,向其贷款可能引起严重的后果。

风控堪忧

在 2009年,银监会发布通知,称不得向未满18周岁的学生发放信用卡(附属卡除外)。向经查已满18周岁无固定工作、无稳定收入来源的学生发放信用卡时, 须落实第二还款来源,第二还款来源方应具备相应的偿还能力。银行业金融机构发放信用卡前必须确认第二还款来源方已书面同意承担相应还款责任,否则不得发 卡。银行业金融机构应积极向学生家长或其他有关管理人告知学生申请领用信用卡的相关信息。

传统金融机构银行对于尚无经济能力的学生发放信用卡是有严格审核的,而校园贷,在借贷人审核上却有很多漏洞,留下的风险隐患很高。

在趣分期下调违约金之前,《趣分期服务协议》第6条“违约责任”规定:“若未能依本协议的约定按时支付相应款项,则须向甲方支付逾期违约金。逾期违约金的金额按您所有未偿还价款总金额的1%为日息进行征收。”

此外,如果用户累计拖欠趣分期本金、服务费、融资成本或违约金等费用达10日或以上,趣分期有权解除协议,并要求用户在还清全部未偿还款项的情况下,另向趣分期支付不低于未偿还价款总金额的30%作为违约金。

6月1日,趣分期在自己的官方微信中解释了关于违约滞纳金的计算方法:

借了2000元,分了18期,每个月应该还133.4元~如果没有按时还款,每天会产生133.4*0.5‰=0.067元的滞纳金。

在其他校园贷平台分期乐和爱学贷上,对于违约金的规定是,按逾期天数每日收取每期应付未付款项的1%;名校贷的规定是,用户逾期还款违约金按每日已到期应付未付金额的0.5%计算,罚息以中国人民银行同期贷款利率的4倍计算。

但无论是哪一种计算方法,都意味着一旦发生违约,大学生的还款压力将成倍的增加,可能会陷入恶性循环。

监管空白亟待补缺

根 据易观智库发布的《中国校园消费金融市场专题研究报告》显示,2015年全年P2P网贷市场规模达8686亿元人民币,同比增长331.6%。接受度高的 大学生群体更愿意尝试新事物,进行超前消费。2016年校园消费金融市场将迎来高速发展期,各平台竞争将更加激烈,作为互联网金融市场的重要一环,校园消 费金融市场因其庞大的客群基数及可预期的巨大增长空间,市场规模可达千亿元人民币。

面对这块巨大的蛋糕很多互联网金融公司希望分一杯羹。据《信息时报》报道称,目前做大学生借贷业务的有分期乐、趣分期、爱学贷、名校贷、么么贷等80多家平台。

“目前校园贷的监管不是缺位而是空白”浙江大学互联网金融研究院副院长李有星指出,作为校园放贷机构更多应注重有无家人等第三方进行担保,风控环节是否闭环,而不是学生贷款后究竟与借款用途相符。

中国政法大学互联网金融法律研究院院长李爱君提到,校园贷频发的问题虽让人感到担心,但不可否认,它的出现在一定程度上满足了大学生的应急、消费需求。目前 来看,爆发问题的案例大多集中在购物分期、3C分期等现金分期平台上,而另一些用途明确、资金去向受限、不让学生“摸钱”的平台则鲜有“套现”问题发生。 相信通过大力监管和规则完善,校园贷可以“不忘初心,方得始终”。李爱君建议,校园贷的利率、平台服务费、交易模式,产品都应该由相关部门制定统一标准。

融360分析师尹江宁表示,建议明确大学生分期平台主要监管机构并对分期平台进行适当监管,成立大学生分期平台行业协会,备案平台信息,将各家平台借贷信息共享,避免过度信贷,同时将借贷信息数据接入央行征信平台。

监管层也意识到了这一点。今年4月13日,教育部和中国银监会联合发布了《关于加强校园不良网络借贷风险防范和教育引导工作的通知》,要求加大对校园不良网 络借贷监管力度,建立校园不良网络借贷日常监测机制,加大学生消费观教育力度,加大金融、网络安全知识普及力度,加大学生资助信贷体系建设力度,帮助学生 增强金融、网络安全防范意识。

但这一《通知》,更多的是以加强教育为主,监管力度还有待进一步强化。校园贷只有在监管下才能走的更远更稳健。

银率网分析师李先瑞谈到,大学生消费贷业务,做到利义兼顾才是长远发展之道,平台应找准自身定位,才能做能帮助学生的业务。比如,开发帮助学生发展的业务,很多大学生选择出国留学、继续深造,或者创新创业,平台可针对他们的学费需求或创业资金需求开发相应借贷产品。

标签: