最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-24 其实,人血馒头有四种吃法

- 05-25 普通家庭千万别买年金险,很亏的!

企业利润不到5%,在P2P借款成本15%,这不亏了吗?

最近,两个朋友从老家来到杭州,西湖畔一起喝了茶,席间,朋友特别提出了一个问题:“我想投P2P,但很纠结:很多企业一年的净利润率才不到5%,贷款利率起码15%以上,对企业来说不是亏了吗?为什么还要借?” (这个朋友e租宝上亏了15万)

这是个经常被人提及的问题,具有普遍性。

回想起来,在我短短近三年的创业生涯里,经常会被问到如下两个经典的问题:

1、企业条件那么好,为什么不去银行借款?利息更低啊?

2、企业的净利润不到5%,怎么承受得起15%甚至更高的债务成本?

这是很多普通投资者的共同疑惑,甚至有些办工厂的企业主,也都不是特别明白。今天就分享一下老祝对此的解释,有说的不对的,诸位看官可以批评指正。

问题一:企业条件那么好,为什么不去银行借款?利息更低啊?

在实践中,来P2P平台借款的企业,确实很多都是基础不错的,借款也能提供一线城市的房产甚至银行的股权作为抵押,如此好的条件,为什么还要来平台借款?银行贷款的利率才不到6%,怎么不去借?

主要的原因,有以下一些因素(来自借款人的反馈):

1、不属于银行的服务对象。

说的直白点,就是银行的垄断地位还是非常牢固的,是可以挑选客户的。你说你的条件好,但按银行的标准看下来,却不一定会批准你的贷款。

每家银行每年的信贷额度均有限,为了兼顾收益和把控风险,银行倾向于在每年年初即发力拨款;同时,银行内部有严格的授信政策指引,当每年的产品和风险指引从总行下来之后,各地支行都只能执行这套标准,自由裁量的空间很小,也就是很死板。

比如虽然借款人提供了抵押物,但银行的抵押率会较低,同时要求借款人聘请专业评估公司出具完整评估报告。

另外,银行对借款人日常经营也要做考察,要求提供由会计师事务所出具经审计的财务报告,进而评估借款人财务状况。

我们不难发现,能满足以上要求的就是国企、上市企业、行业龙头、大型民企等!

而往往这些类型的企业,信用情况良好,违约概率较低,同时自身就已具有不错的资金实力或融资能力,通俗一点来说,就是大部份这类型企业就“不差钱”,银行给予的授信额度,对他们而言只是锦上添花而已。

现实当中,“差钱”的反而是较难从银行取得授信额度的中小型民营企业。因为他们较难满足银行授信要求,银行也不愿意承担信贷风险,所以就自自然地就把这些客户过滤掉了。

“目前中国民营经济创造的GDP已占全国的60%以上,民间资本固定资产投资占全国的62%以上,提供了城镇就业的80%。” (中华全国工商业联合会主席,王钦敏)如何帮助中小型民营企业融资,将关系到国内经济可否实现持续地稳定地增长。

2、满足不了企业的时效要求。

有时候,银行愿意做,但是企业要钱要的急,如果银行放款的时间太长,达不到企业的要求,那也会导致企业转向P2P方式的融资借款。

从银行角度,一个新项目要最终落地并放款,得经历前期接洽、实地考察、资料收集(老祝的微信公众号:老祝说)、撰写授信抽查报告、经营单位审批、所在支行审批、所在分行审批、总行审批(视借款金额而定)、办理授信合同签署和落实风控手续、准备借款资料申请拨款、最终拨款。

这只是一个大概流程,快的话前后至少也需要3个月,这还不考虑项目审批过程中,有可能发生如下情形:

项目被退回补充资料;

同时上报项目较多需要排队上会审批;

拨款时银行信贷额度不足等意外情况。

因此,对于急需用钱的企业,是不会去找银行作融资的。

3、银行的实际融资成本,也不低。

名义上的贷款利率和实际上的成本,不是一个概念。银行对小企业的贷款利率基本上是一浮到顶的(2014年10月之前,上浮30-50%),再加上担保公司的费用,未降息之前,小企业的融资成本通常在13%左右。此外,贷款1000万,却只能动用800万,这种情况也推高了实际的融资成本。

问题二:企业的净利润不到5%,怎么承受得起15%甚至更高的债务成本?

对于这个问题,我们首先要搞清楚:企业决定是否债务融资时,核心的衡量指标是什么?

我认为主要有两个考量:

净利润:净利润是一个企业经营的最终成果。指在利润总额中按规定交纳了所得税后公司的利润留成,一般也称为税后利润。净利润的计算公式为:净利润=利润总额-所得税费用=净利润率*销售额。

如果一项贷款,能够帮助我的企业提高净利润的总金额,那肯定是倾向贷款的。

已动用资本回报率(RoCE):英文全称是Return on capital employed,又可称作投资回报率(RoI,Return on investment)或净资产回报率(RoNA,Return on net assets)。它是衡量100元资本的投入,能够换来的回报的指标。

如果一项贷款,能够帮助我的企业提高RoCE,即同样的100元本钱投入,但能够带来更高的回报,那肯定也是倾向贷款的。

1、净利润与借贷决策

基于前面的分析,可以发现,只要贷款可以帮助企业增加利润,就可以考虑从外部借款。

举例: 假设企业A预计2016年的销售额可以达到10个亿,净利润率为5%,但由于扩大生产需要补充资金购买原料,因此考虑借入5000万期限为1年、利率为18%的借款,是否可行? 如果不借,2016年的销售额只能做到5个亿。

决策:下面采取简化的算法,仅为说明之用

假设借入,净利润=10亿*5%=5000万,借款成本=5000万*18%=900万,实际利润=5000万-900万=4100万

假设不借,净利润=5亿*5%=2500万,借款成本=0,实际利润=2500万-0=2500万

显然,在这个例子中,虽然借款的利率较高,但是能够帮助企业增加销售额,增加利润,所以是可行的。

净利润率5%与借款利率18%,这两者对应的分母是不同的,前者对应的是销售额,后者对应的是借款金额。因此,尽管借款利率较高,但是企业总额利润是能够覆盖这部分借款成本,所以是划算的!(老祝的微信公众号:老祝说)

2、已动用资本回报率(RoCE)与借款决策

基于前面的分析,我们可以发现,只要贷款可以帮助企业增加投资回报率,就可以考虑从外部借款。

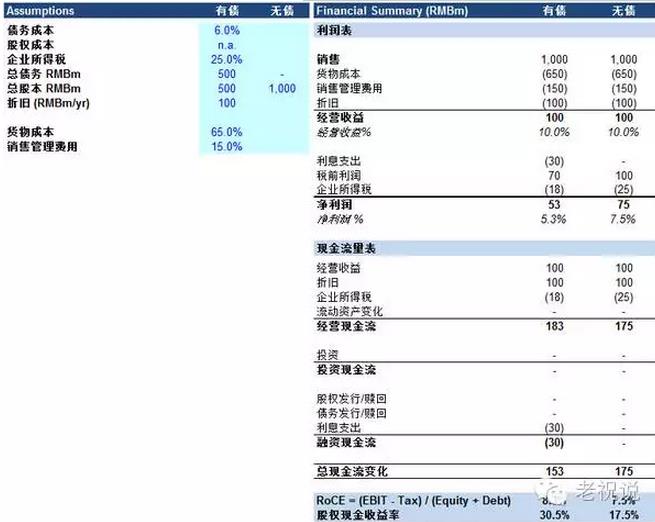

举例:假设企业A总资本10亿,一年销售10亿。贷款成本6%,企业所得税25%,净利润率即5.3%,四舍五入算是5%。每年折旧1亿,无投资,无流动资产变动,无股权和债权变动。

分两种情况:一种情况是5亿股本/5亿贷款;一种情况是无贷款。

分别计算两种情况下的RoCE:

有债务的情况下:RoCE=8.3%

无债务的情况下:RoCE=7.5%

这说明,通过适当的债务融资,同样是股东投入100元,前者的回报是8.3元;而后者是7.5元。所以贷款也是划算的。

当然,如果贷款成本很高,导致RoCE反而低于无债务的情形,那就不应该贷款。这个例子也同样说明,净利润率低于贷款成本,并不能说明贷款就是经济上不可行的。

综上所述,不能简单地将企业的利润率与借款成本进行比较,两种的基础不同,不具有直接的可比性。尽管看上去借款的利率大大高于净利润率,但只要债务融资可以提高企业的资本回报率,那就是可行的!

文章系网贷天眼首发,转载请注明出处!

标签: