最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-24 其实,人血馒头有四种吃法

- 05-25 普通家庭千万别买年金险,很亏的!

小额信贷标是怎么诞生的

本文会聊聊小额信贷标从被孕育到诞生的全过程,宏观来说,一个小额信贷标的诞生要迈过两道大门,第一,线下业务员拓展借款人,第二,贷前风险控制,迈过这两个门槛,新鲜出炉的小额信贷标就出现在你的屏幕上啦。

主要说说第二部分――贷前风险控制审核。先随口讲个线下业务拓展的典型片段吧,勤劳的业务员不畏酷暑不惧炎凉随身携带小卡片徘徊在停车场、住宅小区、商业广场,兜兜转转不停地寻找合适的“插卡”目标,车窗、门缝、摩托车座椅、自行车菜筐都是广告卡片的“良性培养基”,我们的拓展专员出手前心思缜密,出手时沉稳敏捷,出手后倏然而逝,深藏功与名。好了,话是调侃了些,但线下拓展真是磨练人。

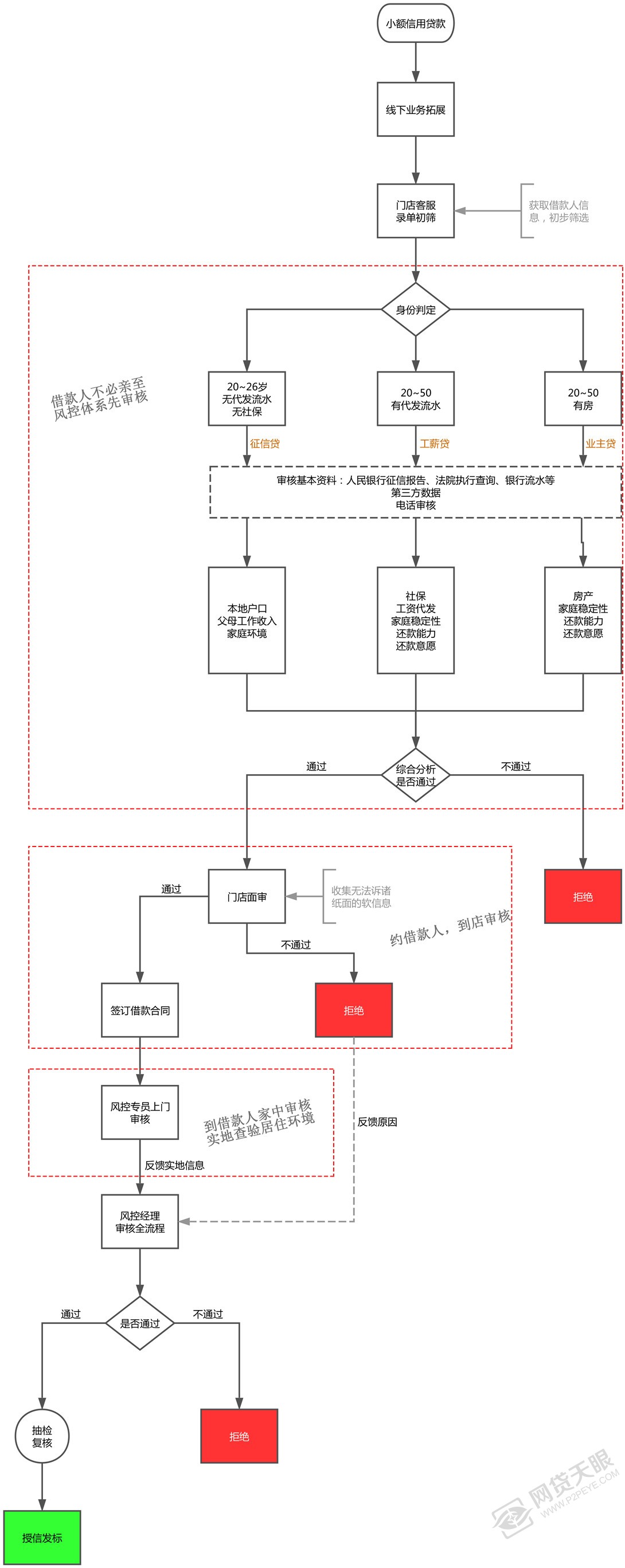

进入主题,我们主要围绕下面这张小额信贷标诞生流程图来说说小贷标的身世,请看图:

在线下拓展专员获得借款客户之后就会把借款客户信息录给线下门店客服,这个线下门店并不是人人喊打的“线下理财门店”,而是业务拓展门店,不对投资人营业,是线下拓展专员的办公场所。因为不承担过多的接客任务,对门脸没有太高要求,所以为了节省开支一般不会租在临街铺面,多会租在写字楼上。

线下门店客服在获取拓展专员提供的纸质版信息之后,会对信息进行粗筛,多粗呢?没有过分明显的不可贷款条件都会放行,客服把粗晒过后的借款人信息录入P2P平台的审单系统,公司风控部就会收到客户信息,信审专员(进行风险控制审核的专业选手)会根据公司的风控标准进行研判。

到这时候贷前风控进入了核心阶段,也就是流程图里的第一个红色虚线框圈起来的部分。信审专员会根据借款人意愿和借款人条件来对其进行身份判定,比如说一位没有房产的上班族来借钱,如果对方能提供工资代发流水和现工作单位的社保,那就有可能通过工薪贷(各平台名称不同,业务没差别)借到钱,而有自己物业的借款人则可能会通过业主贷借到钱,如果既无代发流水,有没有房子,那就只能通过征信贷借钱。

有一点需要提醒,上述贷款产品无论名称如何,都属于信用贷款,也就是无抵押贷款,本文聊的也是这种小额信用贷款。但既然不用抵押,看人家房子干什么?工资流水、房产、社保都为了衡量借款人还款能力。

每种贷款产品的借款额度是不一样的,信用差些的额度自然低,而且每种贷款产品的审核侧重点也不一样,比如征信贷,信审专员更多考虑的是如果借款人违约其父母是否具备偿还能力,信审专员就会在获取借款人家庭背景方面投入更多的心思。

借款人想要借到钱,无论通过哪种产品,信审专员都要查看以下资料:门店客服录入的基本资料、人民银行征信报告、被执行人信息查询、银行流水(征信贷借款人也是需要提供银行流水的,但不要求是工资代发流水)。其中征信报告是借款人自己查询并打印的,打印日期应是近期的(15天内的平台居多),但同时风控部门也会要求借款人提供人民银行征信系统的查询密码,信审专员会在审核时查阅,防范借款人提供的征信报告被Photoshop优化过。如果一旦发现优化痕迹,肯定直接拒绝,没有什么好讲的。另外,信审专员还会特别注意借款人的近期逾期情况,以及有无多次长时间(超过90天)逾期。前者主要是为了考察借款人借钱是不是为了还债,后者则是还款意愿的重要参考指标,这个征信报告还会在一定程度上反映借款人的负债水平(比如按揭贷款),可以作为还款能力的参考。

另一个重要参考指标就是“全国法院被执行人信息查询”,如果借款人的名字赫然在列,也是无法通过借款申请的,催收成本太高,这个系统只需要提供姓名和身份号就可以免费查询。银行流水是用来反映借款人的收入水平的,对借款人的授信额度有比较大的影响,首先平台要保证借款人能还得起钱。

在审核了这些基本资料之后,信审专员会利用一个近乎黑科技的系统查询借款人更多信息。这个系统暂时还不能被称作征信系统,姑且称之为民间第三方个人信用状况数据库吧(以下简称“第三方数据库”),市场上能提供这些个人信用信息的企业并不多,有个人征信牌照(全国共8家)且为P2P平台提供服务的企业更是少之又少,这就是为什么很多提供个人信用数据的公司不叫“XX征信”。P2P公司常用的就是同盾、聚信立、前海(这家有牌照)等,各个公司能提供的数据也各不相同。比如聚信立可以告诉信审专员某借款人用来申请贷款的电话号码是什么时候实名认证的,还能告诉该电话号码的通信状况、最频繁联系人、超过X天关机的次数。

这有什么用呢?比如某借款人小R自己填写的资料显示他工作在A城,电话归属地却是B城,AB两地相距又较远,而且这个电话刚刚实名认证,信审专员就不得不怀疑该借款人是否用临时号码申请,目的就是借到钱之后跑路,针对这些疑点,信审专员会在后面的电话审核阶段(以下简称“电审”)一一求证。

这些第三方数据库还可以提供借款人经常活动的地点(如果经常去澳门就要酌情了哦),亲属联系电话,工作单位、婚姻状况、近期民间借贷经历以及不良记录等。信审专员一方面通过这些信息对借款人的信用进行评估,另一方面也会与借款人提供的资料进行对比,如有疑点则需要分析借款人隐瞒的原因,在电审时会驾驭久经训练的话术捕获答案。

接下来就是紧张刺激的电审了,我们已经知道,在电审之前信审专员是做好了充足的准备的,需要了解的疑点,需要求证的事实都会在这个阶段完成。专员在向借款人询问时不必隐瞒身份,表明自己是XX平台的审核员,直接进行询问就行了,但这些询问是需要一些技巧的。

比如前面提到的小R工作地与电话归属地不符,两个月前才进行了实名认证。信审专员怀疑该电话不是借款人的常用电话,是临时申请专门用来申请贷款的,这样借款人即便跑路了,公司追踪起来也会比较棘手。针对第一个问题专员直接发问即可,但第二个问题(实名认证时间较短)却不应该直接问,我们用个表格说明他们之间的异同。

对于这两个问题,信审专员和借款人都是清楚地,唯一不同之处在于借款人会低估信审专员掌握的信息量,所以信审专员在对实名认证时间短的问题进行提问时不会该先表明自己知晓这一情况,比如可以这样问“你的电话号码是一年半之前进行实名认证的,请问用的是自己的身份证吗”,这个问题可以试探对方是有有意隐瞒实名认证时间较短这一信息,进而判断对方的可信度。如果直接问“为什么两个月前才实名认证”,借款人肯定编造理由啊,这个问题就没有什么价值了。

除了对借款人本的电话审核,信审专员还会打电话给借款人的亲友,但为了不对借款人的声誉造成负面影响,信审专员会谎称信用卡中心业务员或保险公司回访员,一般这一过程会出现在电审借款人之前,目的是为了借款人知会亲友造假。待这么些电话打完,风控部信审专员基本上就可以对借款人的借款申请做出评估了,如果通过,借款人就会进入面审流程。

面审是指借款人来到平台线下门店(也就是前文所述的拓展专员办公场所),门店内有面审专员,会让借款人带上相关材料,在这一步中主要是为了审核材料手续是都齐备,借款人言语间流露出的还款意愿,并且对借款人的精神气质(别笑)进行观察,一些投资人可能觉得这些无法量化的信息着实扯淡,可实际上这些信息还比有比较重要的作用的,学界(这词有些装逼,本人不是学界中人,只是道听途说了一点点)把这些信息归类为软信息,就是无法标准化并且诉诸纸面发的信息,比之于标准化信息,这些信息能更加真实地反映借款人的态度、意愿和品格,除非借款人是演员,否则掩藏的难度很大。

门店审核这一关如果通过,就直接签约,签订借款合同,你可能留意到了,流程图中的上门审核还没有做呢。这个在我之前写的帖子里有说过,主要是出于成本考虑,签订合同之后还未放款,如果上门实地查看发现借款人撒谎就直接拒掉,如果实地查看之后再签合同,借款人需要在到线下门店一趟,比较麻烦,同事也可以降低借款人到别的平台借款的冲动,锁定用户。

上门主要看什么呢?主要看实际居住环境与填写资料是否相符,比如借款人声称和父母一起住,但家里卫生间只有一把牙刷,显然就不合理,一大家都用这一把吗???拖鞋啊,衣服啊,小孩子的玩具啊,冰箱里的蔬菜啊,桌面上的灰尘啊都是风控专员需要留心的地方。一旦借款人通过了上门查看环节,基本上就可以确定能够在该平台发标了。再接下去就是风控经理把全过程再审核一遍,看有没有违反规定地方,没有问题就发标,当然,在发标之前还有个抽检,一小部分标的会被随机抽出复核。上述所有过程结束之后,投资人就可以在屏幕前看到新鲜出炉的借款标的了。

最后总结一遍,线下拓展――门店客服录单――风控部信审专员审核(未见借款人)――线下门店面审(见到借款人)――风控专员上门审核(见到借款人居住环境)――风控经理审核流程――抽检――发标,审核步步深入,所见信息愈加丰富。

标签: