最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-24 其实,人血馒头有四种吃法

- 05-25 普通家庭千万别买年金险,很亏的!

你我贷借款费率高达40%,风险值得关注

给梦想可能,但别忽略了风险

最近有不少读者建议无马哥测评一下你我贷,这个不知不觉中注册用户已逾千万的大平台。今天趁业界相对平静无事,无马哥就来了却这桩心愿。

贷款余额名列第七,小额分散基本合规

你我贷这个平台还是挺值得关注的。一方面它的规模不小:除了用户规模大概能位居国内前五左右外,累计成交量上个月突破了300亿。****数据显示,截至8月底,你我贷的贷款余额达到135.88亿,位居国内P2P平台中第7位。按贷罗盘上统计的流量,你我贷排行目前第9,是个人气颇旺的平台。

你我贷还是中国互联网金融协会首批会员。其母公司上海嘉银金融科技股份有限公司(简称“嘉银金科”),是新三板挂牌企业,不久前刚发布了上半年业绩。由于目前你我贷的业绩占到嘉银金科的绝大部分,所以从半年财报中的数据,也能侧面了解到你我贷的运营情况。

你我贷于2011年成立,算是一个“老平台”了。公司创始人严定贵,也是嘉银金科和你我贷等多家公司的实际控制人。严定贵是IT工程师出身,创业前在多家IT公司担任过高管;你我贷总裁王新波,官方介绍曾任平安银行零售信贷风控部总经理。从高管团队来看,拥有较好的技术和金融背景。

你我贷的借款资产端主要是个人的信用贷款、车抵贷和房抵贷,平均借款金额低,借款人群分布非常分散,基本符合监管新规的小额分散原则。不过从你我贷上半年报中看到,前十大借款人借款金额虽占比仅为2.30%,不算很高,但是这些大多为房产抵押标的借款人,具体金额还是明显超出了新规要求,在今后一年中需要调整相关业务。

你我贷的信息披露比较充分,在网站上有定期的运营数据报告;在新三板挂牌的母公司也会定期披露相关财务信息。平台跟多家第三方网贷门户有数据对接,排名多在20位左右。

每笔交易中平台收入过5千,公司已盈利不少

你我贷的理财产品,除了专门针对新手的体验性质的短期标的外,主要产品分为散标类型的新标、债权组合产品的“嘉财有道”,和债权转让标的。

散标类分为网络信用标、实地信用标、房产抵押标等,期限一般从3个月到3年不等, 3个月标的年化收益率是6%,一年的是10%,3年的为12%。值得注意的是,你我贷的散标,以6个月以上的中长标占绝大多数,其中又以1年及以上的长期标为主体。

“嘉财有道” 投资计划是你我贷平台债权组合产品,简化了用户选标的时间,支持自动投标功能。按时间期限,嘉财有道分成1个月、3个月、6个月和12个月四种,年化收益率跟投资散标是一致的,所以对于一般投资人来说,投债权组合产品更省心些。

你我贷“嘉财有道”产品

投资人提前退出的方式,就是债权转让。因为你我贷以长期标为主体,这出现了一种明显特征的现象,就是债权转让标很多。以昨晚无马哥看到的投标中的数目为例,新的散标共有259个,而债权转让标则高达3147个!

而在转让标中,绝大多数是剩余期限在1年以上的长期标的;而且这些转让标的,大多以高于目前新标的利率在转让。这意味着,投资人如果因为流动性需要中途退出的话,需要花更高的费用、牺牲收益率的方式退出。这是投长期标的一个潜在风险。

在嘉银金科的半年财报中,有这样一个数据:在上半年,公司撮合了54261笔网络借贷业务,收取平台服务费27728.22万元。折算下来,你我贷从每笔借贷交易撮合服务中,获得超过5000块的收入。这个收入还是很丰厚的,难怪嘉银金科上半年,在2.8亿的收入中,毛利率高达58.18%,净利润也达到2741万之多。

借款资产疑涉高利贷;流动性偏弱需注意

当网贷新规约束下,网贷平台们总体趋于合规后,平台之间的竞争,平台对于投资人的吸引力,很大程度上取决于债权资产端的质量。

仔细去了解你我贷的业务模式,会发现它跟宜人贷颇为类似。整体上业务规模相对较大,合规性做得比较好,资产端以小额分散的个人信用贷款为主(你我贷还有抵押贷款),平均贷款期限长,公司收入和利润都不错。

较高的利润源于它们拥有另外一个共同点――高昂的借款费率。跟宜人贷因为在美上市信披比较直接不同,你我贷未直接上市,母公司虽在新三板挂牌,但并未披露平台运营的过多细节,这个特点还是无马哥在调查过程中发现的。(这也是之前无马哥在开列普惠金融平台清单时,把宜人贷和你我贷剔除的主要原因。)

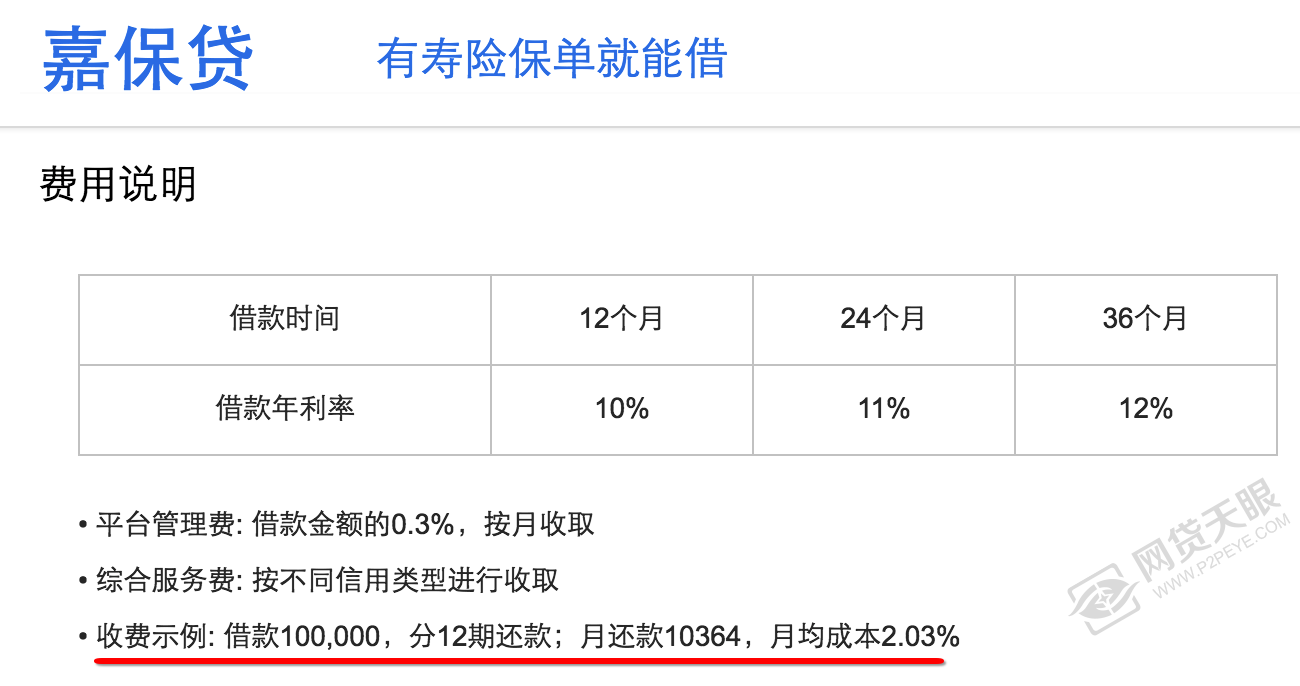

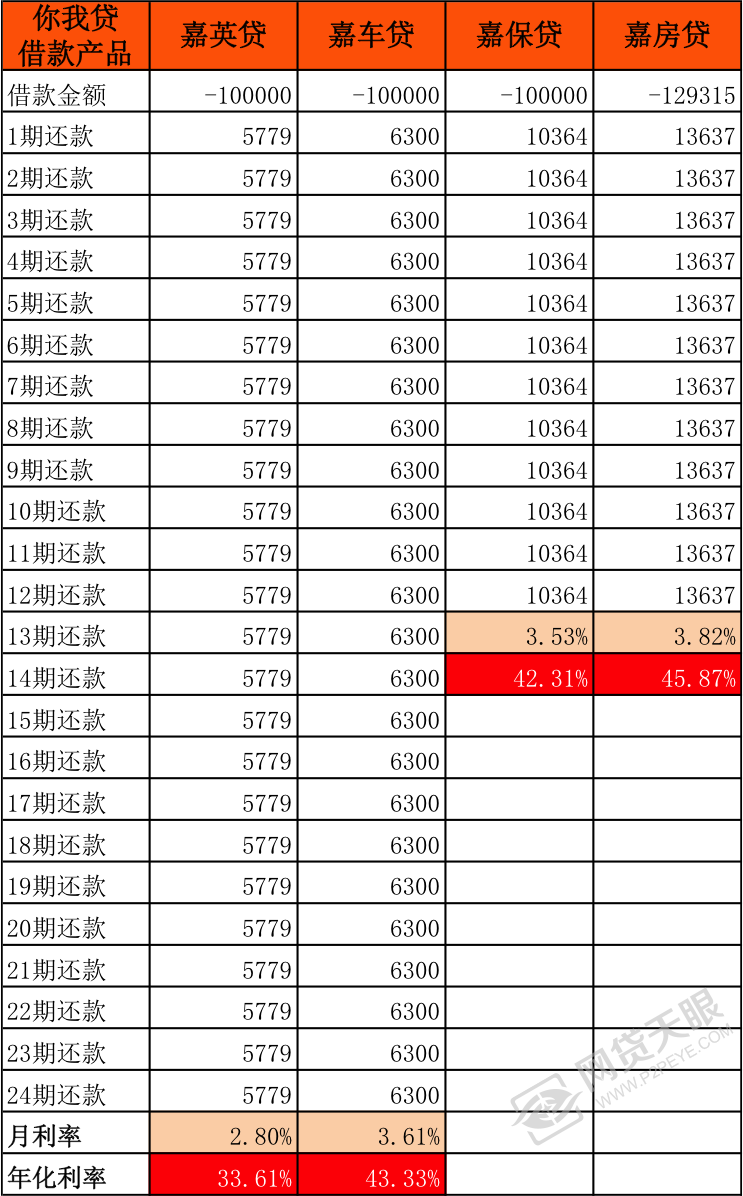

你我贷的借款产品,有嘉保贷、嘉英贷、嘉房贷、嘉车贷等。借款人的费用,如果光看官网上直接披露的借款年利率数字,看起来并不高,比如12个月就是10%,这其实就是付给投资人的部分;但是借款人还要付给平台方费用,费用包括平台管理费和综合服务费,这也就是你我贷的重要收入来源。

你我贷半年报数据截图

你我贷收取借款人的平台管理费,是借款金额的0.3%,按月收取,相当于年化6.6%左右;综合服务费则没有直接写明,只说了按不同信用类型进行收取。借款人的高昂费用、你我贷的利润来源、“高利贷”的秘密,就藏在这里。

而这个秘密,是无马哥通过你我贷网站上借款产品页面最后所举的收费示例,手工计算才发现的。比如你我贷主打的嘉保贷收费示例: 借款100000,分12期还款,月还款10364。无马哥根据现金流计算了下,相当于年化利率42.31%。

你我贷官网借款产品介绍页面截图

这个借款成本,比宜人贷最高的D级贷款成本39.5%还高些。而这,还不是你我贷几种借款产品中最高的。请看无马哥根据你我贷官网收费示例整理的表格:

根据你我贷官网收费示例计算的借款成本,表格由无马哥制作

按最高法院司法解释,高于36%利率的就不受司法保护了。当然平台方可以辩护,高昂的借款成本不都是借款利率,还包括了服务成本,并且是分开来给出借人和平台的,所以不算高利贷。这听起来好像有道理,但是对借款人来说,同样需要承担高昂的借款成本。

对于高利贷/高昂借款成本这个话题,无马哥(微信号:wumajinrong)在公号中多次提过,态度也很明确:1、信息清晰、你情我愿的高利贷并不违法,出借人和平台也有权利要求他认为合适的费用,只要借款人愿意接受;2、但问题的关键在于,对于投资人来说,高昂的借款成本,意味着借款资产质量偏差,意味着很高的违约坏账可能,从而产生较高的投资风险。

你我贷的风险保证金余额超过2.5亿,在网贷平台中名列前茅;但是相对于庞大的贷款余额来说,仍不足2%的覆盖率,低于银行对同类质量贷款的计提比例。你我贷没有披露其违约坏账率的数据,难以具体了解其坏账覆盖程度;但是对于这类高成本的借款资产,还是值得投资人关注的,也希望你我贷今后能就这方面情况披露更详细的信息,供投资人参考。

你我贷另外一个值得关注的风险,就是投资人的流动性风险。前面说到了,因为借款周期长,而债权转让完成时间较长,对于急需资金周转的投资人来说,是一个潜在麻烦和风险。你我贷官方也曾公开承认,“流动性偏弱的困扰确实存在”,所以投资人在投资你我贷中长期产品前,必须先规划好自己的资金安排。

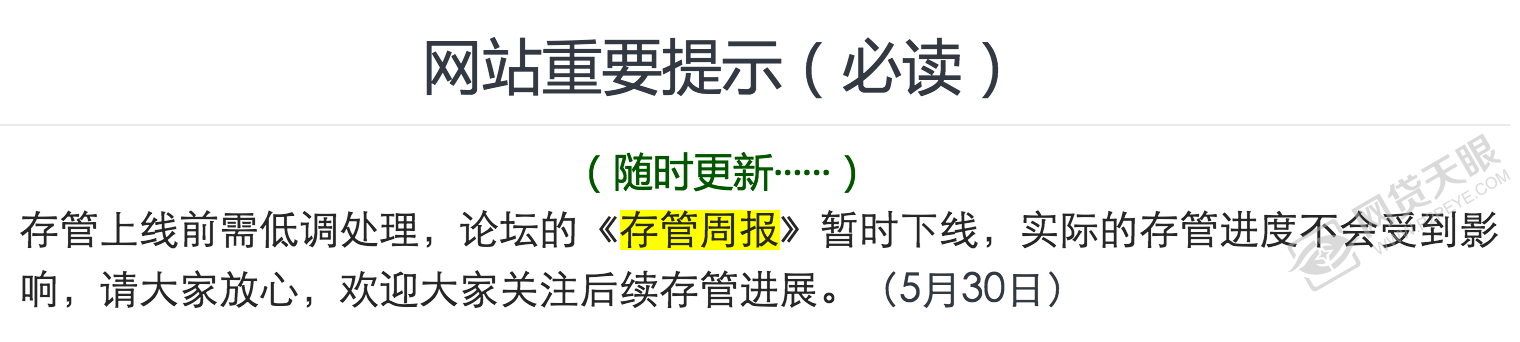

你我贷论坛官方通告信息

最后说一下你我贷的银行存管情况。你我贷目前还没有上线银行存管系统。公开信息显示,去年11月你我贷就宣布与广发银行签订了资金存管协议,之后开始技术开发工作,并一度在官网论坛上定期发布《存管周报》,向投资人通报进展情况。有意思的是,今年5月底后,这个通报工作便暂停了,官方称这是“存管上线前需低调处理”。无马哥搜索了下,最近一个月里,官网论坛上再没有提到任何跟存管相关的信息,不知目前进度到哪了。

整体来说,你我贷目前的状况还比较良好,投资一年内的标的应该问题不大;但是对于一年以上的产品,由于期限长、流动性较差,加上坏账率等信息尚未充分披露,所以建议投资者目前尽量谨慎些。

作者:无马哥 微信号:wumajinrong”

标签: