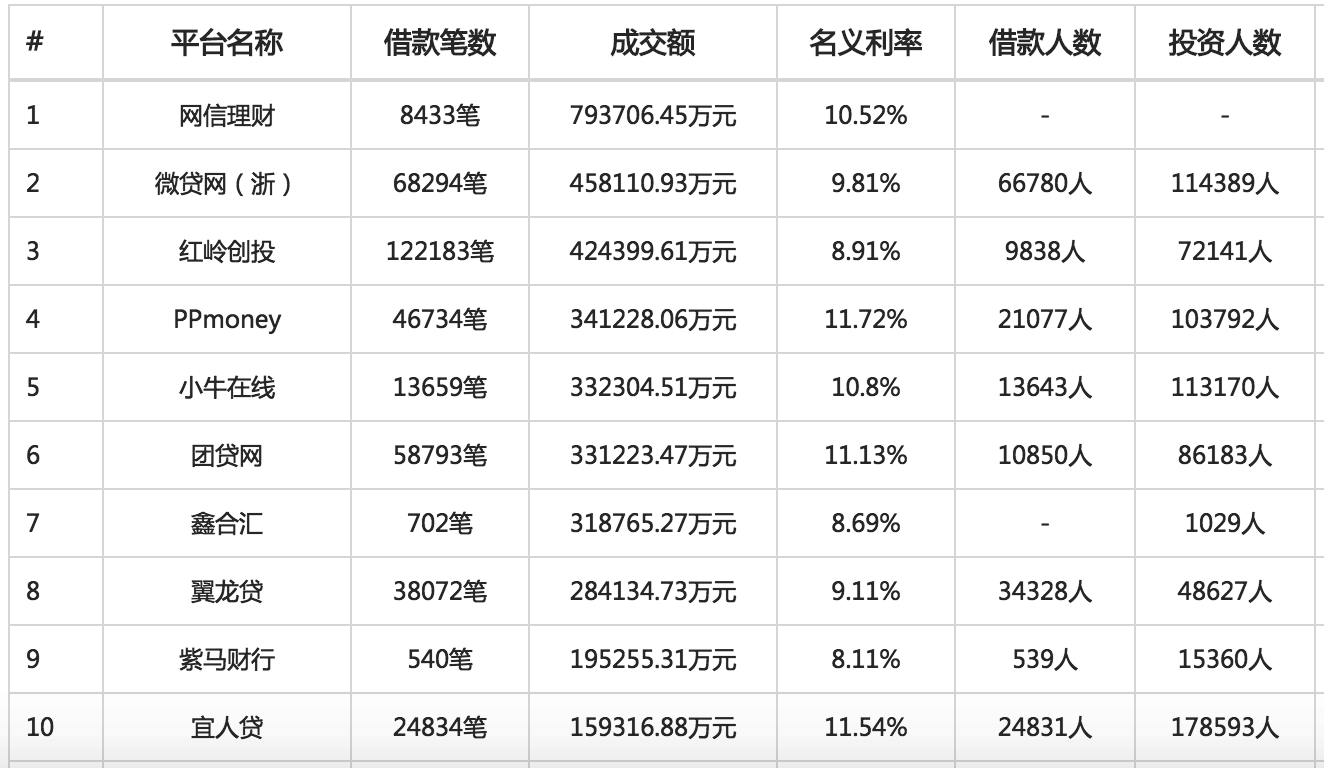

目前国内累计成交额超过千亿的网贷平台,无马哥从公开资料能查到看的,只有3家,分别是陆金所、红岭创投、网信理财。

陆金所是国内公认的网贷一哥,大家不会觉得意外;红岭创投的规模主要靠活跃的黄牛党,通过占比90%以上的净值标撑起来;网信理财呢?

网信理财颇为神秘。

千亿成交规模,背景好像高大上

运营网信理财的公司为北京东方联合投资管理有限公司,2011年注册成立,现股东为张振新和李焕香两位自然人。

但据网信集团公司官网介绍,包括网信理财、金融工场和众筹网等在内的多家互金公司,均是旗下企业。网信集团由一家先锋集团创办,而先锋集团的实际控制人,据之前媒体报道,正是网信理财的股东张振新。

网信理财的累计成交规模,是网贷第三方网站统计的数据,截止今天的规模为1205.5亿元。在去年年底,网信集团CEO盛佳接受《中国经营报》记者采访时表示,当时平台累计成交规模已经接近700亿元。由此可见,成交规模增长迅猛。

先锋集团被媒体称为是一家隐形的金控企业集团,其旗下拥有企业金融、零售金融、产业金融、互联网金融和投资集团五大业务板块。而从其旗下的网信集团官网能够看出,业务覆盖面已颇为广泛。

官网介绍,网信集团是中国互联网金融协会常务理事单位。而在互金协会9月9日刚召开的互联网金融行业信用信息共享平台开通启动会上,网信理财成为首批接入平台的17家单位之一。

种种迹象表明,网信集团跟政府官方的关系不错。比如,由国家网信办举办的第六届中英互联网圆桌会议去年于伦敦召开,网信集团CEO盛佳应邀出席做了主题演讲。

关键问题:神神秘秘,难辨真假

但是,颇为诡异的是,互金协会作为行业自律机构,自成立以来非常强调信息披露的制度建设,还专门出台了具体的信息披露管理规范。身为互金协会首批会员单位的网信理财,在信息披露方面却乏善可陈,甚至明显违规。

在网信理财的官网上,看不到平台的运营数据。这不但是互金协会要求会员单位定期披露的信息,也是很多平台,包括一些并非会员单位的普通中小平台,都会披露的平台数据。

在《中国互联网金融协会信息披露自律管理规范(征求意见稿)》中明确规定:“会员应严格遵守本规范,并按照《互联网金融信息披露系列标准》依法开展信息披露。毫无疑问,目前网信理财并没有做到这点。

网信理财也没有跟像网贷天眼等第三方知名网贷门户进行数据对接,无从知晓网信理财的具体运营信息。而即使在有对网信理财进行评级的融360网站上,能看到的数据也极为稀少;在唯一披露网信理财成交规模的第三方网站上,甚至连借款人数、投资人数这样的基础数据都看不到。

那么,这千亿成交规模由哪些组成、如何发展达到、甚至是真是假,我们普通投资人都无从得知和确证了。

在网贷行业,网信理财的名气,远没有陆金所、人人贷、拍拍贷、红岭创投等那么响。这种信息不透明的“神秘”,必然会引起人们正常的猜疑:网信理财规模真的有那么大吗?

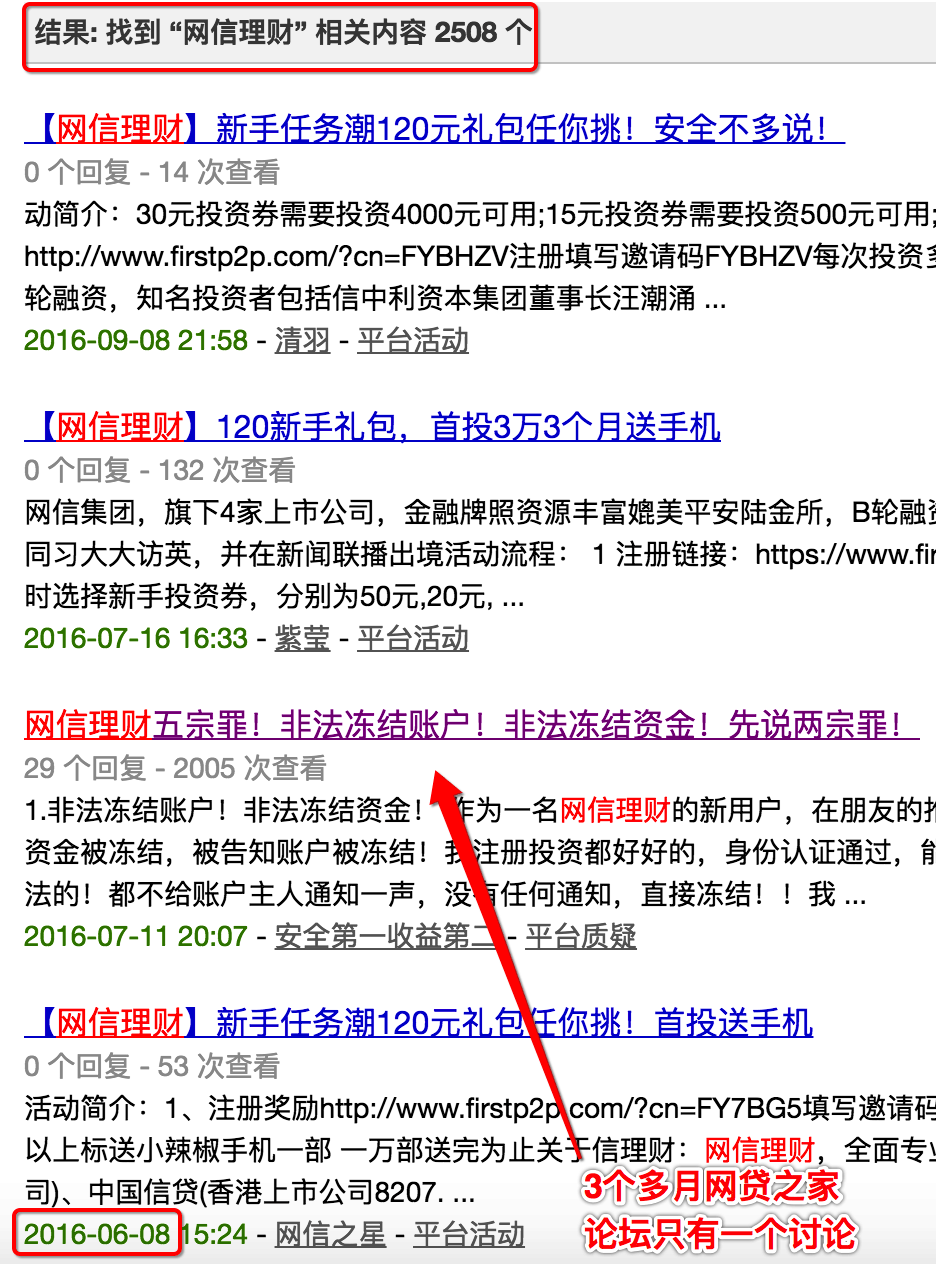

一个可佐证这种猜疑的证据是,在国内最大的网贷门户社区的论坛中,搜索“网信理财”,可以得到2508条结果,可是,这当中绝大多数都是不断重复的平台活动信息。在最近3个多月里,论坛上只有一个帖子在谈论网信理财,而且还是负面的。

神秘莫测不单是网信理财的气质,似乎也是所属的整个先锋集团的气质。在天眼查网站上搜索先锋金融集团,能找到中国先锋金融集团有限公司,但是出来的结果颇让人惊讶:工商信息中所有信息都是“未公开”。这是怎么做到的?

无马哥看到个数据,2016年7月P2P网贷理财APP活跃用户数方面,借贷宝以282万人排第一,网信理财213.9万人排第二,第三名是陆金所。关于借贷宝之前无马哥专门写过调查文章。好玩的是,网信理财跟借贷宝同时出现在另外一个地方,是在今年央视315晚会曝光APP刷单事件中,有网友从视频截图中发现了网信理财、借贷宝等公司名单。

潜在风险:关联担保与限额合规

网信理财官网显示,网信理财的银行存管系统于5月20日上线,合作方是海口联合农商银行。官网称“由银行为网信理财客户资金开设专用账户并监管客户的账户信息和资金流向”,这无疑在合规性方面走在了前面。

相信很少有人听说过海口联合农商银行,并且从名字上猜测,应该也是一家小银行,高大上的网信理财怎么回去跟地理位置遥远的一家小银行合作呢?

因时间关系,无马哥没有去详细了解这家银行的情况。但是纳闷之余,通过去年底《21世纪经济报道》的一篇报道,就恍然大悟了――网信理财所属的先锋系,已通过持股海口联合农商行坐拥了银行牌照。

跟网信理财存在关联关系的不单是存管银行,还有经常作为网信理财上借款担保方的联合创业担保集团,这也是先锋系的关联企业。

关联存管、关联担保,从监管法规上来说,并没有明令禁止,因此不算违规。但是,从投资人的角度看,这些关联关系,潜藏着担保、存管合作伙伴本该承担、但可能会疏忽的风控和监督之责的风险,不可不察。

网信理财的主要借款资产类别,为面向企业的贷款,如其网站上介绍的,“融资方为国内大型企业集团的上游企业、下游企业或其他优质合作方”。一般来说,这类企业贷款的金额,很容易就超出网贷新规的限额,即每个企业在单个平台上的借款不得超出100万。

有意思的是,无马哥(微信号:wumajinrong)发现,网信理财上最近发出的标的,最高金额全都为100万,看来是明显为适应新规做的调整。

大型企业相关企业的贷款要控制在百万之内并不容易,可以看出网信理财已在为适应新规而调整了,但希望这个调整不是削足适履。

一句话总结今天的测评:网信理财规模大、背景似乎也比较强,还是互金协会首批会员单位,这些是好的一面;但是网信理财在信息披露上的不透明,不但涉嫌违背协会会员职责,而且也给人神秘莫测、捉摸不定的感觉;此外关联担保等也存在一些潜藏风险。

是否值得投资,还是投资人自行决定吧。