最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-24 其实,人血馒头有四种吃法

- 05-25 普通家庭千万别买年金险,很亏的!

如何判断P2P平台合规? 详细教程在这儿了! (附案例)

网络借贷信息中介平台的合规化运营要说网络借贷的合规化运营,首先来说说什么是网贷?

网络借贷信息中介平台简称P2P、P2B等,自2007年出现在国内,至今已有9年的时间,2013年至2015年期间处于野蛮生长的状态,2016年8月25日,正式的监管意见已经出台,行业已进入正式监管、整改、合规的时代。

合法的法律主体,有法定的监管机构和监管依据。个人认为,网贷平台如果能够实现合规化运营,发展的前景将不可限量。

其实,互金投资手记认为合规化运营有4个关键点:

一、银行级资金存管

二、标准化的风控制度

三、完善的信息披露机制

四、安全的信息存储空间

那么下面,我将就这四点进行详细的分析,期间会举到一些例子,例子只做参考,不带有宣传性质,希望大家能清楚的了解。

接下来进入干货时间:

一、银行级资金存管

(1)背景

目前,网贷平台一般与第三方支付机构开展资金存管合作。如汇付天下、易宝支付,这两家机构占据了大部分的市场份额。但暂行办法第28条规定:网络信息中介机构应当实行自身资金与出借人和借款人资金的隔离管理,并选择符合条件的银行业金融机构作为出借人与借款人的资金存管机构。目前民生银行与积木盒子签订存管协议;你我贷与招商银行上海分行签订存管协议;好车贷与徽商银行签订存管协议,但真正进行银行资金存管的平台只是少数,大部分仍是第三方支付机构,甚至无资金存管。

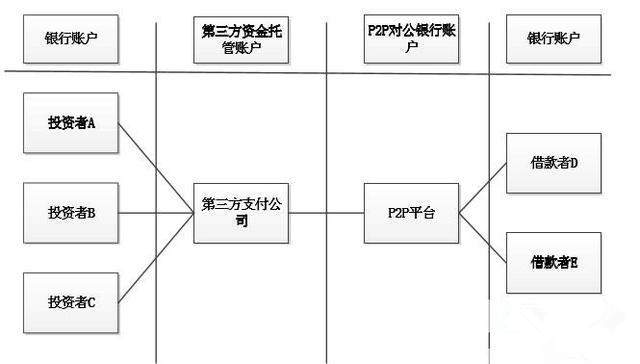

(2)第三方支付平台存管模型

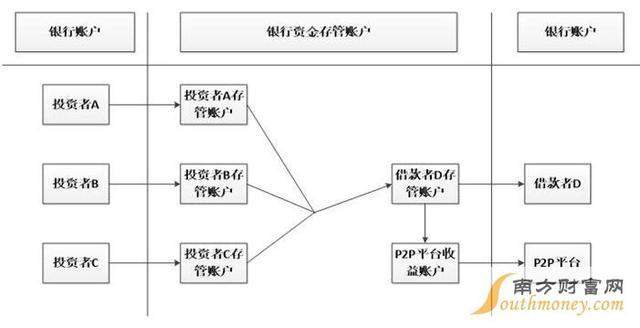

(3)银行级资金存管模型

(4)银行资金存管的作用

①规避资金池风险,防止平台挪用、占用资金、诈骗、跑路情形。

②对交易资金进行监控,避免出现通过平台

进行洗钱等违法犯罪的行为。

③明确资金流向,针对对违法犯罪、涉诉等情况均有路径可查

(5)存管困境

①在资金存管的情况下,如果平台出现借款人逾期风险,平台无实力垫付,存在不理性的投资者要求银行兜底的可能性。

②传统银行的存管系统无法适应网贷平台的业务需求,系统开发难度系数大,成本高,盈利少。

③银行提供资金存管服务,要收取一定的存管费,直接转嫁到借款人身上,直接加重借款的借贷成本。

④银行的合作条件非常严格,不仅对注册资本有很高的门槛限制,还会考察平台的背景、风控能力、交易数据。网贷平台全行业的实现存管很难。

二、标准的风控制度

(1)背景

互联网金融的本质还是金融,是传统金融行业的有效补充。网贷平台的风控理念与传统金融行业存在差异,但都需要标准的风控制度。传统金融机构的风控经验对网贷平台有借鉴意义,但不能完全照搬。网贷平台要开发出自己独特的风控制度,并严格按照风控制度对借款人进行风险定价,同时将借款人提供的信息在项目中予以公示,披露平台给予的信用评价,供投资人自主判断、自主选择。如果平台尽到尽职披露的义务,在我个人看来,平台的风控严谨而务实。

举例说明:

①拍拍贷--纯线上

■魔镜个人等级信用系统

魔镜系统是拍拍贷自主开发、具有自主知识产权的风险评估系统,其核心是一系列基于大数据的风控模型,风控模型根据借款人提供的及网络检索的资料,会给出一个风险评分,以反映对逾期率的预测。每一个评分区间会以一个字母评级的形式展示给借入者和借出者。从AAA到F,风险依次上升。

■魔镜等级的作用

根据长期的历史数据,不同信用等级的标,目标逾期率分别为:

AAA : <0.1% AA : <0.5%

A : <0.5% B :< 1%

C : <2% D : <4%

E :< 8% F : <10%

平台可以根据信用等级或目标逾期率决定是否通过审核。通过审核,在单个项目中予以公示,供投资人自主判断

②积木盒子--线下+线下

■360度实地尽调

积木盒子建立了专业尽调团队,对融资企业及合作渠道进行360度实地尽职调查,调查报告是由实地调查数据、人民银行征信系统数据、公安部居民身份系统数据、税务系统数据、海关系统数据、工商局系统数据、车辆管理系统数据、房屋管理系统数据及尽调人员现场调查情况等组成,实现立体化多层级的数据采集并交叉检验,为风险把控提供可信依据。

三、完善的信息披露机制

(1)信息披露的项目

①借款人基本信息、融资项目基本信息、风险评估结果及可能产生的风险后果、未到期项目资金运用情况

②平台运营公司的基本信息(如营业执照、电信业务经营许可执照、ICP经营许可证、税务登记证

③公司高级管理人员信息(法定代表人、董事长、总经理、财务、风控、IT、运营部门负责人)的职业经历

④平台数据(累计交易数据、待收金额、逾期金额、坏账率)

(2)借款项目基本信息(以网贷网为例)

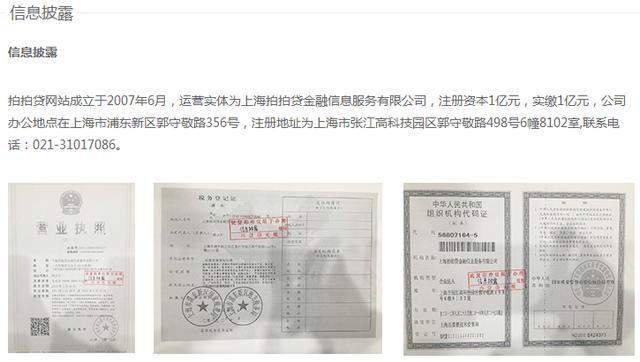

(3)公司基本情况介绍(以拍拍贷为例)

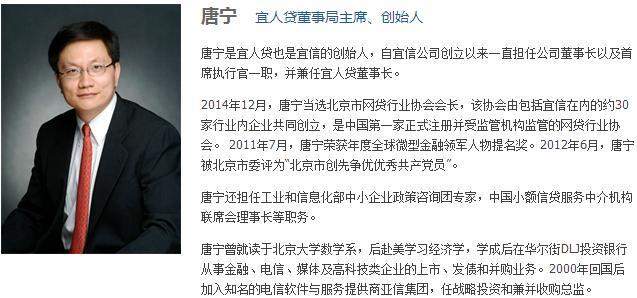

(4)平台高管基本信息(以宜人贷为例)

(5)平台运营数据(以诺诺镑客为例)

![]()

(6)平台坏账逾期数据(以ppmoney为例)

![]()

四、安全信息存储空间

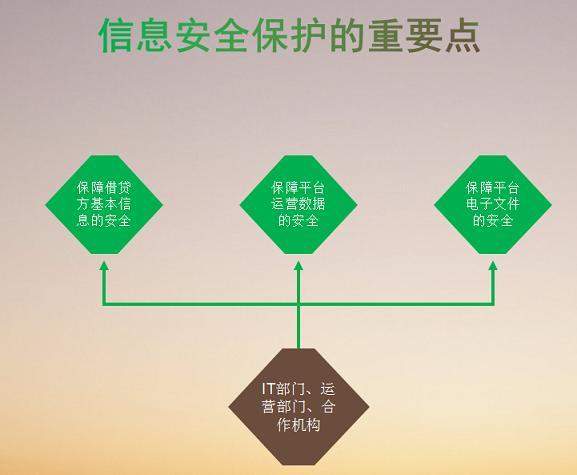

(1)信息安全保护的重点

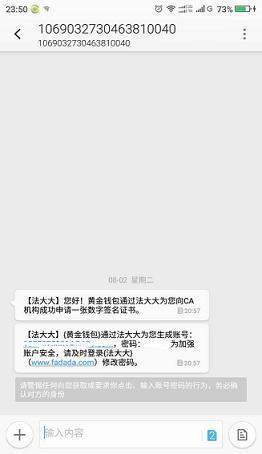

(2)CA机构数字签名证书(以黄金理财平台黄金钱包为例)

(3)电子合同存储及数据提取(以弘信宝为例)

(4)保障措施

①平台要加强IT的技术能力,保障平台系统不被黑客、病毒等攻击、保障平台系统能够承受高负荷运转的情况。

②平台要审慎严格地选择合作第三方,保证平台借贷双方及自身数据不被泄露。

③平台形成的电子合同、电子签章、来往邮件,要通过打印、备份等形式保存。

总结:互金投资手记认为,网络借贷信息中介平台还有很大发展前景,但发展的前景是建立在合规化的基础上。上述四点是平台运营必须做的,也是事关平台稳定的前提。

标签: