最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-24 其实,人血馒头有四种吃法

- 05-25 普通家庭千万别买年金险,很亏的!

P2P行业大洗牌!平台转型了,投资人怎么办?

这两天因为TD的某些事情被弄得很糟心了,也因为这个事情,行业恐慌的情绪也进一步扩大。

上周,人民日报正式发布了题为《今年将有力有序化解网贷存量风险》的文章,其中就明确表示――备案被重新提上日程了。

网贷平台也会变成“正规军”,成为真正持牌的金融机构。

好像又有点希望了。

这是成功备案的P2P平台最后的出路,那剩余的平台是不是只剩下清退或者清盘的结局?

今天就来聊一下P2P平台的另一条出路――转型。

为何要转型?

在上一年监管部门流出的175号文件中,对于正常运营机构指引中就明确提到:

“积极引导部门机构转型为网络小贷公司,助贷机构或为持牌资产管理机构导流等。”

政策是驱动平台转型的重要因素之一。

但实际上,只要市场的需求还在,优质的P2P平台仍有发展的机会。

ZF提出的转型,其实更像是将一条生产链划分为各个端口,便于更好的管理。

从去年6月的雷潮,到今年T某贷出事,监管不得不承认的一点,就是本身对处理这类非法集资/非吸平台的案件并不熟练。

如此大规模的爆发却没有一个很好的处理方式,对于整个行业,乃至国内的经济环境都是一个不小的冲击。

这也让有关部门清楚的意识到这条“产业链”的弊端,所以,整改是必须的。

我们所了解的“三降”和“转型”也不过是整改的第一步。

转型的方向有何区别?

其实之前社长在分析“175号文”的时候有简单的介绍过,今天也来深入研究一下吧,看看P2P日后的转型方向是怎么样的。

方向一:助贷机构

助贷机构与P2P最大的不同点是在于“出借人”的身上。

一般情况下,助贷机构会利用自身掌握的获客优势、风控及贷后管理技术,向资金方推荐借款人,并获取相应服务费。

从借款的角度看来,一些金融机构会通过助贷机构对外进行放款,助贷机构更多扮演的是一个中介角色,而最终的债权人依旧是金融机构本身。

但实际上,助贷机构从金融机构身上获取资金的成本,相对于普通的借款人来说要低,但放贷的利率只要在国家线要求的36%以下仍是合法。

在社长看来,低成本拿资金,高价往外放,大概也就这么回事。

这几年陆续有很多大平台开始引入更多的机构资金,除了降低散户对于平台的资金流影响以外,还有一个目的:为转型助贷做准备。

如果平台能够顺利完成网贷备案自然是好的,但不得不说体量就放在那,助贷机构有时候也不失为一个好去处。

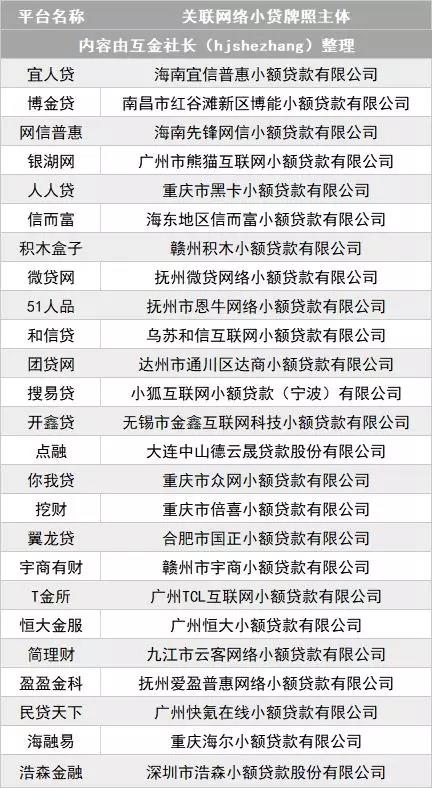

方向二:网络小贷公司

这也是最近比较热门的话题之一了,前段时间有传网络小贷的牌照叫价已经近亿了...

那什么是网络小贷公司呢?

从业务上说,网络小贷公司的本质,就是“出借人”是小贷公司本身,他们可以通过网络借贷,用自有的资金放款。

听起来好像是很简单,但做起来一点都不容易。

网络小贷公司必须要有网络小贷的牌照才能够正常运营,放眼现在的互金行业,拥有小贷牌照的网贷平台也不过22家。

都说物以稀为贵,这几年小贷牌照也被炒得风生水起。

为什么他们的牌照值钱?还要从最本质的供需上回答。

2017年末银监会发文以后,监管就叫停了网络小贷牌照的申请,现在想要自己办牌照基本是不可能了,只能转让。

但对于现在的互金行业来说,合规才是日后稳定运营的第一步。

很多没有牌照的平台要是想继续运营,但对备案也没有太大的信心,只能从别的途径下手彰显自己的合规程度。

虽然网络小贷牌照这两年的价格被炒得有点虚高,但不可否认,小贷牌照仍然是相对最容易、成本最低的途径。

只是,如果P2P平台真的转型网络小贷公司,门槛还是很高的(对平台,股东都有实力上的要求)。

除此之外,即使有一些网贷平台自身是拥有网络小贷牌照的,但由于杠杆约束,资金层面也可能会无法满足资产需求。

相信大家也清楚,P2P平台的资金大多都是来源于社会公众资金,而小贷公司资金来源自有资金、捐赠资金、银行融资、ABS融资和股东定向借款。

可以这么说,如果P2P平台真的要转型,后续的资金如果不到位,日后的发展也会受到极大的约束。

社长前不久也和一个牌照的中介聊过:他手上现在有两个牌照是待出的,可以保证这两年的盈利,但需要有符合条件的法人股接手,累计纳税总额不低于6000万元。

在社长看来,转型网络小贷不失为一个好出路。但除去监管的因素以外,平台本身实力,资金的来源以及杠杆的影响都会成为平台转型后需要重点解决的问题。

这条路是好,但要走上去,也并不容易。

方向三:转型做私募/信托

趋势之内,红岭创投就为P2P转型做私募提供了一个例子。

3月23日,红岭创投董事长周世平在红岭社区发帖《虽然是清盘,但不是说再见!》称:

红岭创投将于2021年12月底清盘线上债权资产,未到期部分债权由红岭控股全额收购,旗下投资宝平台转型线下私募,亿钱贷平台则继续保留并争取备案。

如果说P2P现在的发展倾向于小额分散,线上投资的话,私募则相反,面向高净值的客户比较多,募资也以线下为主。

普通的P2P平台要转型做私募可以说是难上加难,虽然说私募的牌照比较容易到手,但前期的大额用户积累不多,用户粘性也比较低,如果转型做私募,平台基本可以说是从0做起。

但红岭创投选择转型私募还是有几点因素和私募是比较靠近的:

(1)红岭的用户粘性高,用户体验好,续投多;

清盘的消息发出以后,能看到关于红岭投资人负面的情绪可以说是少之又少,平台的交流群也是呈现一股“祥和”之气...

老周个人IP打造得可以说非常成功了。

(2)本是做净值标,大额标发家

红岭创投的投资人相对于一般的网贷平台更符合私募投资人的要求,这也是红岭创投转型线下私募的一个重要原因之一。

如果说原本的网贷平台囊括了从借款人到出借人的全部业务,分类以后的机构则主要是负责网贷业务的某一个环节。

对于监管机构来说,监控一个螺丝钉的工作会比管理一条生产链更加方便高效。

社长唠嗑

虽然现在我们还未明确到底哪些平台会转型,哪些平台会坚持备案,但我们总归是可以从平台的运营风格,举动能看出一二。

下面是社长个人的一些观点,不提供任何投资意见,仅供参考。

转型为助贷机构的平台:本身资产优质稳定,自有资产端。

这种即使转型,估计也没在怕的,因为资产端本身的优势就能吸引到一大批的机构资金。

毕竟资产优质,无论是对于出借人的资金安全,抑或是平台日后的发展来说都是比较保险的。

转型为网络小贷公司的平台:有实力,还得有钱。

但在转型之前,除了小贷牌照对于股东,平台本身的门槛以外,对于百亿级的平台而言,转型网络小贷就意味着需要交纳几十亿甚至上百亿的实缴注册资本。

在“三降”的压力下,能达到的平台不多,说实话,不多。

如果真的能达到,本身有小贷牌照的平台自然不担心,但没有牌照的平台,更多是愿意冲刺备案。

转型为私募/信托的平台:体量大资产不合规,但能救。

就以红岭创投来说,监管其实之前是给了一段时间让老周处理存量资产的。

奈何大额标和净值处理起来并不容易,贸然清退也并不合适,对于投资人和平台来说,日后的路都不好走。

折中方案,能解决的情况下,转型做私募其实也是一个比较中立的选择。

一方面能稳住现在的出借人情绪,一方面对于P2P来说不合规的净值标,大额标在私募/信托这条路也还行得通。

何乐而不为呢?

对于我们出借人来说,转型本身并不可怕,毕竟ZF说得出,自然回款的后路也会想得到。

被要求转型的平台本身的资质也不差,差的话监管部门早就要求你清盘退出行业了...

我们现在能做的,也不过是照着监管给的路一步一个脚印去试验去走。

总归能走出自己的一片新天地嘛。

标签: