最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-24 其实,人血馒头有四种吃法

- 05-25 普通家庭千万别买年金险,很亏的!

P2P忙着备案,支付宝又来“圈钱”了

大家好,又到了社长唠嗑的时间。

今天想和大家聊的,主要是关于两个主题:网贷,和支付宝

最近和大家聊P2P的内容比较少,有投友以为我转行了...

不多说了,进入正题吧。

关于P2P备案的最新进展01

最近关于备案的消息不断,无非就三个内容:

(1)单个出借人在同一和多家网贷机构的出借余额限制分别为20万、50万。

说实话吧,社长觉得这条并不现实。之前社长也说过,现在的行业的发展趋势就是要“淘汰小散”。

可以这么说,散户在整个行业中的角色算不上特别好看的,一来稳定性不高,二来风险抗压能力不足,一旦出问题径直影响了整个行业的稳定。

限额现在看来的可能性不大,如果真的要稳定行业,从平台方下手实用性更强。

(2)今年下半年开始,在发达地区进行试点工作,备案分为区域性和全国性。

区域性的P2P平台,出借人和借款人都必须来自一个省,资产端业务也必须在省内,相对于全国性的平台,地区的监管可能会相对宽松一些,因为风险都控制在本地,规模也很难做大。

(3)平台按一定比例缴纳一般风险准备金和出借人风险补偿金。

我不知道该说什么...

说废的是你,说立的也是你。

有一点大家还是要注意:网贷平台始终是处于中介的位置,不能因为准备金的存在就误以为平台会刚兑。

还有一些细点就不详细说了。

但从最近流出的文件来看,ZF对于备案一事貌似还没有太清晰的规划。

要上车还是选头部,不要贸然觉得某个平台在试点范围内就是安全的。

支付宝又“诱惑”剁手了02

支付宝最近的改变可不小啊。

(一)余额宝提额

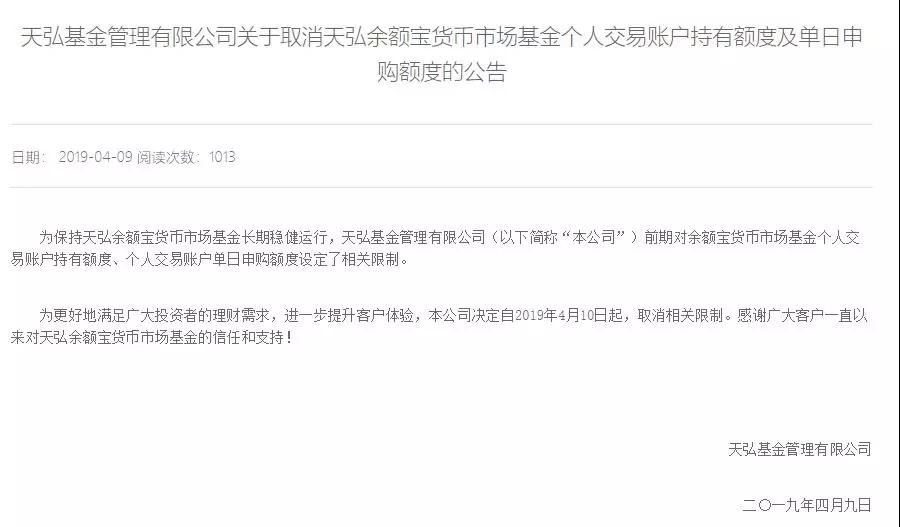

先是昨天天弘基金发布公告表示:取消天弘余额宝货币市场基金个人交易账户持有额度及单日申购额度。

这意味着什么?

购买余额宝货币基金将不再受到单日2万元的申购额度限制以及个人最高持有10万元的额度限制。

要知道余额宝的额度,从17年到今天已经历经了三次调整:

2017年5月,余额宝个人账户持有限额从100万元降到25万元;

2017年8月,余额宝个人账户持有限额从25万元调整到10万元;

2017年12月,余额宝的单日申购额度调整为2万元,持有额度不变。

这几年间的额度越来越低,到现在完全开放购买,转变有点大,但原因不难猜。

毕竟余额宝前几年的活期收益可以说是走在银行前列,被打压是很正常的事情。

现在余额宝活期收益不过是2.137%...相比最近热门的几个民营银行的活期,随便拎一个都可以说是吊打。

所以现在余额宝再限制额度,其实也没什么意义了。

(二)「分期码」上线

这是个新玩意。

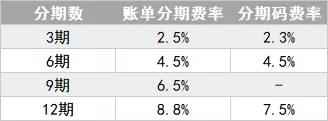

与原本的账单分期不同,分期码的诱惑力,显然更强一点。

只要在线下门店用花呗付款,如果超过100元,就可以选择用「分期码」分期还款。

社长不争气,花呗怎么玩都是2000的额度,所以后来干脆放弃了。

相比账单分期,分期码的优势还是很突出的:利率低了。

给个表格大家对比一下就更直接了:

这么对比下来,分期码的费率是不是要比普通花呗的账单分期要划算一点?

看起来是低了,但社长还是那个观点:谨慎分期还款。分期到底是个坑,就看深坑还是浅坑。

如果手头上真的不宽裕,分期码相对于花呗账单分期和借呗都要好一点,只不过分期码局限于线下。

但这也只是支付宝的一个套路...

毕竟余额宝利息低了以后,大家使用支付宝的热情要降低不少,存在里面的钱也少了。

在社长看来,分期码的上线其实是为促进更多线下的用户使用支付功能。

虽然花呗原本也具有线下账单分期的功能,但费率高呀,这也促使了更多的消费者使用分期码。

支付宝的套路,其实一直都没有变。

余额宝,只是用来铺垫的。

花呗,是用来渗透生活的。

借呗,才是用来赚钱的。

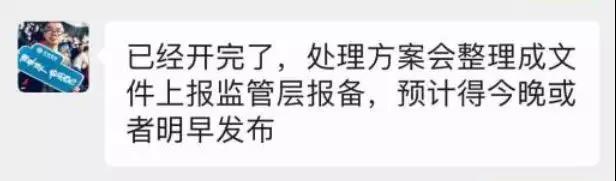

原本今天还想和大家唠嗑一下红岭创投的最新兑付方案,但方案估计还得等一等了。

据客服透露,早上商讨方案的会议已经开完了,方案还需要整理上报监管层,总之,就是还有一套程序要走。

毕竟现在方案都不是随随便便就能出来了。

明天吧~咱们定个时间一起唠嗑。

标签: