最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-24 其实,人血馒头有四种吃法

- 05-25 普通家庭千万别买年金险,很亏的!

1500字揭秘支付机构备付金持续下滑原因

先和大家道个歉,最近工作略有懈怠,居然被粉丝催更派选题,受宠若惊&深感汗颜。

有人留言让我写一下为什么支付机构备付金100%集中存缴央行之后,流失这么严重。来聊聊一些个人看法。

事实上,这是一个从断直连成为定局的一刻就可以基本预判的现象。备付金的性质是资金,资本天性逐利。因此,不再生息的资金必将以某种形态流出。

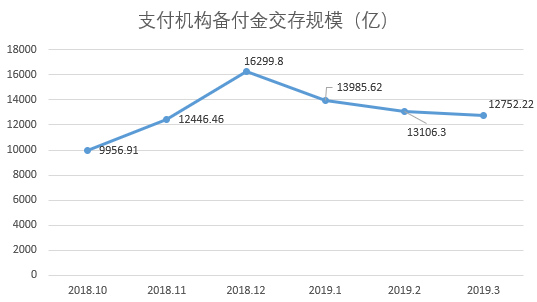

(十字财经根据央行披露数据整理)

不过虽然现象可以预判,但真正算一下还是有点吃惊的。

可以看到,在1月14日备付金集中存缴大限到来之前,这一趋势就已开始出现。从去年12月至今年3月,备付金规模少了3547.58亿,缩水了21.76%。

我看有报道称下滑原因是"一些无法从备付金生息环节获取收益的小型支付机构开始退出市场以及监管趋严下不法商户退出市场"。我想说,这固然是一部分原因,但央行备付金体系中超过90%的备付金来自支付宝和财付通,因此,如此肉眼可见的下滑速度当然还是要到支付宝和财付通身上找找原因。

事实上,这个问题的答案从这两大机构的前端产品就能发现端倪。

花呗成默认付款方式

大家可能没有留意,去年下半年开始,无论是线下通过支付宝扫码支付还是淘宝购物,付款是默认的扣款通道已经改成了花呗。

这样做到底好不好,是否尊重用户体验,这个话题先放一边,这不是我们今天要的讨论重点。但对备付金账户而言,这么做却改变了一个重要的逻辑。

无论是从储蓄卡还是信用卡账户扣款,支付宝充当的是第三方支付的角色,要走备付金账户;而花呗账户则是支付宝体系内的自有账户,支付宝扣花呗逻辑相当于银行业务中的本代本(银行收本行银行卡的单),不涉及备付金账户。

虽然在扣款环节依然可以手动选择扣款路径,但对很多既开通了花呗又绑定了银行卡的用户而言,其实并不在意自己通过什么产品负债。这种前端产品的改造悄无声息地做大了花呗的交易规模,而支付宝交易体系内银行卡交易量的增长则得到了遏制。

当然,花呗之于蚂蚁金服而言,意在攻坚消费金融,本意并非为了绕开备付金,只是客观上达到了这个效果,这一点也需要说明。

同样地,蚂蚁金服体系内的余额宝和腾讯体系内的零钱通也在客观上加速了备付金的流出。

余额变理财

大家注意到最近余额宝申购取消上限了吗?蚂蚁金服官方称“2017年下半年开始,天弘余额宝基金采取主动限额措施,随后2018年5月起余额宝平台也采取了多家合作的开放模式。从各基金的年报来看,天弘余额宝基金整体规模稳步下降、其他新接入的基金纷纷稳步增长,分流、开放的效果显著,余额宝已经从整体上降低了单一货币基金集中度高的风险,同时也积累了更多调控经验能保障余额宝平台的稳定运行。”

翻译一下,这段话的意思就是余额宝夯实了资产端的能力,能够负荷更大规模的资金需求。

那么余额宝到底有多少规模呢?能找到的最新相关数据是:截至2018年底,天弘余额宝规模为1.13万亿元,共为投资者赚取收益509亿元,平均每天赚1.39亿元,持有人户数为5.88亿户。

由此可窥,余额宝规模已经十分之巨,而微信体系去年也推出了“翻版余额宝”――零钱通,虽然还在内测,无法掌握规模数据,但市场呼声颇高。两者的整体影响力不可小觑。

大家都知道,余额宝和零钱通可以直接用于扣款,其性质等于零钱余额,只是还附加了“生息”的优异功能。这两个产品在各自体系内的战略意义先不说,单从备付金的角度来看,余额宝也好零钱通也罢,客观上都将余额账户变成了理财账户,资金性质就从备付金沉淀转化成了货币基金,资金也就从备付金账户流出继而流入了基金账户。如果这个基金像能天弘基金托管到网商银行一样,实现自体协同,那就更加完美。

内部户结算取代备付金

还有一类鸡贼的做法,确实不太容易从前端产品发现。据说这是新玩法,更加掩人耳目。

其逻辑是变备付金户为内部户,具体做法是:支付公司底层账户匹配银行二三类账户,支付公司原备付金账户存款转移到银行二类户,银行给存款收益。用二类户结算资金,把备付金绕过去。

不过要实现这个路径,银行、支付机构、商户之间要有很强的信任感,换言之,商户得可控。一般而言,针对大商户较为有效。以网商银行为例,就不太可能要求淘宝商户全部都用网商银行二类户结算。

标签: