最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-24 其实,人血馒头有四种吃法

- 05-25 普通家庭千万别买年金险,很亏的!

P2P:5亿实缴资金门槛,有哪些平台做到了?

最近大家投资P2P的热情不高,也正是行业和平台向投资人拿出诚意,证明能力的时候。说白了,P2P最好的能力是什么?无非是兜底的能力,即万一借款人还不上,平台能不能帮不上窟窿。帮补窟窿需要钱,平台怎么证明自己有钱,能对投资人负责呢?

刚好最近的备案细则就给了平台们一个证明自己有钱有兜底能力的机会,一是实缴资本门槛,二是风险准备金和补偿金的要求。

首先是实缴资本

“网贷机构按照经营范围划分为单一省级区域经营和全国经营两类,而省级区域经营机构实缴注册资本不少于5000万元,全国经营机构实缴注册资本不少于5亿元。自通知发布之日起,经营机构须补齐。”

实缴资本很能体现一家平台的资金背景,它跟注册资本不一样。注资是申请工商登记的时候计划的出资额,多少你自己定,申请时不需要一步到位交完全额,可以先填小部分,以后再慢慢填。交完之后也可以通过过桥贷等一些手段运作取出。

而实缴资本是一家平台真正要把资金存到银行,通过银行处资信证明或是通过会计师事务所出具验资报告来证明的注册资本确实应经存在银行,已经到位。

它的认为操作空间很少,短时间取出来很困难。现在网贷监管正在从严时期,一般平台不敢也不必要因为这点钱在实缴资本上耍手段。

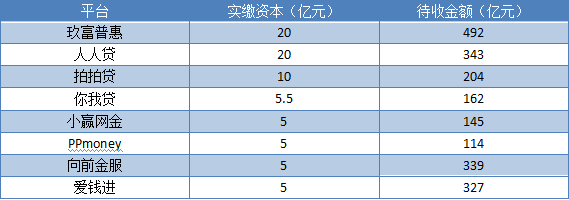

对于一些头部大平台而言,它们会很积极很乐意的增加实缴资本到5亿,以向投资人证明自身能力。目前,实缴资本达5亿及以上的P2P有8家,列表如下:

除了第一步的实缴资本,还有自证能力第二部:风险准备金和补偿金。这两金有什么区别和意义呢?

风险准备金

风险准备金的主要作用是先行支付出借人由于P2P平台发布虚假信息或自融等原因时造成的损失。说白了风险准备金是应对的是平台内部问题,万一你平台倒闭了跑路了,还有笔钱在监管这里,比如监管可以用这笔钱支撑平台日常运营和催收,付员工工资、租金场地费,保持平台最后阶段正常运转,兑付完出借人最后一笔本息。不至于一朝老板跑路,这摊子就没人没钱收拾了。

风险准备金上待收规模越大的平台要缴的越多。省级平台按撮合业务余额1%缴纳一般风险准备金,全国性平台按3%缴纳。待收200亿的想做全国业务一线平台要缴6亿。

风险补偿金

第二个是风险补偿金,它的作用是应对外部风险,即面对出借人逾期、坏账的窟窿,有一笔钱可以对出借人做出的补偿。它类似于履约险,只不过担保方为平台自己,还杜绝了保险公司因事拒赔的风险。

风险补偿金也是与平台待收规模成正比,省级平台按出借金额的3%计提出借人风险补偿金,全国性平台按6%计提。待收200亿的想做全国业务一线平台要缴12亿。大家也可以根据我上面的表算一下自己关注的平台要拿出多少准备金和补偿金成本。

风险准备金加上补偿金加起来9%,所以说那5亿的实缴资本对于一线P2P而言真的不多,还能让大平台与中小平台划清界限,在这三大门槛下,资金实力不雄厚的平台很难在P2P行业玩下去。

对于我们出借人,应该怎么看待这三大门槛呢?

之前平台宣传信披透明、资产优质这些对于出借人而言感知不大,普通人也很少有专业知识去做分析和判断。但实缴资本、风险准备金和补偿金不同,它是实在的金钱能力的证明,而且基本上没有做手脚的可能――钱拿出来后押在银行,由监管进行专户管理。

所以说这次监管的行动大纲出来,一线平台们马上积极配合以自证,对于出借人日后的资金安全而言,可以说是一次实打实的利好。

标签: