最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-24 其实,人血馒头有四种吃法

- 05-25 普通家庭千万别买年金险,很亏的!

P2P行业的转型之路,任重道远...|以爱钱进、有利网、图腾贷等平

Hi,大家好,我是NP叫兽。

今晚,和大家聊聊关于"P2P转型"的话题。

这个话题,还是有些意思的。

在这个行业里,可能有超过90%的平台,都考虑过转型,无论是在资金端还是资产端。

一

转型并不罕见

不过,转型也并不罕见,属于正常的经营手段,甚至有些平台已经不止一次转型。

比如说这家老平台:有利网。

2013年上线之初,有利网采取的是“P2N”轻资产模式,和小额贷款公司合作,由小额贷款公司提供借款人,第三方担保机构提供本息保障。

后来,经历了重大的人事变动,两位创始人(刘雁南、任用)相继退出,现任CEO吴逸然上位。

2014年底,有利网转变了其资产端的模式,开始搭建资产端。

有利网,这种从"轻资产"到"重资产"的模式转型,可以算得上是比较成功的"大转型"。

不过,转型并不一定都能成功。

在转型的过程中,肯定会遇到各种各样的问题,背后要承担不小的风险。

再比如:图腾贷等二线车贷平台。

2017-2018年的时候,车抵贷是P2P行业的主流资产。

最巅峰的时候,行业超过半数P2P平台都有涉及车贷业务,或接入车贷资产,或自己搭建资产团队。

正因为杀进来的人太多了,搞得整个车贷行业开始恶性竞争,再加上扫黑除恶对拖车(催收)的打击,2018年开始,一大批车贷平台计划转型做"以租代购"的模式。

在"以租代购"的模式里,如果借款人逾期,拖的是自家的车,能规避一定的法律问题。

想法很美好,但现实却很残酷。

因为平台之前做的很多都是车抵贷的业务,这部分历史业务还要做收尾工作啊。

但由于扫黑除恶的影响,之前的拖车催收方式不能再用了,所以很多车贷平台就死在这关。

新的业务(以租代购)没做多久,旧的业务(车抵贷)由于收尾失败,所以拖垮了不少车贷平台。

图腾贷、玖融网、果树财富等等这些二线车贷平台,当时基本都有转型做"以租代购"的打算,可惜都纷纷死在了旧业务的收尾工作。

易港金融曾尝试转型做现金贷,也不失是一种尝试,可惜也没有成功。

唉,现在想想,还有点为这些平台感到可悲,一些老板被现实逼着人性扭曲,觉得横竖都是死,最终狠心收割去了。

这些都是转型失败的经典案例,现实得让人无奈。

转型这事,真的讲究天时地利人和,如果把握得不好,死亡率还是很高的。

很多平台的转型,也不是老板拍脑袋一下做的决定,转型的背后,都是求生欲。

从2018下半年至今,整个P2P行业其实经历了两次主流的转型,分为资金端的转型和资产端的转型。

二

资金端的转型

一直以来,P2P平台的资金来源,有两种方式:机构以及散户(自建)。

还有些大型的资产端公司,长期都是使用着机构资金去放贷,比如达飞云贷、美利金融、趣店等等。

机构和散户(自建),各有优势和劣势。

很多媒体描述说,机构的资金成本低,实际上并不是这样。

机构也不是雪中送炭,一般要求利率资金成本在9%-15%之间,视具体的资产质量而定。

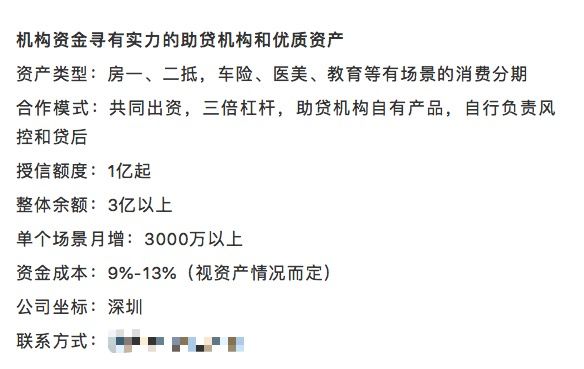

给大家看看最近两个机构在寻找合作发布的要求:

(这是机构资金寻找资产,要求利率9%-13%)

(这是资产机构寻找资金,能接受年化15%)

这个利率水平和给到散户的比较,其实差不多。

而且与散户比较,机构合作的手续和流程会麻烦,而且资金端和资产端对于一家P2P平台来说,一样很重要,也是命脉所在。

所以,最理想的模式,还是机构+散户资金,既可以掌握自己的命运,也可以规避一些监管问题。

扯太远了,还是聊回P2P平台资金端的转型吧。

从2018年开始,P2P平台的规模就被要求"三降",其中有一条最要命的,就是限制待收规模。

监管要求限制平台的待收规模,其实背后想限制的,是出借人的资金总量。

如果大家认真追踪过某些平台的待收规模变化情况,那么你可以发现:

如果这家平台是乖孩子,从2018年开始,平台的待收规模基本保持平稳,就算一两个月升高了,很快就会降下来。

一家平台的待收规模是100亿,意思就是说平台从出借人那里借了100亿去放贷。

不过,有些平台的资产端规模可能还远不止这个数字。

因为他们还有可能用了机构资金的钱去放贷,机构资金是不算入平台的待收规模。

上面也提到了,在监管要求的"三降"里,最要命就是限制待收规模。

意味着你能向出借人借多少钱,几乎是一个固定的数字。换言之,你的发展速度不能加快,这对于经营来说,是件很痛苦的事情。

这时候,能怎么办呢?很多平台想到的解决办法,就是从外部接入资金,保证资产端的正常运营和发展。

一些平台考虑到备案成本太高,未知数大,甚至直接就清盘线上的资金端。

从外部接入资金的玩法,也并非大家想得那么困难。

最低配的就是找几个土豪大户,和他们谈好,土豪拿出几千万给平台去放现金贷,承诺年化50%以上的收益,真实案例。

很多没有能力和资源接入机构资金的平台,都是去找土豪老板拉回资金的。

另外,如果接入机构资金,对方还有可能要求你上征信,这时候可能要走机构或者第三方的通道,这也是一笔费用。

而且,要看平台自身的资产质量情况而定,一些做714高炮的平台,那些借款老哥一听到征信就跑了,所以想接入机构资金,也要考虑平台资产端的运营。

三

资产端转型

比起资金端的转型,资产端的转型则是直接决定了平台的命运。

上面举过的案例(图腾贷等车贷平台),其实都可以算作是资产端转型失败的案例。

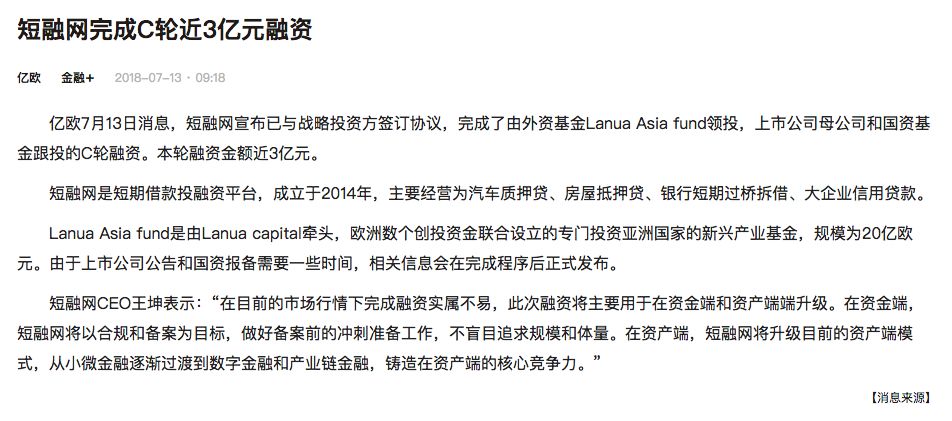

再举个例子,在去年7月份左右,短融网宣称获得新一轮3亿的融资,并且宣布转型做企业贷。

(来自亿欧)

(来自亿欧)

叫兽听到这个消息后,立马就觉得不妥了。

首先,在此之前,短融网的资产端已经转过两次,从车贷转型做三农贷,又宣布想转型做企业贷。

不同的资产类型,基本就相当于不同的行业,所需要的资源配置和团队是完全不同的,贸然转型不是一件好事。

果不其然,短融网很快出事了,也同样是死在了旧业务的收尾工作。

回到现在,叫兽也说过现在很多平台的资产端在做转型,到底是怎样的转型呢?

其实这次转型,和直接变更资产端类型,有些不同。

目前,整个行业的主流资产是信用贷,叫兽所指的转型,是从线下信贷转型为线上信贷。

看过叫兽(微信公众号ID:NP读财)之前的文章,可能会比较清楚,目前整个行业的信贷可以分为线上和线下。

线上以小额短期的贷款产品为主,线下以大额长期的贷款产品为主。

线上信贷的承载主体是贷款端app,线下信贷的承载主体是贷款门店。

据叫兽的观察,目前有不少平台,原先有线下贷款门店,也在逐渐把用户往线上导流,让客户下载APP,然后申请贷款。

比方说爱钱进。

上周,一则关于爱钱进账户被冻结的舆情曝光,当时叫兽也做了追踪和报道,详情查看>>《涉嫌传销,爱钱进账户被冻结?背后的真相竟然是...(有图有真相)》

在这篇文章里面,叫兽(微信公众号ID:NP读财)提到了关于爱钱进的转型,是减少了线下贷款门店(凡普信)的资产比例,增加了线上贷款APP(钱站)的资产比例。

据凡普信的朋友透露道,凡普信那边的门店确实在优化,目前有180家线下贷款门店,人员一直减少,没有新入职只有考核,并且新的放款会通过任买分期APP进行申请。

可以给大家看看任买旗下的贷款产品:

(任买的产品大纲)

可以看到借款期限基本都是18个月以上,最长是48个月(4年),借款利率大概在24%―33%之间。

这就是典型的线下大额长期的贷款产品。

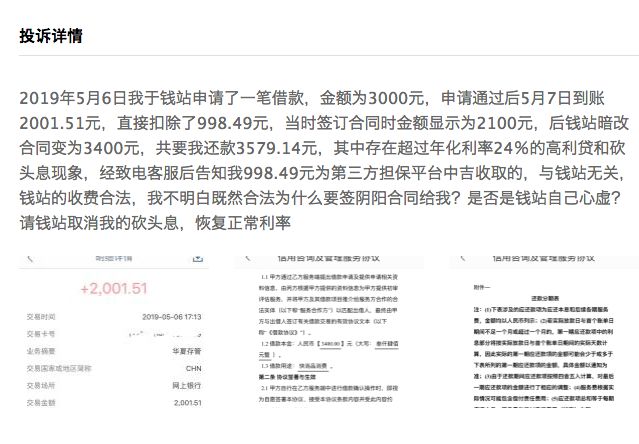

而爱钱进的线上小额信贷APP是钱站,借款期限一般是6个月之内,至于贷款利率...还是不说吧,担心吓到你们。

放几张图,你们自己感受一下就好。这应该是一笔期限为3个月,本金是3000元的借款。

(借款人的投诉情况)

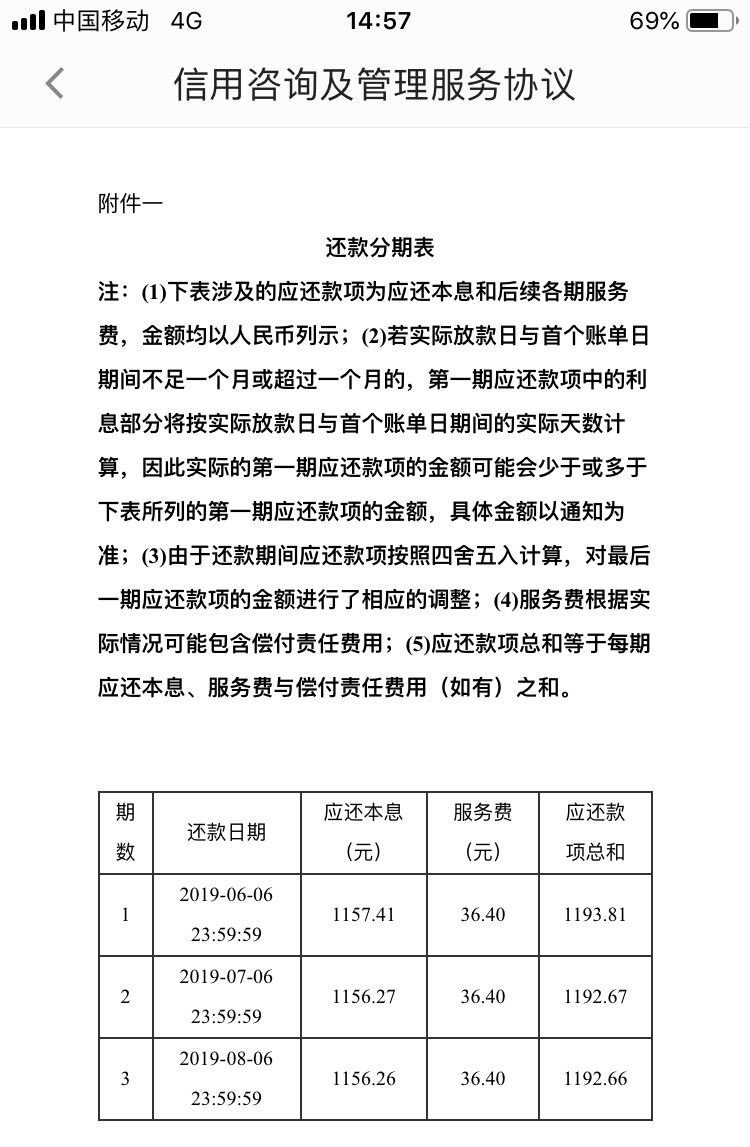

(该借款人的3期还款计划表)

到这里,能感受线上贷款和线下贷款的区别了吧。

其他很多既有线上贷款APP又有线下贷款门店的平台都是大同小异的,比如麻袋财富的小花钱包和中腾信。

线上贷款产品的特征是短期+高利率+高逾期率,线下贷款产品的特征是长期+相对低利率+相对低逾期率。

另外,从当前的环境来分析,线上贷款的盈利能力是强于线下的,当然,同时坏账风险也更高。

在上面,也提到了不少平台目前的待收规模基本维持不变,也就是从出借人那里借来的钱,金额大小几乎不变。

如果你有100万拿去放贷,可以使用12个月,你会选择经营哪种贷款产品呢?

很多平台都选择了线上的小额贷款。

一方面是期限短,回收速度快。出借人资金12个月的锁定期限,平台放出去,6个月收回本金,然后再放出去,6个月再收回,相当于200万在放贷。

另一方面是盈利能力强,如果算上砍头息,上面那个借款的真实案例,综合借款利率已经超过100%,就算20%的坏账,利差也能达到80%。

至于714高炮,简直比卖白粉还好赚。

待收规模不让增加,平台要生存,就要优化资源配置,转做更加赚钱的业务,这是可以理解的,并非是裁员那样简单。

回到转型的话题,在之前的文章,叫兽也给大家举过数据说明,待收规模不变,借款人数和借款笔数却在增加,其实就是转型的数据体现。

(爱钱进最近1年的数据)

目前,很多有线下贷款门店的平台,都在收缩线下门店的规模,贷款端要从线下转到线上的趋势,已经被行业认可。

这应该算是在平台待收规模被限制的大环境下,为了生存,资产端主动转型,去做一些赚钱更加厉害,风险更高的业务。

总结

其实,分析下来,不管怎么转型,其实背后都是为了生存。

像去年的那些车抵贷平台,在扫黑除恶的大环境下,就算不转型,大概率也是死路一条。

转型,或许还有一线生机。

而我们在投资的过程,叫兽建议大家尽量少碰那些刚准备开始转型的平台,因为转型前期风险是最高的。

等转型相对成熟些后,认真分析数据和平台的现状,再考虑投资。

随着大环境的变化以及技术的更新迭代,P2P行业的转型之路不会停止,行业仍然会有光明的前景。

P2P行业的转型之路,还任重道远,痛苦并艰难地活下去,才能迎接更好的未来。

以上,就是叫兽(微信公众号ID:NP读财)关于"P2P转型"的分享。

本文首发于微信公众号「NP读财」(ID:npducai),投资理财上有什么疑惑,可以关注叫兽的微信公众号,在后台留言咨询。

标签: